石头科技发布2023半年报:营收超33亿,净利润同比增长近20%

导读:8月30日,石头科技披露了2023上半年财报数据。

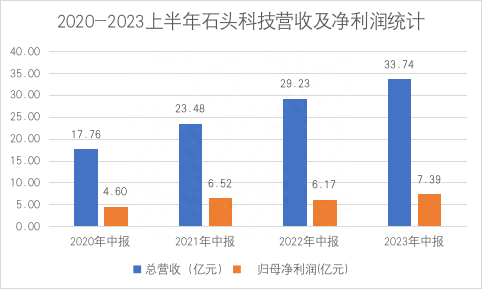

8月30日,石头科技披露了2023上半年财报数据。

财报显示,2023年半年度公司实现营业收入为33.74亿元,同比增长15.41%;归母净利润7.39亿元,同比增长19.93%;基本每股收益5.65元;拟每10股派发现金红利9.2元(含税)。

制作:金融界上市公司研究院;数据来源:巨灵财经

往前来看,对比2020年到2023年的上半年数据,石头科技营收分别为17.76亿元、23.48亿元、29.23亿元以及33.74亿元,营收保持了稳步增长。

连续数年营收均有涨幅,意味着石头科技整体呈现出稳步发展的态势,在面临诸多不确定性因素冲击和挑战下,展现了石头科技作为行业龙头企业的经营韧性。

对于本年度上半年取得的成绩,石头科技方面表示,2023年上半年,尽管内外部冲击仍存,公司仍然实现了销售和利润的双增长。这一成绩得益于公司在产品创新、市场拓展、品牌推广和团队协作等方面的综合努力。

多款产品被认可,竞争力显著提升

上半年,石头科技推出的新品智能扫拖机器人G20、P10、G10S PURE、洗地机A10系列等收获了良好的口碑,用户对公司品牌的认知程度得到了加强,并有效提升了公司市场占有率。据奥维云网数据,截至2023年6月30日,公司扫地机器人线上市场零售额份额达到26.3%,同比提升2.7个百分点,零售量份额达到21.2%,同比提升2.8个百分点。

从上述数据可见,超过五分之一的市场占有率,足以证明石头科技已经成长为国内扫地机器人市场中的头部品牌。2022年3月,石头科技推出的全能基站机器人G10S,2022年4月国内线上销额份额达到了34%,销量份额达到25%,处于了市场领先地位。在2023Q1公司先后推出了G10S Pure, G20,P10三款扫地机新品,三款新品市场反响良好。

据奥维云网数据,在今年618大促初期,石头科技的市场份额从26.3%到 31.8%,增长 5.6%,稳居“扫地机器人双雄”之位。

此外值得注意的是,在海外市场石头科技利用潜在的市场规模及高品质产品,重点发展美国、欧洲及亚太市场。在此期间,公司逐步建立全球分销网络,截至目前,公司产品遍布全球100多个国家和地区,已有超过1000万家庭使用石头扫地机器人。

因此,从数据中来看,石头科技目前产品销售量的增幅和市占率的增高是一个积极的信号。表明石头科技的产品在市场上受到消费者的认可和接受,具有较强竞争力。市场占有率的增加也意味着石头科技在激烈的竞争中取得了一定的优势地位,这有助于进一步提高品牌知名度和市场份额。

此外,国外市场的市占率增加也是一个积极的趋势。意味着石头科技正在扩大国际市场的份额,具备了一定的国际竞争力。进入国际市场不仅可以增加销售量和收入,同时深入了解海外消费者的需求,从而保持石头科技持续的创新能力和产品差异化发展。

重研发,明智之举

石头深知研发费用投入是提升技术创新能力的重要支撑,2020年到2023年的上半年数据显示,石头科技投入研发费用分别为1.05亿元、1.99亿元、2.26亿元,2.87亿元。其中,今年上半年石头科技的研发投入占营业收入的比例为8.49%,同比增加0.75个百分点。

研发领域的不断投入,能够促进科创企业的技术创新,提高企业的竞争力;增强产品的差异化竞争能力;同时还有助于降低生产成本,提高企业的盈利能力。因此,加大研发投入也是智能产品供应商实现可持续发展和长期竞争优势的重要战略之一。

基于扎实的技术研发,石头科技已实现家用清洁产品多品类多价格段覆盖。扫地机器人、洗地机以及分子筛洗烘一体机H1,石头科技正在构建起完整的家用清洁产品生态,强化供应链。

由此可见,产品研发的重投入已被视为石头科技向前发展的动力引擎。正如此前石头科技董事长兼CEO昌敬此前在上市三周年的一份公开信中表示,石头科技始终坚持高比例的研发投入,招募更多有才华、有梦想的人才,搭建适于创新生长的研发体系,让创新成果可以在石头不断地涌现。

石头科技在稳固智能硬件市场头部地位采取了重研发的长线发展策略,环比来看石头科技Q1数据,此举对Q1的营收造成了一定影响。尽管利润降低受到关注,但基于石头科技定位于专注于技术创新的智能硬件厂商,面对新兴创始企业加入与老牌家电企业的入局,以“研发固本”并借此拓展生存空间是必要手段。

换句话说,如若市场需求已得到满足或资源有限,重研发的政策或许需要企业进行调整以适应市场的变化。但是,面对智能硬件市场需求强劲、竞争激烈的局面,且石头科技同时具备足够的研发资源,持续走重研发的发展策略也是明智之举。