黄酒行业式微,三头部企业前三季度营收合计不足30亿元

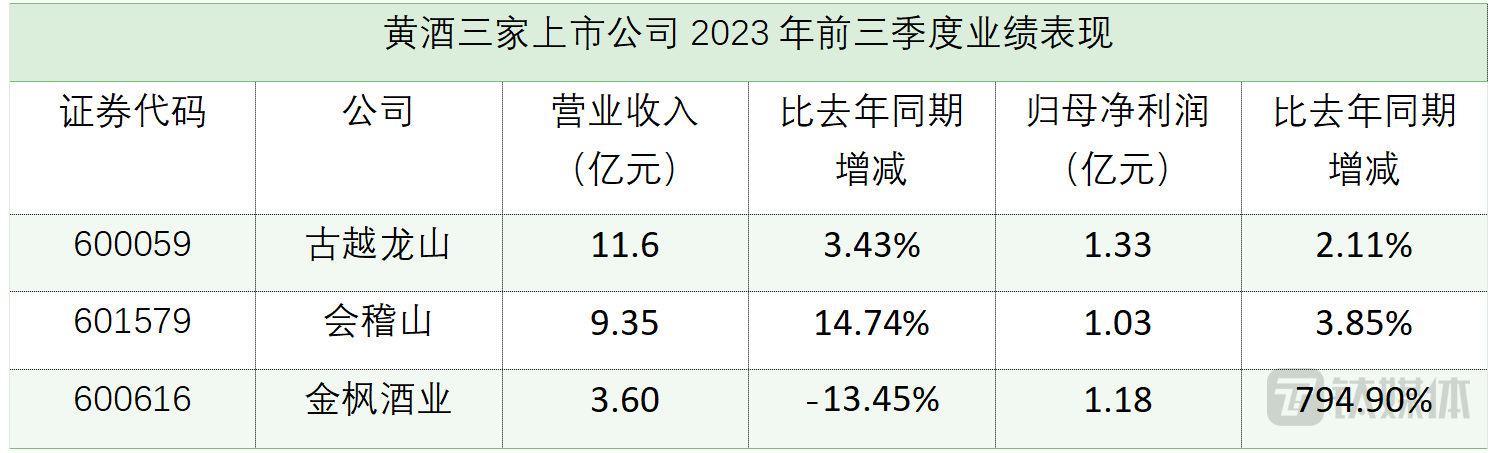

导读:目前,A股三家主营黄酒的上市公司均已披露三季报,三家公司前三季度总营收不到30亿元,其中古越龙山(600059.SH)、会稽山(601579.SH)营收取得了小幅增长,而金枫酒业(600616.SH)业绩持续下滑。

目前,A股三家主营黄酒的上市公司均已披露三季报,三家公司前三季度总营收不到30亿元,其中古越龙山(600059.SH)、会稽山(601579.SH)营收取得了小幅增长,而金枫酒业(600616.SH)业绩持续下滑。

实际上,自2019年达到最高点后,黄酒产业就在不断探底,发展情况不容乐观。今年以来,消费需求不足对整个酒类行业都造成了冲击,但导致黄酒发展受阻的原因实则是产业背后的痼疾。

一方面,在消费多元化、碎片化的趋势下,黄酒市场并没有因高端化、年轻化策略而打开消费空间,反而正被边缘化。近年来三家黄酒上市公司营收、利润增长缓慢甚至原地踏步,即是最好的佐证。

另一方面,黄酒整体发展停滞不前,且在白酒等其他品类的挤压下,其市场规模正在萎缩。在业内看来,黄酒所处情势已十分严峻,甚至面临消失危机。

头部企业集体卖不动了

天眼查显示,目前我国黄酒相关企业共有21724家。其中,位列行业头部且登陆资本市场的黄酒企业有古越龙山、会稽山、金枫酒业三家,因此中国黄酒市场呈现“三足鼎立”格局。但三家上市公司体量都不大,利润也有限。

(数据来源:上市公司公告,钛媒体APP制图)

数据显示,三家黄酒上市公司中有两家在今年取得了增长,但梳理三家公司以往的成绩来看,增长趋势并不稳定。以古越龙山为例,其近几年的业绩波动明显,整体处于原地踏步状态。2020年-2022年,古越龙山实现营收13亿元、15.77亿元、16.2亿元,增速分别为-26.06%、21.19%、2.75%;归母净利润为1.51亿元、2亿元、2.01亿元,增速分别为-28.22%、33.21%、0.7%。

今年前三季度,古越龙山营收和归母净利润同样维持了个位数增长,而且上半年净利润增幅仅为0.1%。这样的成绩,对于龙头企业来说,难言好看。因为古越龙山董事长今年初就曾放话,“不进则退,小进也是退。”

钛媒体APP还注意到,古越龙山已经连续两年提出“12%的营收净利增速”目标,按照今年前三季度的增幅来看,古越龙山今年或将与去年一样,离实现目标还有较远距离。

无独有偶,会稽山前三季度归母净利润也为个位数增长。拉长时间来看,2018年-2022年,会稽山营收、净利润基本处于下滑状态,仅2020年净利润、2021年营收为正增长。

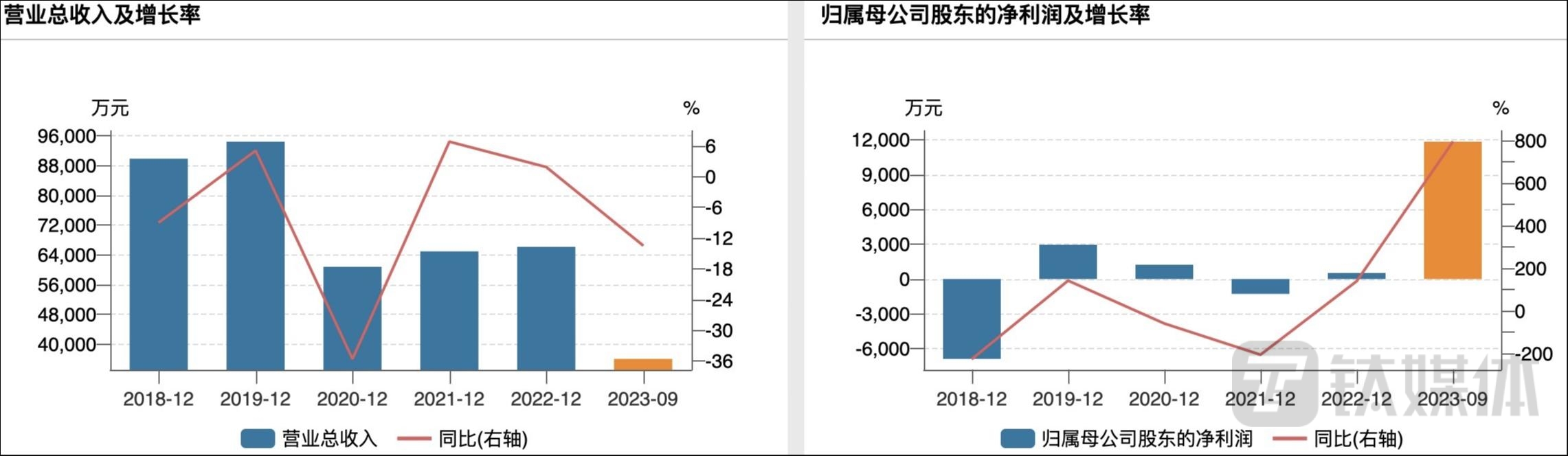

金枫酒业业绩则在过去4年内起起伏伏,亏损、盈利交替出现。财报显示,2018年-2022年,金枫酒业分别实现营收8.98亿元、9.44亿元、6.08亿元、6.49亿元、6.62亿元;归母净利润分别为-6888万元、2944.72万元、1223.97万元、-1284.58万元、517.19万元。

(金枫酒业业绩情况,来源:wind)

值得注意的是,金枫酒业今年1-9月能够实现净利大幅增长,靠的是今年3月份收到的一笔房屋征收补偿款,前三季度扣非净利润为-2780.55万元。Q3单季公司实现营收1.59亿元,同比下滑13.73%;归母净利润仅71.68万元,同比下滑75.19%。

对于业绩下滑的原因,金枫酒业在公告中称,“今年以来,上海存量市场竞争愈发激烈,公司销售面临挑战,7-9月营业收入较同期减少2535万元,造成利润同比下降。”

黄酒市场规模萎缩

事实上,相比头部企业难以突破增长瓶颈,黄酒还面临更严重的问题。

黄酒与白酒同为“国酒”,而且在历史上黄酒是社会消费主流,曾经黄酒的产量也远大于白酒。但如今,二者的发展可谓冰火两重天。

一是行业参与主体正在减少。根据国家统计局的数据,近年来我国规模以上黄酒生产企业数量在逐步下降,2021年全年,我国规模以上黄酒生产企业为98家,较2020年减少4家,到2022年减少至90家。

其二,经过梳理,2018年-2022年,黄酒销售收入和利润分别为:2018年的167.45亿元和17.24亿元,2019年的173.27亿元和19.26亿元,2020年的134.68亿元和17.04亿元,2021年的127.17亿元和16.74亿元,2022年的101.63亿元和12.66亿元。

数据显示,黄酒市场规模在2019年达到高点后萎缩趋势明显,2022年销售收入下滑20.1%,利润下滑24.3%。

对比而言,中国酒业协会数据显示,2022年白酒规模以上企业数量为963家,累计完成销售收入6624.24亿元,累计实现利润总额2201.72亿元。而去年纳入国家统计局范畴的规模以上黄酒生产企业仅90家,其中亏损企业为13家,规模以上黄酒企业累计完成销售收入101.63亿元,累计实现利润总额12.66亿元,亏损企业累计亏损额达0.58亿元。

换句话说,2022年黄酒销售收入仅约为白酒销售收入的1.1%。

直到今年,黄酒产业仍未迎来复苏。1-6月,全国酿酒行业规模以上企业完成酿酒总产量同比增长3.24%,销售收入与上年同期相比增长8.67%,累计实现利润总额1126.03亿元。其中,白酒、啤酒销售额及利润均超过2019年同期水平,黄酒市场销售额、利润却仅为2019年同期的一半左右。

“黄酒产业发展速度远远落后于中国酒业整体发展速度,生存空间正逐步被压缩,市场逐渐饱和。”中国酒业协会黄酒分会副理事长、技术委员会主任毛健认为,21世纪以来,机械自动化水平不断提升,黄酒产业经过十几年的快速发展后逐渐进入饱和期,尤其2016年以来,利润总额增长停滞。

此外,黄酒在二级市场的表现也能说明问题。白酒诞生了A股股王,反观黄酒,龙头企业古越龙山甚至比贵州茅台早上市4年,但如今其股价还不足贵州茅台的1%。由于业绩增长缓慢,古越龙山的股价已经多年不见涨,最高点曾出现在2010年,当年达到了15.03元/股,十多年后古越龙山的股价却依然维持在个位数。同样的,另两家上市公司会稽山、金枫酒业上市多年,股价同样在低位浮动。

难以走出地域限制

造成黄酒行业式微的原因有很多。

例如,黄酒由糯米、粳米、小麦等原材料及酵母、红曲、白曲等发酵剂组成,相比白酒复杂的酿造工艺,黄酒的生产科技严重滞后,这对产业进步形成了限制。其次,目前黄酒产品同质化竞争严重,消费场景也过于单一。与白酒主攻商务宴请不同,黄酒以个人饮用为主,不具备社交属性且被边缘化,这也是制约黄酒壮大的主要原因之一。

然究其根本,黄酒最大的痛点是受困于“浙江沪”地区。独立评酒人肖竹青向钛媒体APP表示,“整个黄酒行业是一个区域品种,具有黄酒消费习惯的只有上海、江苏、浙江。也就是说,黄酒是一个小区域品种,这是制约黄酒大发展最大的问题。”

具体来看,古越龙山、会稽山和金枫酒业主要销售地区都是上海、浙江和江苏。2022年,三家公司在江浙沪地区销售收入占比分别为96.8%、90.48%、60.37%。

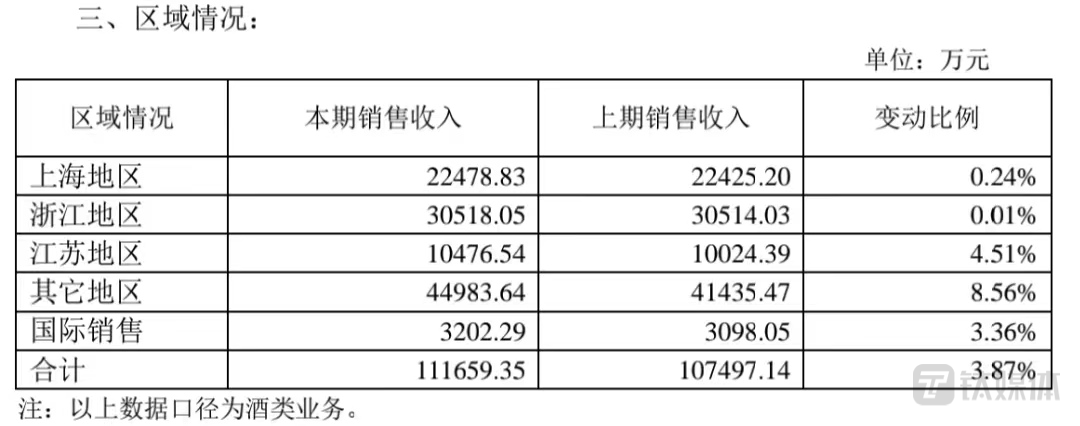

形势更严峻的是,黄酒不仅难以“走出去”,核心市场的销售收入还在下滑。据古越龙山经营数据,今年前三季度上海、浙江和江苏地区的销售收入合计约6.3亿元,其它地区和国际销售分别为4.5亿元和0.3亿元。

同时,作为主要销售地区,古越龙山在江浙沪地区明显增长乏力。上半年,古越龙山浙江地区销售收入2.33亿元,下滑4.52%。第三季度或因中秋国庆的节日效应,黄酒销量有所上升,但古越龙山1-9月浙江地区收入也仅增长0.01%,变动比例最大的江苏地区也仅增长4.51%。同时,报告期内江浙沪地区经销商数量增加83家的同时减少92家,净减少9家。

(来源:古越龙山前三季度经营数据)

无独有偶,上半年,会稽山从事黄酒生产与销售的浙江嘉善黄酒股份有限公司、会稽山(上海)实业有限公司等四家公司均出现净利润下滑。且1-9月,公司上海大区销售收入仅增长4.73%。

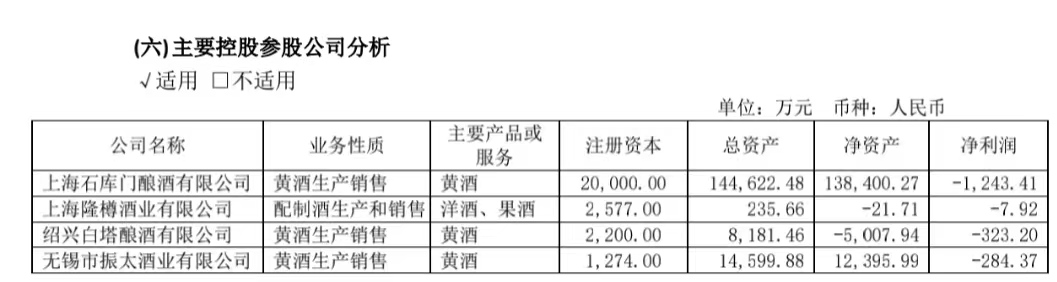

金枫酒业核心市场也难逃业绩下滑的命运。半年报显示,上半年,金枫酒业三家主营黄酒生产销售的子公司均出现不同程度的亏损。

(来源:金枫酒业2023年半年报)

今年前三季度,金枫酒业上海地区销售收入为2.38亿元,同比下滑15.64%;江苏地区收入9131.96万元,下滑13.06%;浙江地区较去年同期增长了94.93%,但也仅取得535.04万元的销售收入。

高端化不畅

近年来,酒类产品高端化是带动行业增长的基本逻辑之一,像白酒行业“茅五洋泸”旗下均有千元以上的高端产品代表。且白酒行业产销双降同时利润上涨,这背后正是高端化在起作用。

实际上,面对行业困境,黄酒行业并没有“躺平”,三家头部企业在高端化路上还颇为努力。例如:2019年,古越龙山就推出国酿1959白玉和国酿1959青玉两大高端系列产品,指导价分别为1959元/瓶和1399元/瓶,其中国酿白玉版更直接对标飞天茅台。此外,古越龙山还推出了联名款“只此青玉”,该款产品今年目标是销售4万箱。

然而,数据显示,黄酒的高端化之路走得并不顺利。以古越龙山为例,中高端产品的确是其营收大头,前三季度中高档酒销售收入8.01亿元,占比超七成,较去年同期相比增长4.21%。但经过梳理不难发现,古越龙山中高档酒的增长实则与其业绩走势相同,上升缓慢。2020年,公司中高档酒收入下滑28.51%,2021增长27.43%,2022年微增1.43%。

会稽山今年增长最多的则是普通黄酒,涨幅达到47.83%;中高档酒仅增长8.28%。

金枫酒业方面,2022年,公司中高档酒销量下滑1.21%;今年前三季度,不仅中高档酒销售收入下滑11.84%,低档酒也下滑了17.91%。

肖竹青谈到,“黄酒从古至今都是一个很便宜的品种,在消费者心理价位预期在10元左右。这样的低价商品很难适应商务宴请消费场景,也很难在走亲访友社交属性礼品消费中体现价值,因此无法像白酒那样成为面子消费的载体。”

中国食品产业分析师朱丹蓬也向钛媒体APP表示,“黄酒作为传统品类,我认为其价格定位、品牌定位等都是不正确的,低毛利的现状也会导致黄酒更加走不出江浙沪,造成黄酒品牌在区域内窝里斗,互相蚕食对方的市场,让包括龙头在内的大部分企业都进入青黄不接的困境。”

那么,黄酒到底该如何破局?

在今年的黄酒T7峰会上,中国酒业协会理事长宋书玉就提出,黄酒首先要放大声量,让更多消费者知道黄酒是什么。其次,黄酒要直击痛点,走出竞争圈,共同拓展全国市场。

“只有重视消费者关于黄酒文化的培育,培养公众消费黄酒的习惯,将黄酒作为中华悠久历史的一个符号实现全国化推广,努力培养更多更广泛的黄酒消费场景才是黄酒骨干企业应该去做的事情。”肖竹青表示。

值得一提的是,10月25日,古越龙山发布公告称,拟公开挂牌转让浙江古越龙山电子科技发展有限公司49%股权,转让完成后,古越龙山将不再持有前述公司股权。公司表示,“此举是为了全力发展黄酒产业,集中资源做强公司主营业务,优化资产结构。”

(本文首发于钛媒体APP,作者 | 杨欢)