从需求不足到“规模歧视”:界面新闻2023年民营企业调研报告

导读:在经济增速从高速向中高速切换、主要经济体贸易保护主义蔓延的大背景下,民营企业也进入了改革开放以来最为艰难的发展阶段。

记者 | 刘林 毛盾

民营企业对中国经济究竟有多重要,一组被广泛引用的数据基本可以概括,即“56789”——民营企业在我国企业中占比90%,贡献了80%以上的城镇就业、70%以上的技术创新成果、60%以上的GDP、50%的税收。

然而,在经济增速从高速向中高速切换、主要经济体贸易保护主义蔓延的大背景下,民营企业也进入了改革开放以来最为艰难的发展阶段。

决策部门早在2016年就已经开始面向民间投资推出支持政策,到2018年,针对当时“国进民退”的舆论环境以及民营经济总体放缓的问题,决策层更是全方位入手推动了一轮面向民营经济的支持政策和体制机制改革,并在短期内产生了一定效果。但是,民营企业发展的内生动力并没有得到彻底激发,民营经济的收敛态势仍未逆转。

尤其是今年以来,疫情冲击的疤痕效应叠加总需求的疲弱进一步加剧了民营企业的困境。与民营企业相关的部分经济指标出现恶化凸显了这一问题的严重程度:

民间固定资产投资同比增速在2023年5月以来进入负值区间,这是2020年疫情爆发当年之外首次出现负增长。

民间企业在固定资产投资中的比重已经从2015年年中历史最高值的65.4%降到了目前的不足52%。

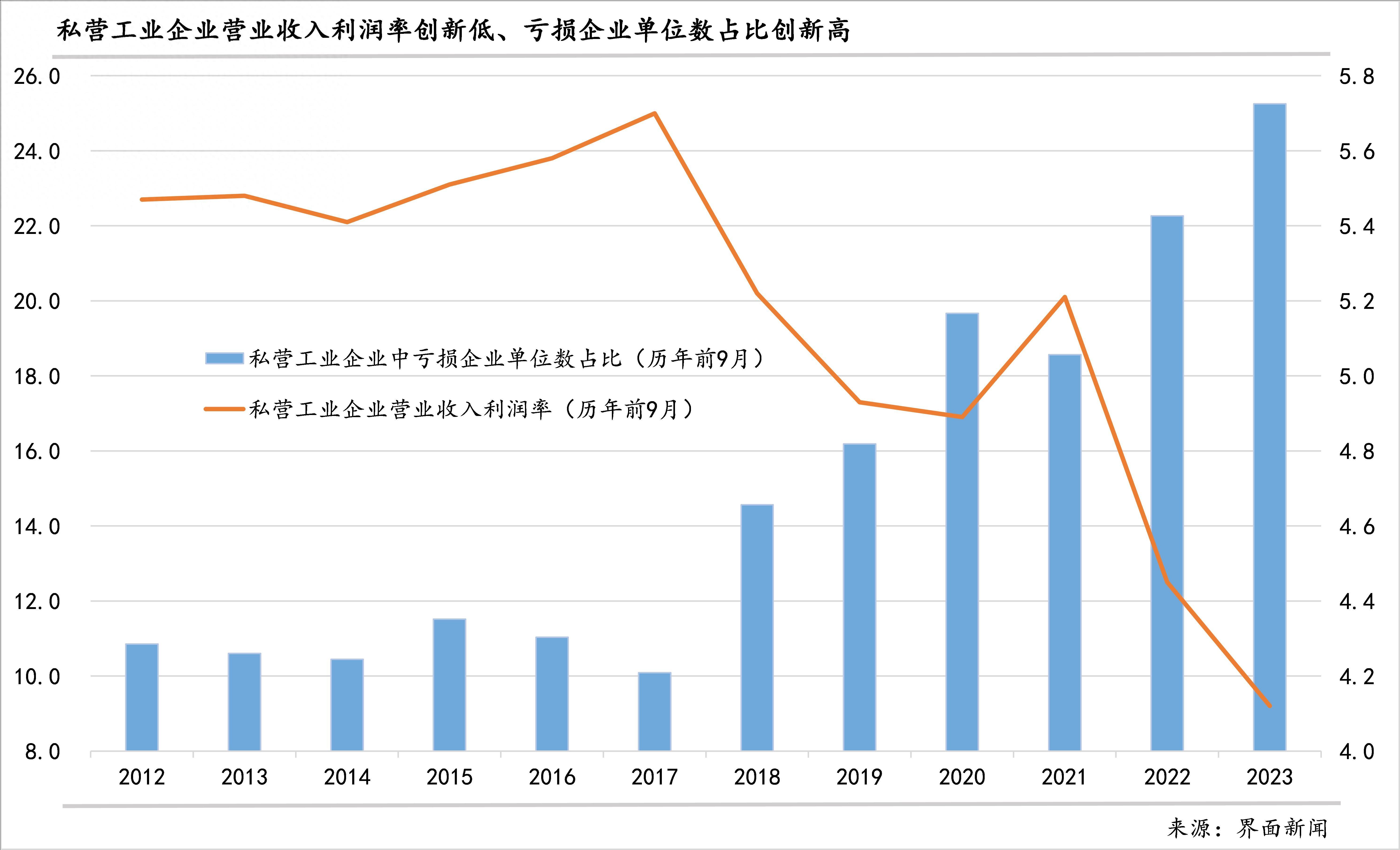

私营工业企业出现亏损的比例自2018年以来显著上升,截至今年9月份,该比例已经超过25%,为2001年以来历史同期最高水平。

私营工业企业营业收入利润率也降至了历史低位,今年前9月仅为4.12%,较2017年同期下降1.58个百分点。

私营工业企业资产负债率却升至历史最高位,今年4月以来突破60%,9月升至60.4%,较2017年同期高9个百分点。

私营工业企业增加值同比增速降至历史同期最低(不考虑疫情爆发冲击最大的2020年),今年前9月仅录得2.3%,较2017年同期低3.8个百分点。

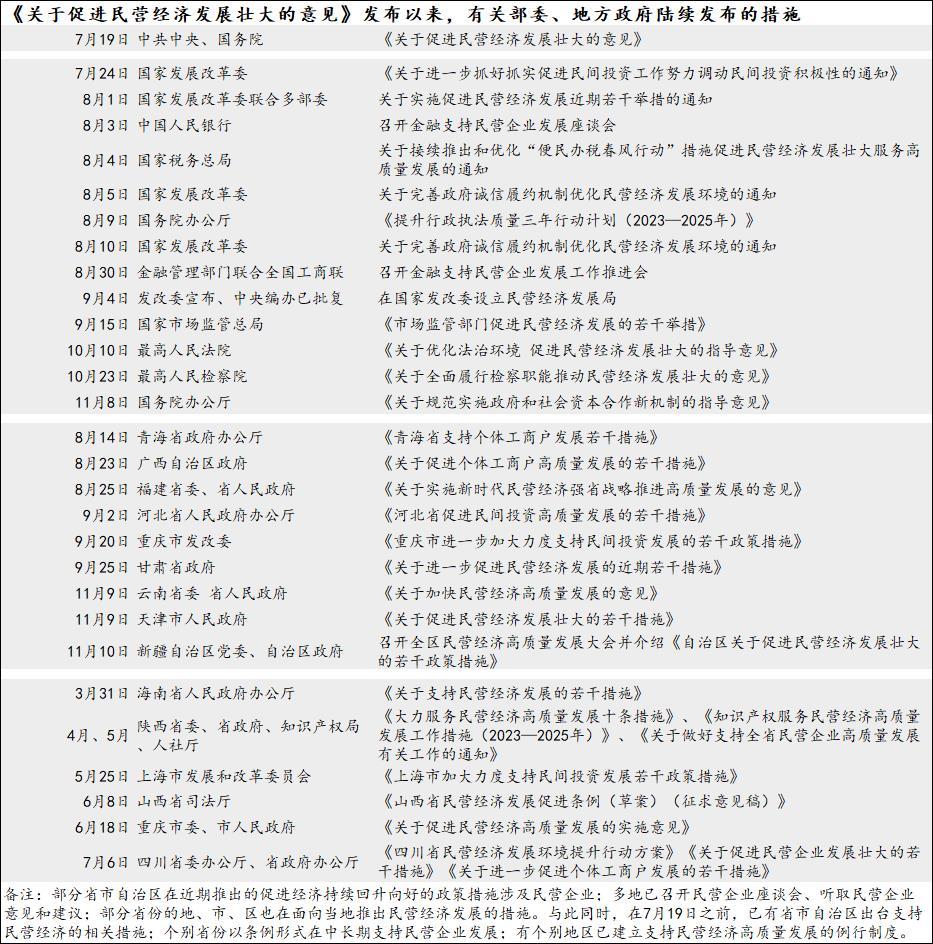

在这一背景下,民营经济再次成为施策重点。7月19日,中共中央、国务院《关于促进民营经济发展壮大的意见》对外公布。此后,国家发改委联合多个部委发布相关通知落实上述意见部署的各项任务,地方政府也在陆续跟进。这可以说是近年来第二轮推动民营经济发展的政策周期。考虑到民营经济面临的发展环境在持续改革与政策支持下已有一定程度改善,本轮面向民营经济的政策周期对相关政策的精细化程度要求更高、有关政策也需要比过去更具针对性。

为进一步了解不同行业、不同规模的民营企业面临的具体问题和挑战,找到限制民营企业发展的症结所在,进而推动政策层面的优化来促进民营经济的发展壮大,2023年9-10月,界面新闻/界面商学院面向民营企业开展了深度调研。本次调研结合了问卷调查、电话及邮件采访等多种形式,共收集了413家民营企业的有效反馈。

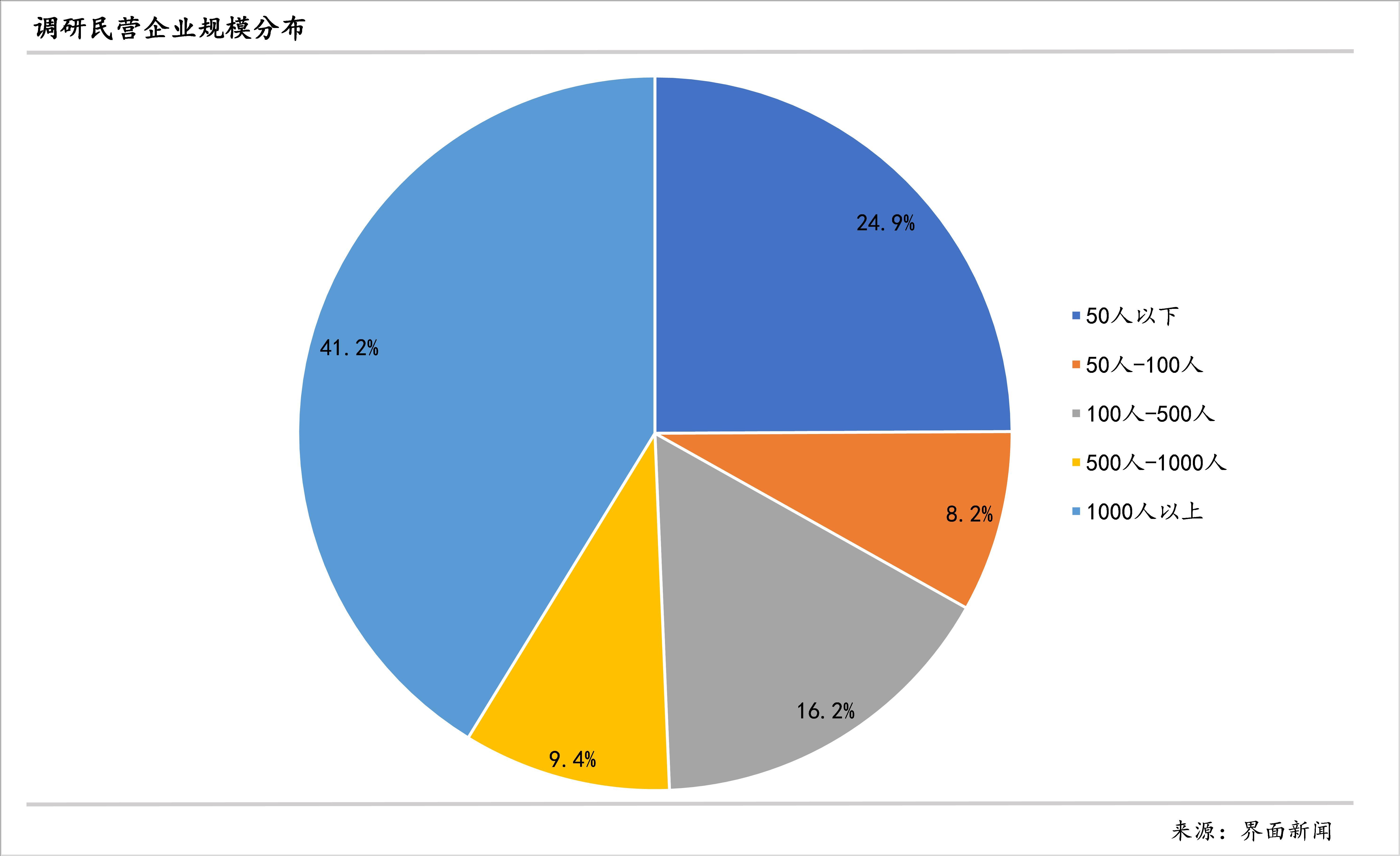

本次调研对象覆盖范围较为广阔。从行业分布看,第一、二、三产业的占比分别为2.4%、30%、67.6%,其中,占比最高的前三大细分行业依次为制造业、信息传输/软件/信息技术业、批发和零售业,占比依次为23.2%、19.6%、13.6%。从用工规模看,千人以上占比四成;千人以下占比约为六成,其中,50人以下与100-500人占比分别为25%和16.2%。从地区分布看,调研民营企业主要集中在京津冀、珠三角和长三角地区,占比依次为23.5%、39.5%、18.2%,其他地区占比合计为18.9%。

基于本次调研反馈的结果,我们有如下发现:

1、民营企业经营预期仍偏悲观:尽管上半年营业收入增长超过10%的民营企业占比达到43.1%,但同比基本持平于上年同期的占比为17.2%、同比下降的占比为27.4%,二者合计占比44.6%。

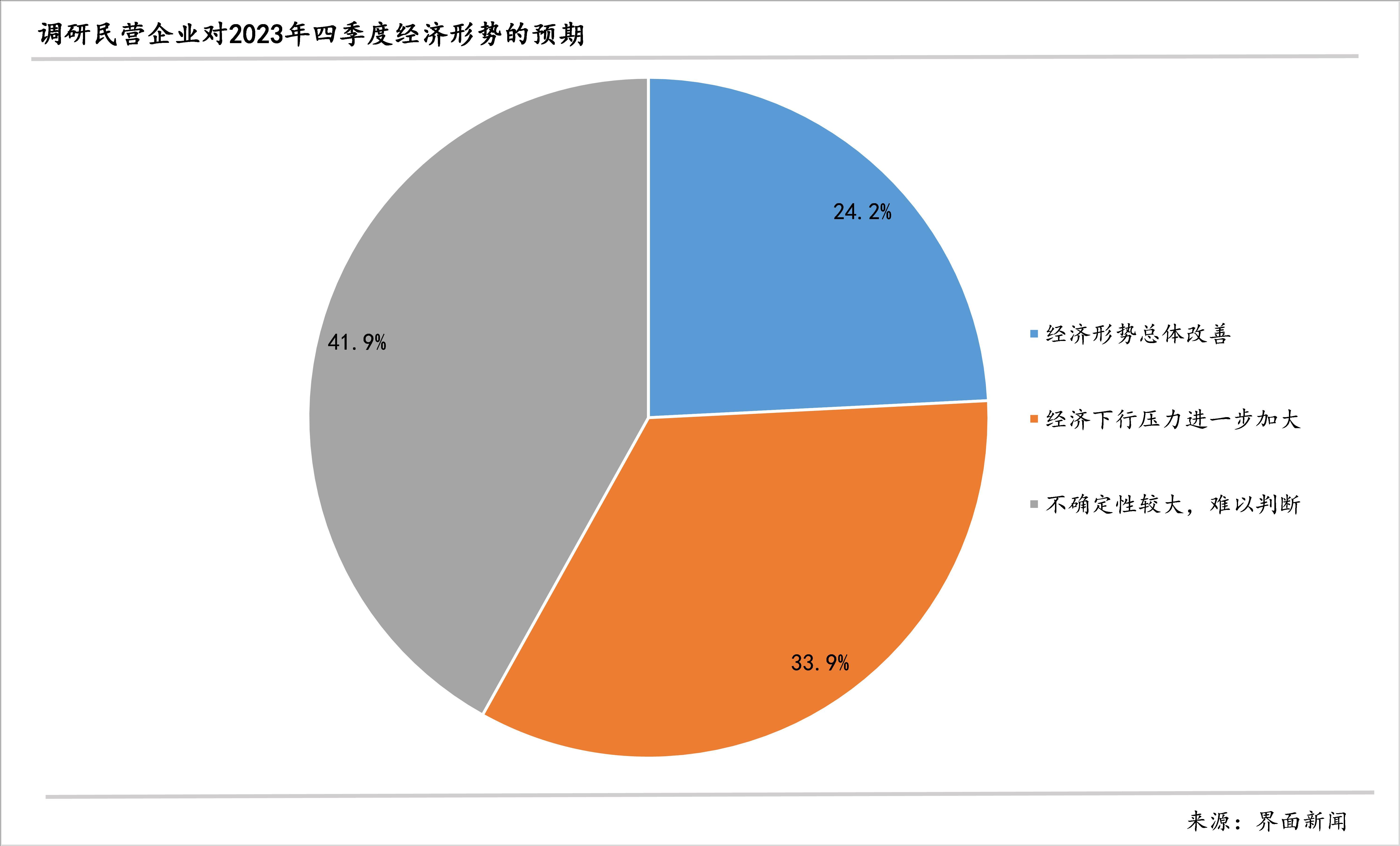

在调研企业中,预计四季度经济下行压力进一步加大的企业占比为33.9%,明显高于预计经济形势总体改善的24.2%。

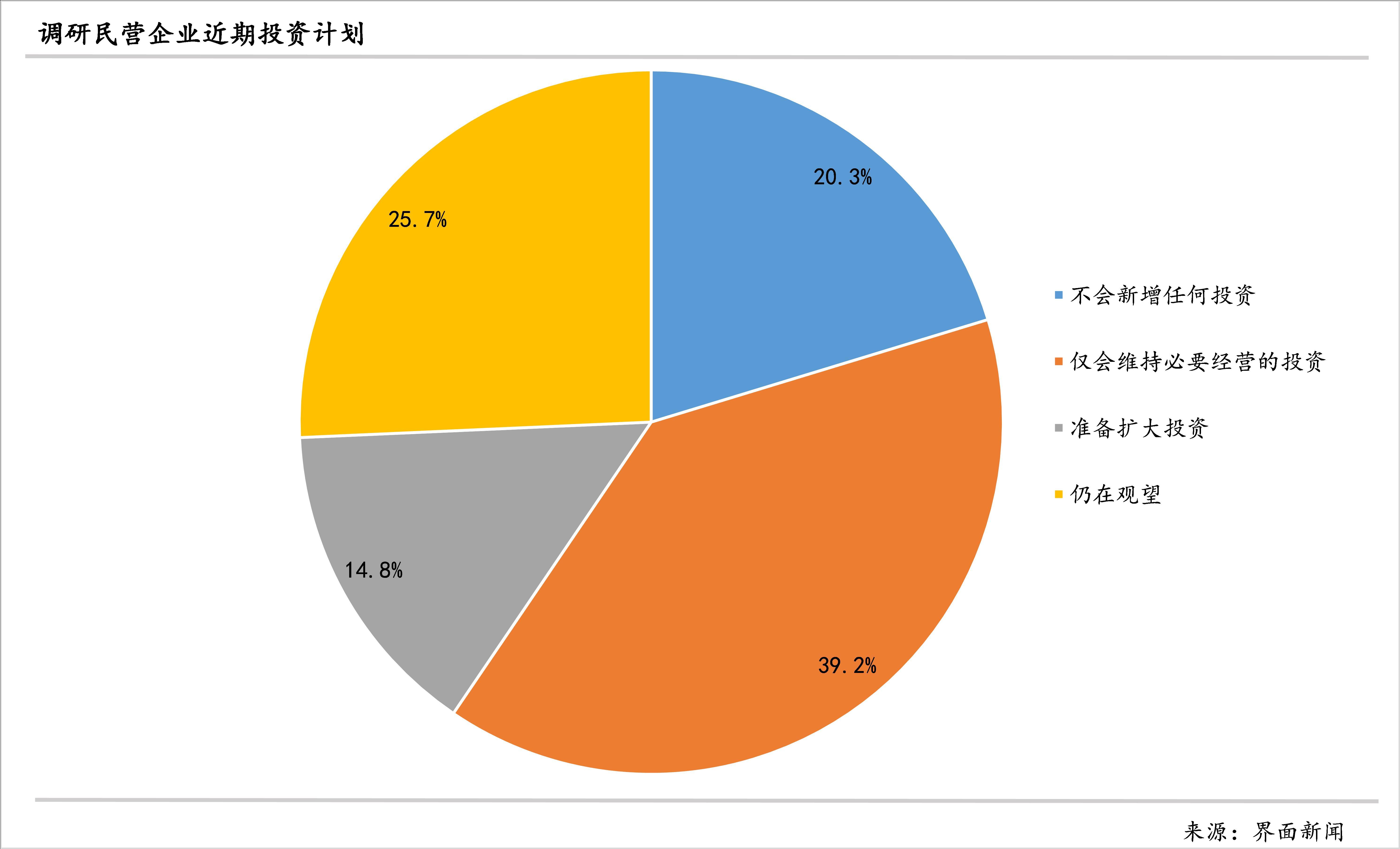

2、民营企业投资计划整体偏保守:对于近期的投资计划,表示近期不会增加投资的企业占比20.3%、仅会进行维持必要经营投资的占比39.2%、仍在观望的占比25.7%,准备扩大投资的占比仅为14.8%。

3、市场需求不足是民营企业面临的最大问题:调研显示,民营企业面临的最大问题是市场需求不足,有66.1%的企业反映了这一点,成本费用和政策环境次之,占比分别为49.4%和46.7%;政商关系和法治保障方面则分别有19.1%和16%的企业认为还需要进一步改进。

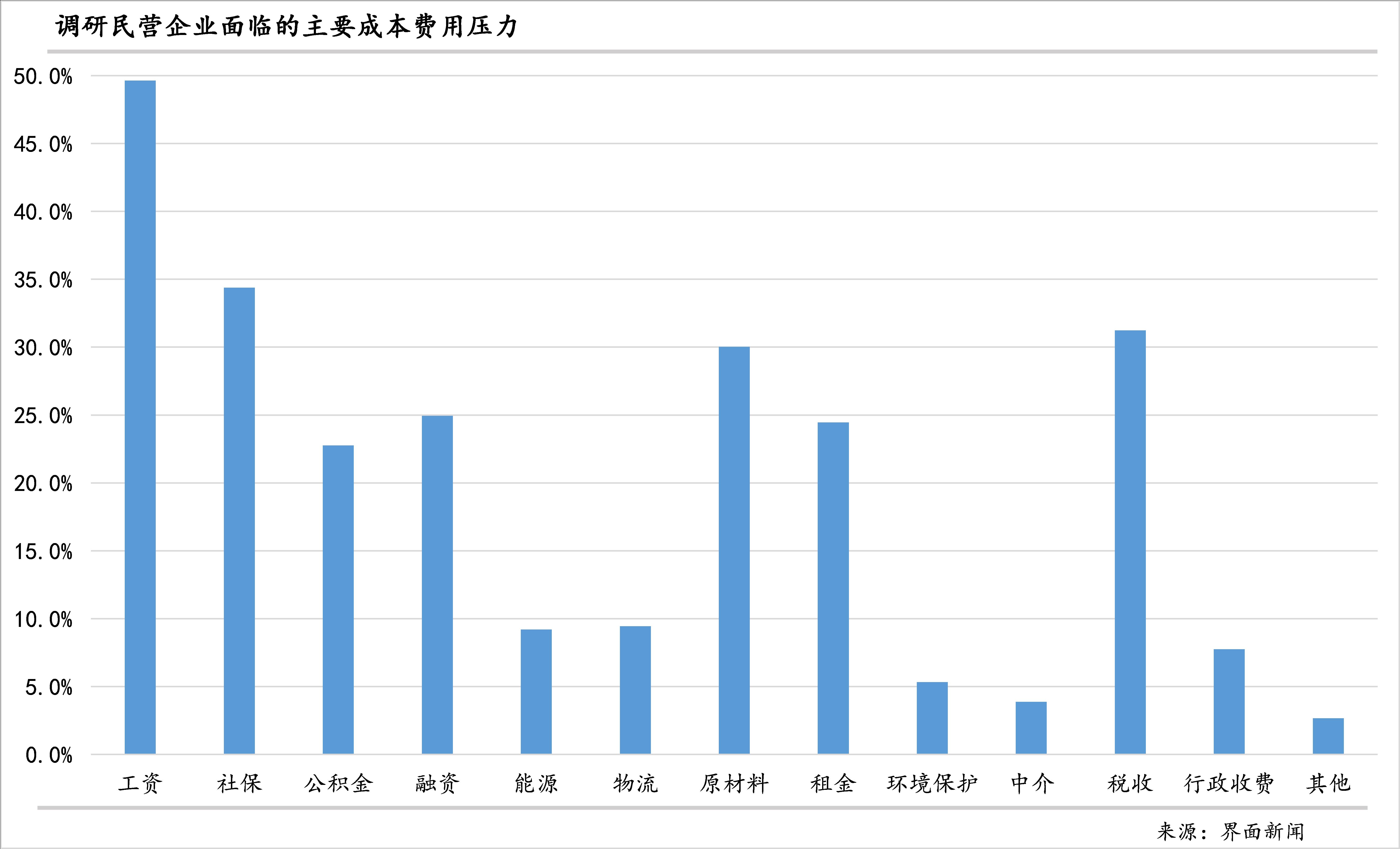

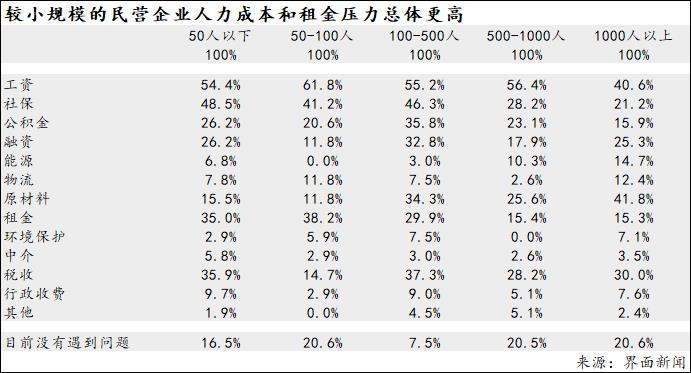

4、民营企业面临的成本费用压力主要来自于人力:将工资、社保和公积金作为主要成本费用压力来源之一的民营企业占比分别为49.6%、34.4%和22.8%;认为税收是其主要成本费用压力来源的占比31.2%;在其他成本费用压力来源中,原材料、融资成本和租金分别占比30%、24.9%和24.5%。

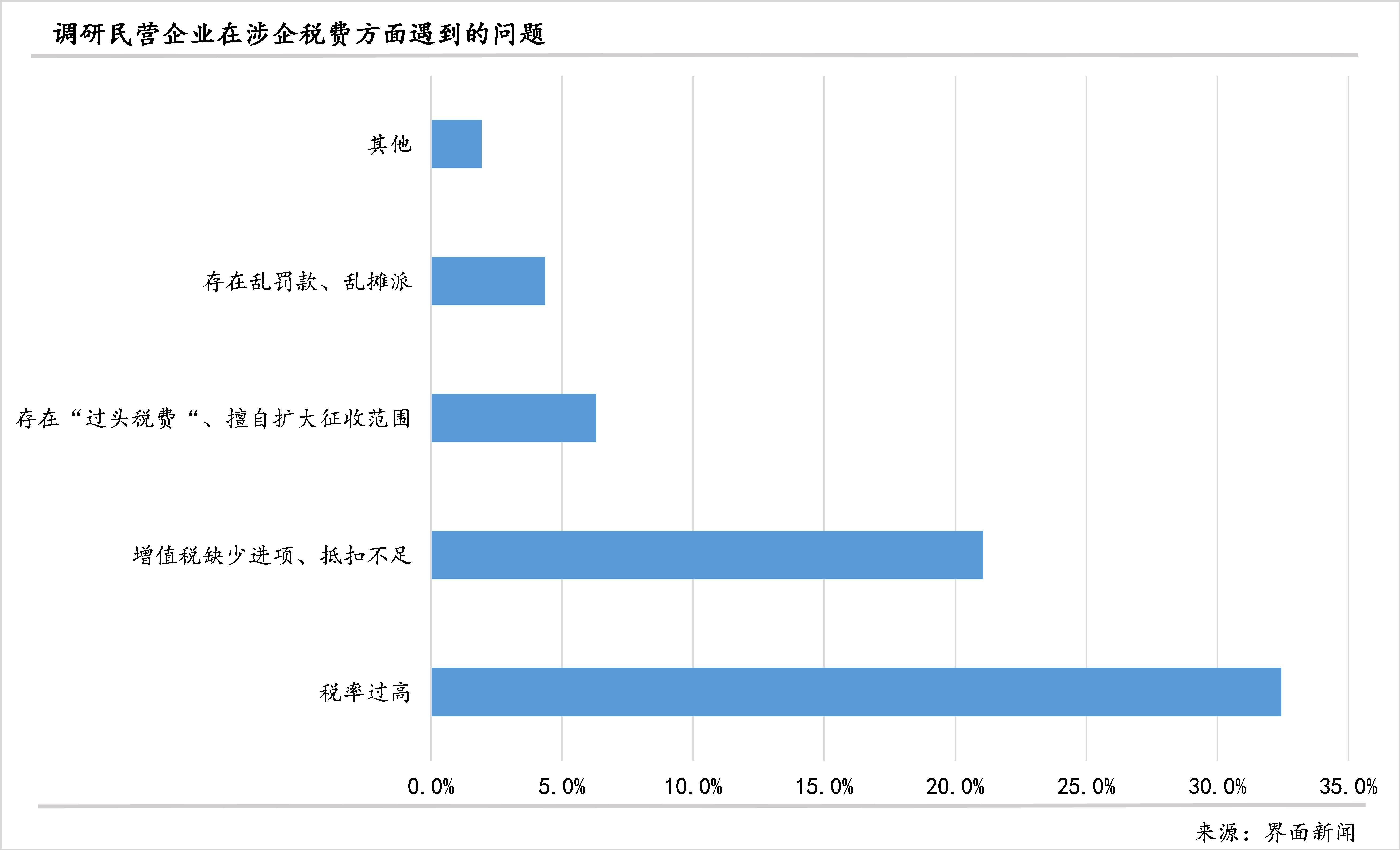

在税收和涉企收费方面,32%的企业认为税率过高、23.3%的企业存在增值税缺少进项、抵扣不足的问题。

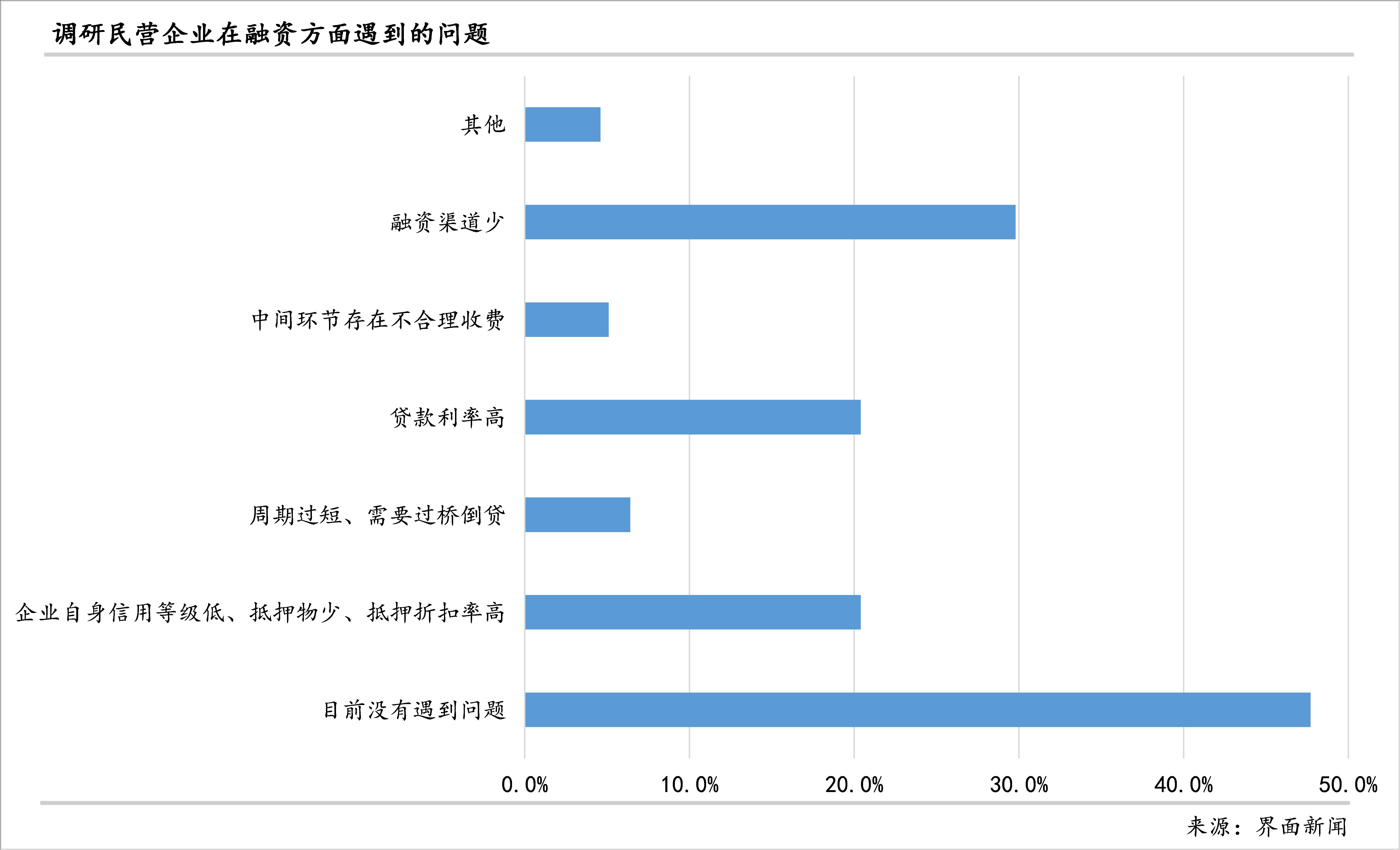

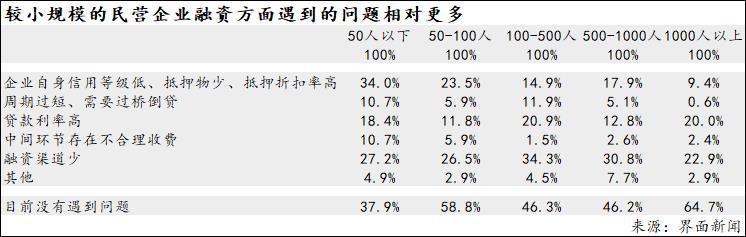

5、融资渠道少仍是民营企业在融资方面遇到的最大问题:有26.9%的企业反映融资渠道少,反映自身信用等级低、抵押物少、抵押折扣率高的企业占比为18.4%,认为贷款利率仍比较高的占比18.4%。此外,有5.8%的企业贷款周期短、需要过桥贷款,有4.6%的企业认为中间环节存在不合理收费。

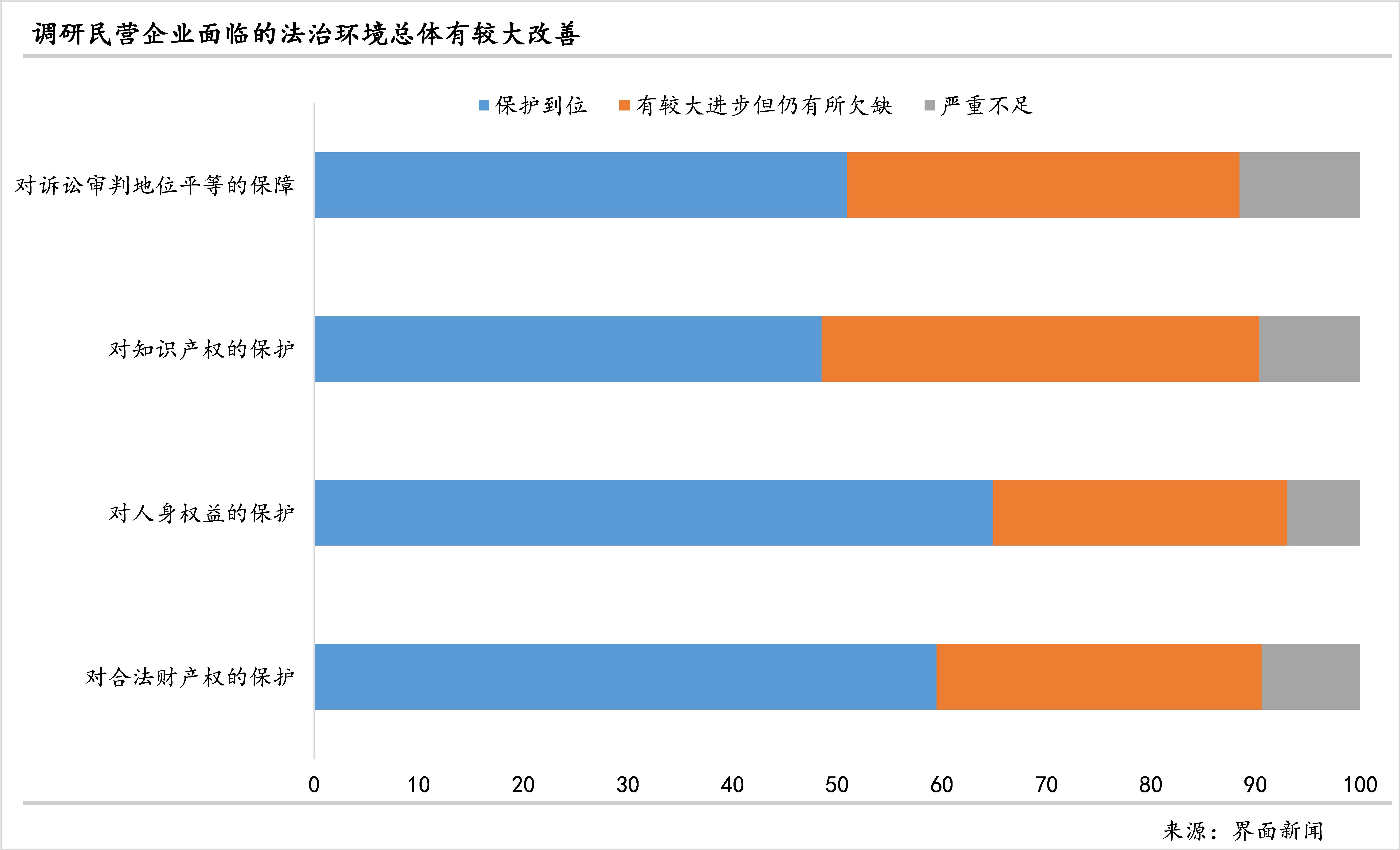

6、民营企业面临的法治环境总体有较大改善:在调研民营企业中,认为对合法财产权、人身权益、知识产权保护到位的企业占比分别为59.5%、64.9%、48.5%;认为保护严重不足的企业占比均不到9.7%。在诉讼审判中地位平等的保障方面,认为保护到位的占比50.9%,认为严重不足的占比11.5%。

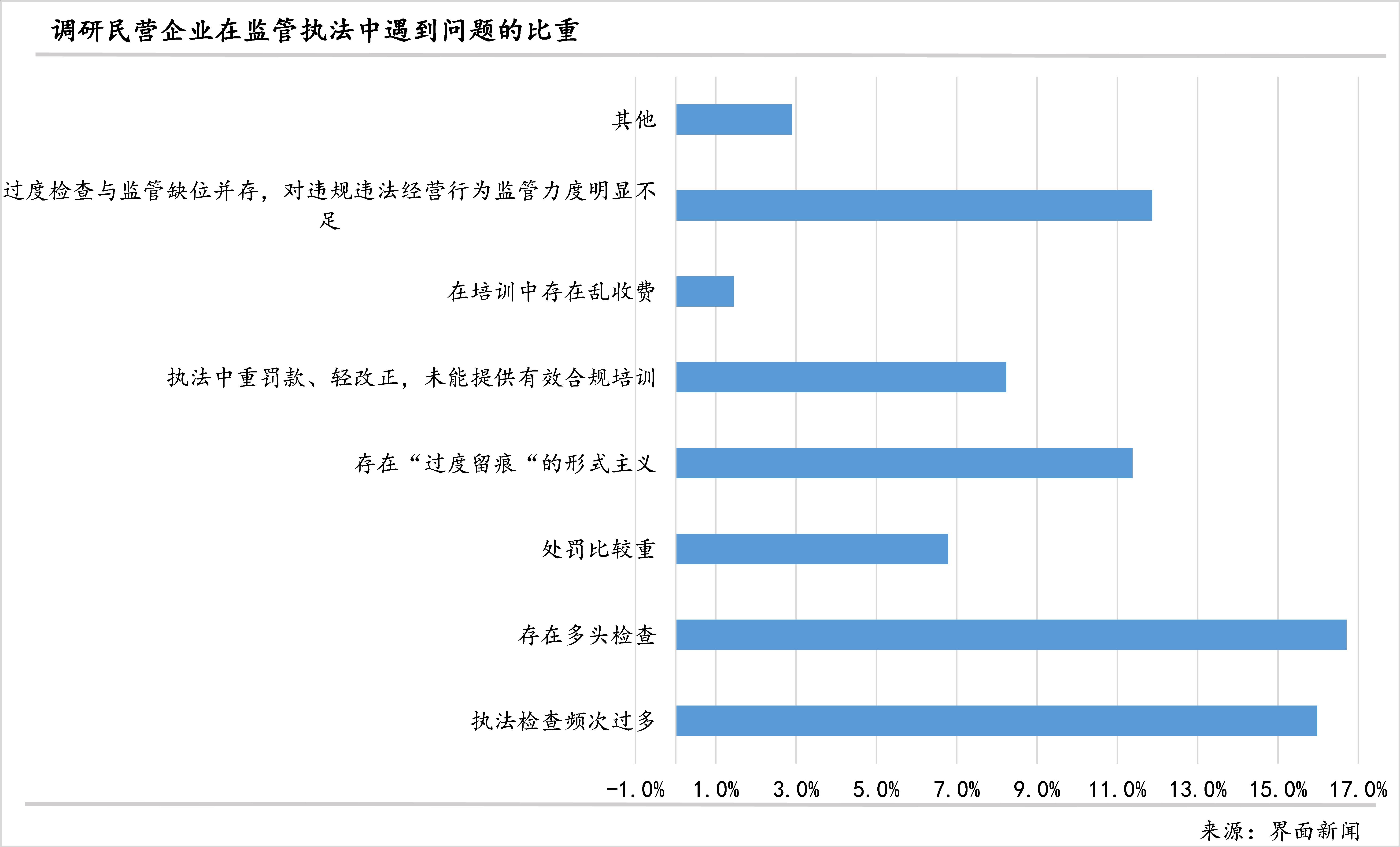

7、多头检查和频次过多是民营企业面临的主要监管执法问题:对于监管执法,认为存在多头检查的企业占比最高(16.7%),认为执法检查频次过多的企业占比次之(16.0%),认为过度检查与监管缺位并存、对违规违法经营行为监管力度明显不足的占比11.9%,认为存在“过度留痕”的形式主义问题的占比11.4%。

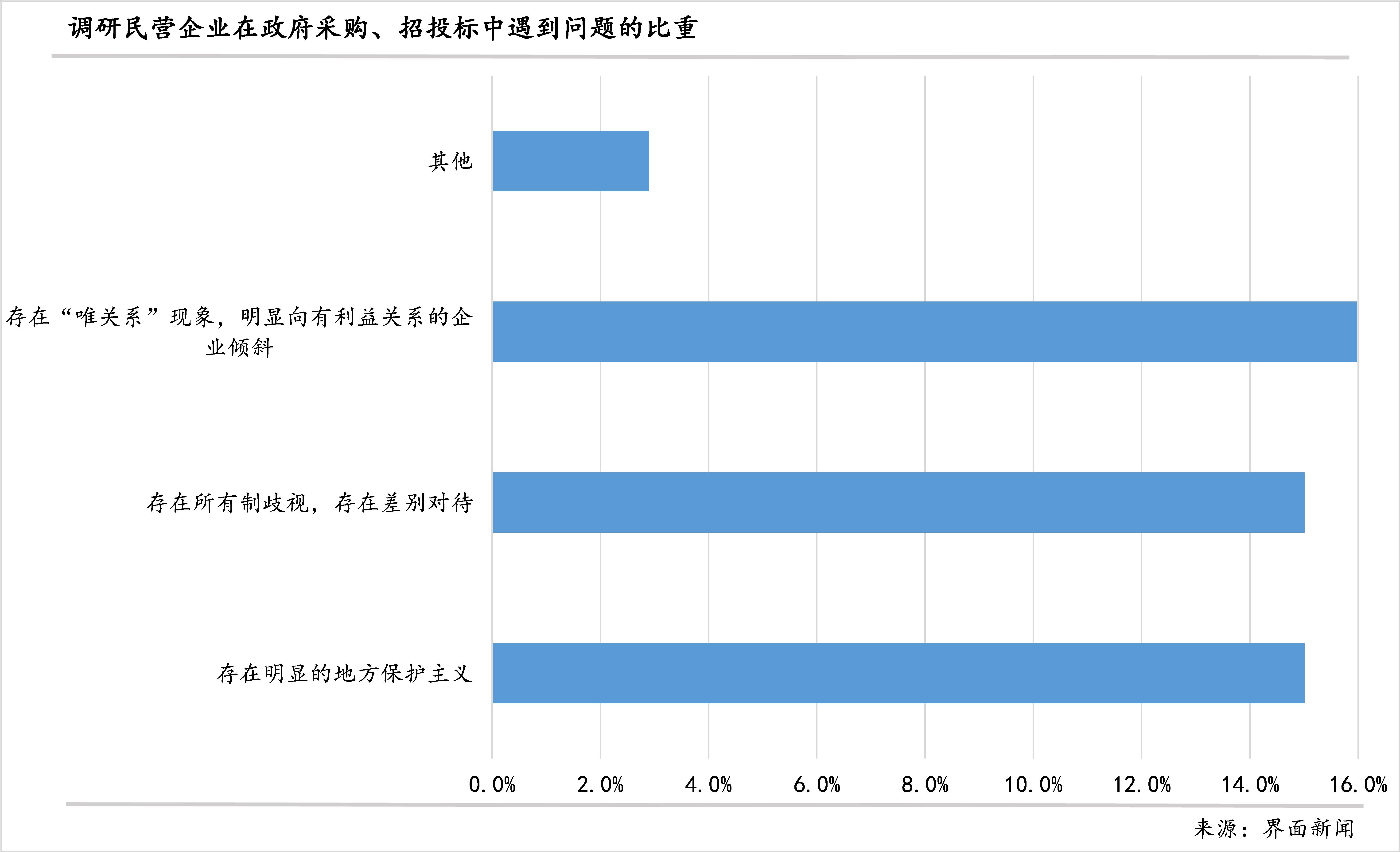

8、逾三成民营企业在工程招标和政府采购方面遇到不公对待:有16%的企业认为存在“唯关系”现象、向利益相关企业倾斜较为明显,有15%的企业认为存在明显的地方保护主义,有15%的企业认为存在所有制歧视、存在差别对待。

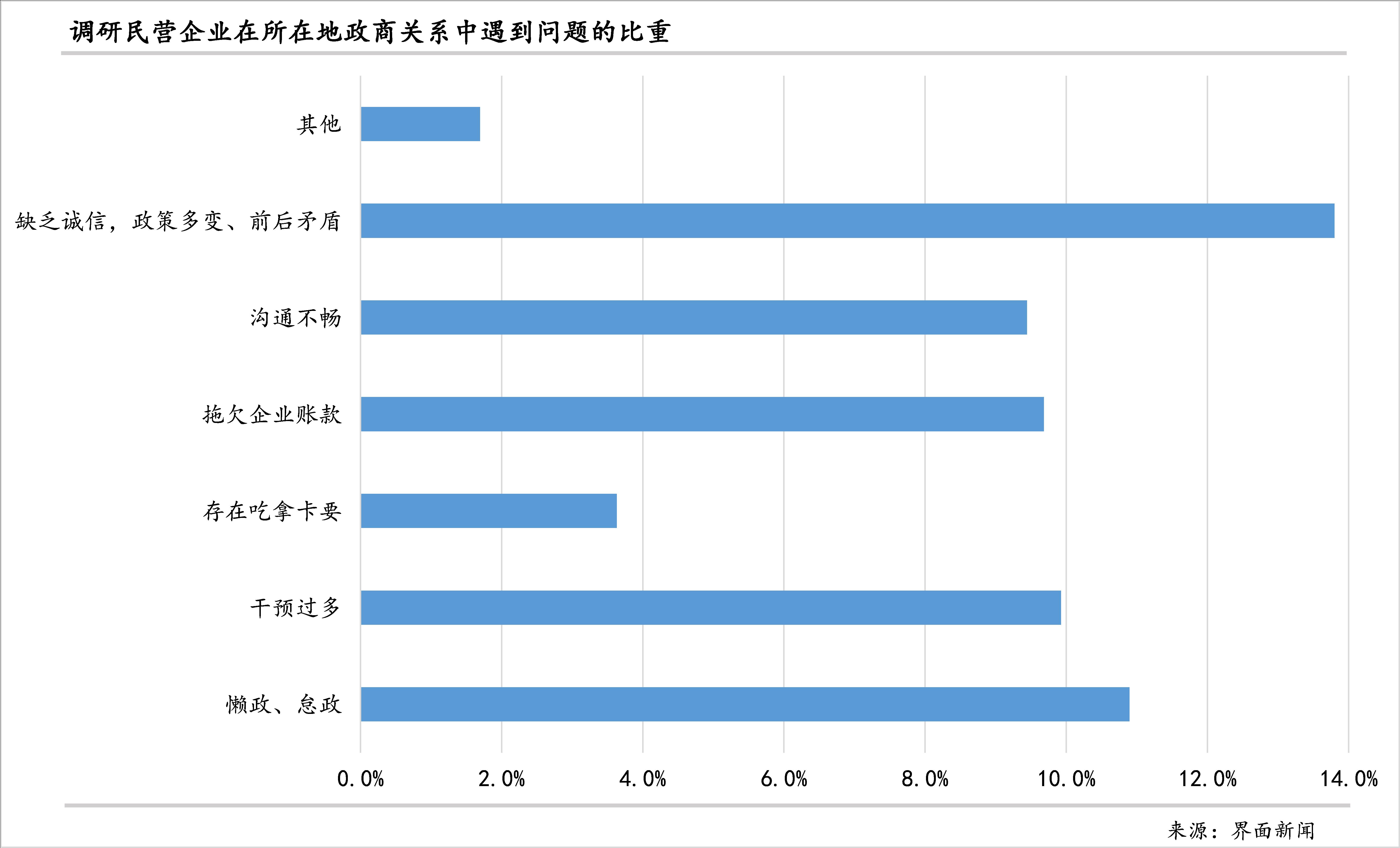

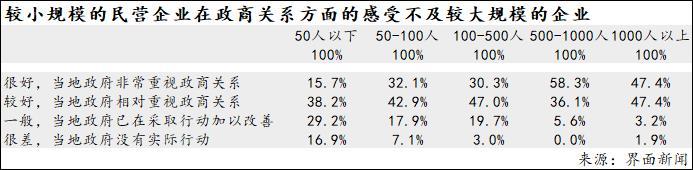

9、政策多变是民营企业面临的最大政商关系问题:在调研民营企业中,认为当地政商关系没有问题、当地政府较为重视的企业占比高达80.4%。对于政商关系存在的问题,反映政策多变甚至前后矛盾的民营企业占比为13.8%,认为当地政府存在懒政、怠政的企业占比为10.9%,认为当地政府干预过多的企业占比为9.9%,表示当地政府存在拖欠企业账款的占比9.7%,政企沟通不畅的占比9.4%,仍有3.6%的企业指出当地政府存在吃拿卡要。

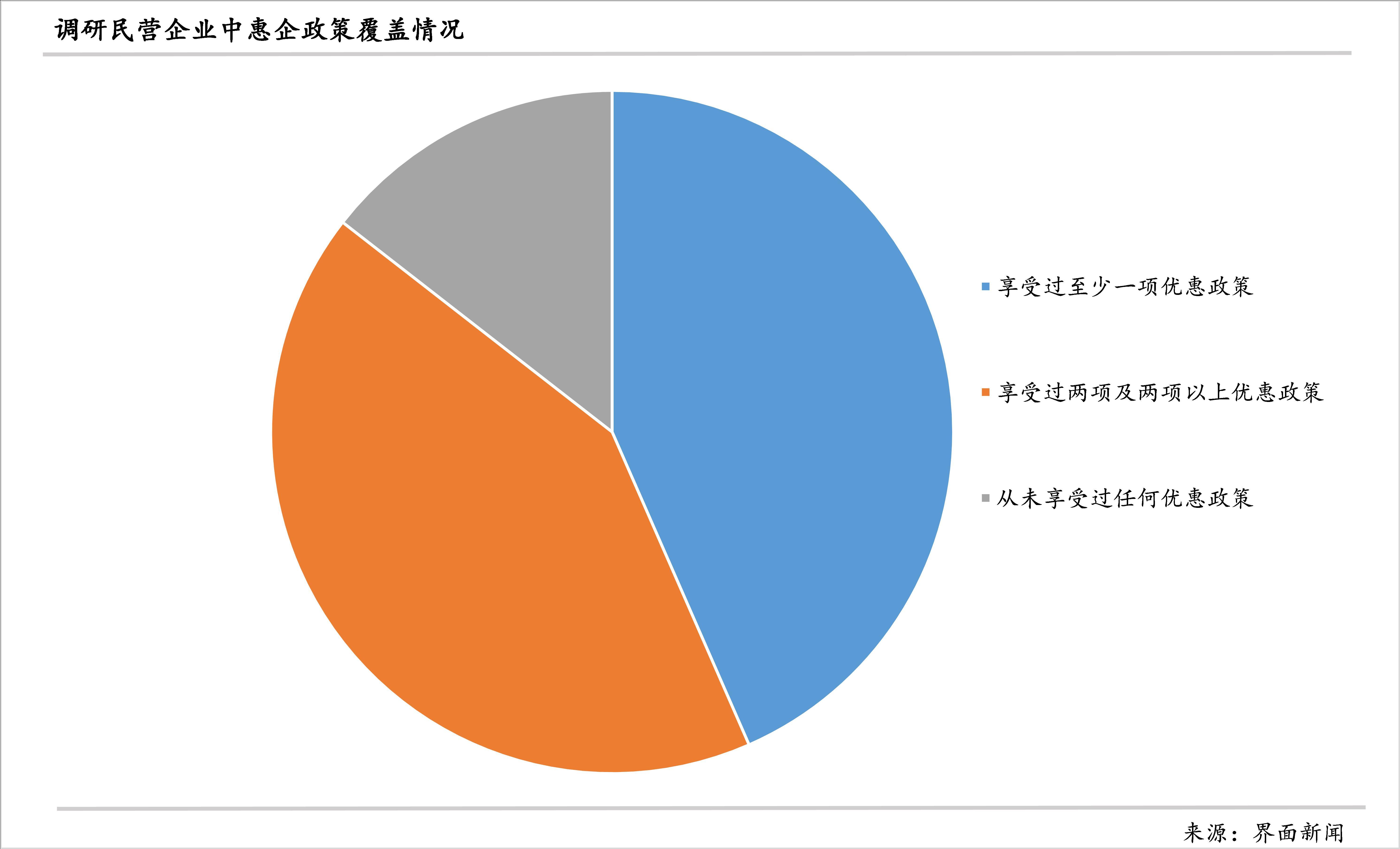

10、超八成民营企业享受过优惠政策:从未享受过任何优惠政策的占调研企业的14.5%,享受过一项优惠政策的占43.4%,享受过两项及两项以上优惠政策的占42.1%。

但在调研中,认为较难及时了解政策的占比21.5%,认为手续复杂、较难兑现的占比20.6%,认为惠企政策缺乏连续性的占比16.2%、认为惠企政策针对性不足的占比14.8%。

经过交叉分析后,我们还发现较小规模民营企业面临更多的困难:

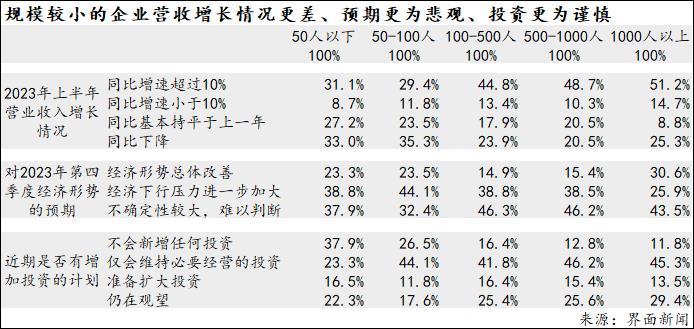

1、较小规模民营企业总体上面临的困难更为严峻、投资更为谨慎:在调研民营企业中,50人以下及50-100人规模的企业与1000人以上企业对比鲜明,后者营收增长过10%的占比超50%,较前两者高20个百分点左右;后者认为未来经济下行压力进一步加大的占比较前两者低逾13个百分点、前两者认为未来经济形势改善的占比低于后者7个百分点。在各规模企业中,明确表示近期不会新增任何投资的占比呈现明显的阶梯式下降,规模越小、占比越高。

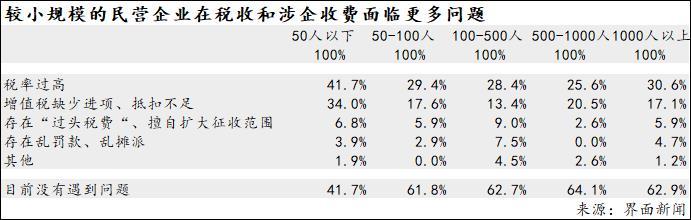

2、较小规模民营企业在税收和涉企收费面临更多问题: 在50人以下规模企业中,有略超四成表示在税收和涉企收费方面没有遇到问题,其他规模企业的这一比重则有显著抬升,全部在六成以上。在税收压力方面,50人以下规模的企业明显更大,超4成认为税率过高,其他规模企业中认为税率过高的基本都在三成以内;50人以下规模的企业增值税压力相对大,存在增值税缺少进项、抵扣不足的占比超三分之一,其他规模企业面临这一问题的占比都低于21%。

3、较小规模民营企业面临的人力成本和租金压力总体较高:具体来看,在50人以下规模中,认为工资、社保、公积金压力较大的企业占比与1000人以上形成鲜明对比,后者认为这三项压力较大的企业占比明显较少,其他三种规模的压力介于二者之间、各有痛点。在租金方面,50人以下规模和50-100人规模中认为租金压力较大的企业占比较500-1000人与1000人以上规模的企业占比高逾20个百分点上下。

4、较小规模民营企业在融资方面遇到的困难更大:50人以下企业目前不存在融资问题的占比仅为38%,其他规模企业的比例则显著抬升(46%-65%)。具体来看,存在自身信用等级低、抵押物少、抵押折扣率高等问题的,在50人以下企业中占比逾三分之一,50-100人企业中占比23.5%,其他三种规模都不足18%,其中1000人以上占比最低。

与此同时,50人以下企业在贷款周期和中间环节方面也面临更多的压力,认为周期过短、需要过桥倒贷的企业占比最高、存在不合理收费的占比也明显高于其他规模企业,1000人以下的企业问题相对最少,认为周期过短、需要过桥倒贷的企业占比仅为0.6%,认为存在不合理收费的占比仅为2.4%。

5、较小规模民营企业对政商关系的满意度相对较低:认为当地政商关系很好且当地政府非常重视的,在500-1000人规模的企业中占比最高,在1000人以上规模中的占比次之,在50人以下企业中占比显著低于其他规模的企业,仅为15.7%。认为当地政商关系很差且当地政府没有采取实际行动的企业,在500-1000人与1000人以上规模的企业中占比最低,在50人以下规模其中保持这种看法的企业占比显著上升,达到16.9%。

6、规模越小的民营企业没有享受过任何优惠政策的比重越高:在50人以下规模的企业中,没有享受过任何优惠政策的比重为43.8%,50-100人规模的企业这一比重下降逾20个百分点,其他规模的进一步降至10%以下。与此同时,享受过两项及以上优惠政策的,在50人以下规模企业中的占比最小,50-100人规模的上升9个百分点,其他规模的则在40%以上,尤以1000人以上最大,超过60%。

针对本次综合调研的结果,我们提出以下政策建议:

扩大总需求应当作为目前宏观政策的当务之急。市场需求不足是当前民营企业面临的主要问题,而扩大总需求的政策重心仍然是投资,对基础设施的投资、对短板方面的投资,无疑会产生较大的正外部效应、提高中长期发展的能力,但是,投资对短期经济增长的拉动效应已经显著下降,考虑到消费早已成为我国经济增长的主拉动力,真金白银的总需求政策有必要同时重视消费,进而激发民营企业的内生循环动力。

精准和结构化降低民营企业税费负担。在减税降费政策连续实施多年后,普遍性地下调主体税种税率的空间并不是很大,但仍有减负的操作余地。一方面,应继续治理“过头税费”、擅自扩大征收范围、乱收费和乱摊派;另一方面,在继续规范税收征管的同时,也需要密切观察税收征管的数字化对企业实际税负上升的影响,充分利用税收征管效率提升所释放的减税空间,适时适度降低名义税率。与此同时,应继续优化增值税,特别是针对缺少进项、抵扣不足的问题采取相应措施,降低进项税额的顺周期影响,降低因为进项和销项税率处于不同档位而增大一部分企业税负的影响。

持续和制度化降低民营企业人力成本费用。政策助力民营企业降低人力成本的重心需要落在社保与公积金、招聘成本等方面。对于前两者,短期内虽然可以通过降低缴费比例与延后上缴的方式暂时缓减,但仍需从中长期入手,在平衡社保收入与支出、保障住房福利的同时,以改革推动企业端社保与公积金总体费率的下降。对于招聘成本,或可考虑为民营企业提供更多低成本招聘渠道、充分发挥人力资源和社会保障的教育培训资源针对企业当前用工需求提供对口培训等。

扩大惠企政策对民营企业的覆盖面。在惠企政策出台时,应做好政策宣导,便于民营企业及时、充分了解相关政策;不论规模大小,确保所有符合相关条件的民营企业都能公平享受优惠政策;减少惠企政策在落地中的手续、降低政策兑现的难度。此外,在惠企政策制定前,有必要到一线企业进行充分调研、尽可能提高有关政策的针对性;避免惠企政策的脉冲式影响,提高有关政策的连续性。

支持民营企业发展不应存在“规模歧视”。有关部门不应仅把工作重点放在规模较大的民营企业,更需要重视规模较小的民营企业,打通中小微企业在体制机制与政策落实层面所面临的特定堵点。例如,在税收方面,重点降低税率压力;在成本费用方面,重点降低人力成本和租金压力;在融资方面,重点减少对抵押物要求和优化贷款周期等。

关于民营企业发展的政策制定与落实仍有改进空间。一是在一定程度上提高政策的稳定性、连贯性,避免在较短时间内出台前后矛盾、反差较大的政策;二是部分地方政府有必要进一步重视当地政府部门的诚信问题,特别是在招商引资时一旦作出承诺应该按时兑付;三是监管执法方面需要做好平衡,既能保证监管到位,又能降低检查频次、避免多头检查、过度留痕等形式主义的问题。

大力度、多手段解决地方政府拖欠企业款项的问题。除了在宏观层面确保流动性充裕之外,财政收支在结构上的制度性改革是中长期不得不面对的挑战,但在短期内,仍有必要加大政府融资力度、避免债务问题升级。与此同时,有必要提高地方政府特别是基层政府的还款动力和压力,推动基层政府发挥主观能动性充分利用存量财政资金。

助力民营企业“走出去”应对更加复杂的国际环境。在“一带一路”倡议走入第二个十年的大背景下,“走出去”将再次成为民营企业的发展机遇。从企业反馈来看,他们需要更具针对性的政策,降低贸易政策变化、全球产业链调整的影响,降低海外地缘政治风险或所在国营商环境的负面影响。