Keep更新招股书,商业模式日渐完善,重塑行业赛道

导读:据港交所3月28日披露,国内最大的线上健身平台Keep向港交所主板更新上市申请,高盛和中金公司为联席保荐人。

据港交所3月28日披露,国内最大的线上健身平台Keep向港交所主板更新上市申请,高盛和中金公司为联席保荐人。

据更新后招股书显示,公司2022年实现营收22.12亿元,同比增长36.6%,2021年为16.19亿元,2020年则为11.07亿元人民币。Keep平均月度活跃用户依然保持了增长,在2022年达到3640万。

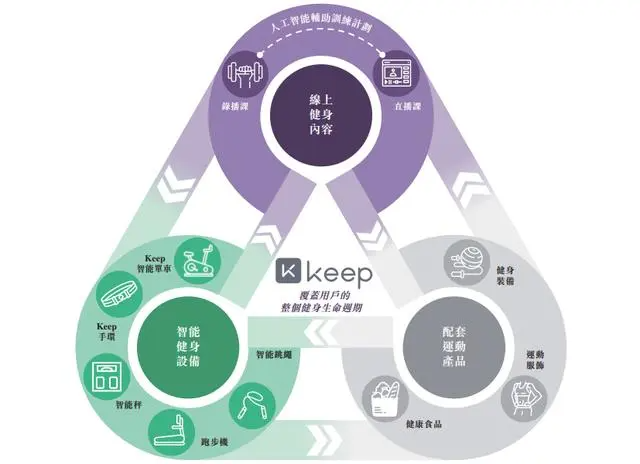

当前,Keep分为三大业务板块:自有品牌运动产品、会员订阅及线上付费内容、广告及其他,这其中以自有品牌运动产品和会员订阅及线上付费内容为核心收入来源。

招股书显示,2020至2022年,Keep自有品牌运动产品的收入分别为6.37亿元、8.72亿元、11.37亿元,占总营收比例分别为57.5%、53.9%、51.4%。值得注意的是,自有品牌运动产品业务收入体量快速增长。Keep表示,自有品牌运动产品收入增加,主要归因于平均月度运动产品客户的增长及非DTC渠道产生的收入增加。

Keep的第二大业务板块是会员订阅及线上付费内容,在2020至2022年的收入分别为3.38亿元、5.58亿元、8.94亿元,占总营收比例分别为30.5%、34.4%、40.4%。Keep表示,会员订阅及线上付费内容的比重逐渐上升,主要是付费会员的增加,以及疫情期间用户对健身的需求增加所致。

具体来看,2020至2022年,Keep的会员订阅收入分别为3.05亿元、4.88亿元、5.63亿元,近三年的营收占比为27.6%、30.1%、25.4%。线上付费内容方面,2020年至2022年的收入分别为3282.5万元、6970万元、3.31亿元,呈现快速增长态势。

三条业务线相辅相成,Keep逐渐探索出了适合自己的商业化道路。

作者 | 独角兽研究员

本文仅为信息交流之用,不构成任何交易建议

国内健身市场不断增长

Keep重塑行业赛道

日前,一则关于Apple Watch的无创血糖监测技术新闻登上热搜,据了解,这一技术由苹果内部一个名为XDG的“特殊研究部门”负责研发。

据彭博报道,苹果这一项目在乔布斯对医疗保健技术高度重视的背景下开始被推动进行,事实上,这项研发周期超过12年的技术也正是苹果在健康和健身领域中重要的一块拼图。如今,健康与健身数据已成为科技公司的焦点,这家市值超2万亿的巨头持续拓展其健身健康市场,而中国市场同样是苹果重点关注的目标。

在大众健康意识提升、国内健身市场不断增长的环境下,苹果旗下的Apple Fitness+却迟迟没有进入中国市场的打算,而其进入中国市场的阻力主要在于健身文化与习惯的差异,这里的习惯并不是指人种间的体质差异,而是指用户在健身时的需求。

对于中国健身赛道的本土化运营问题,实际上在国内市场早已有企业给出答案。

Keep是目前健身赛道最大的玩家,根据灼识咨询报告,于2022年,按月活用户及用户完成的锻炼次数计算,Keep是中国最大的线上健身平台。Keep的会员渗透率在2022年呈现上升态势,已达到10%。

Keep的主要产品包括在线健身内容、智能健身设备和配套运动产品,在整体用户数、月活用户、营收等方面都领先于对手的情况下,是国内健身领域值得长期关注的优质投资标的。

作为健身领域的头部平台,Keep成立的2014年,是健身内容稀缺且分散的时期,大众获取健身相关内容,只能通过线下成本高昂的健身教练,或是线上全网搜索碎片化的信息,效率很低。

在这一阶段,Keep的出现,填补了聚合信息、提供体系化课程的空缺,其通过提供适合市场、方便好用的健身工具App和免费训练课程,从而赢得大量用户,完成初期的流量积累。

下一阶段,Keep进入高速增长期。数据显示,在成立105天后,Keep收获100万用户,上线不到3年,Keep宣布注册用户数突破1亿,成为国内首个用户数破亿的运动应用APP。2022年Keep的平均月活跃用户为3640万,平均月度订阅会员达到362万。

根据统计,中国健身人口渗透率只有0.8%,而全球平均为3.7%,欧美发达国家甚至能达到20%以上。数据背后是国内不成熟的大众健身习惯,以及长期落后且不合理的健身产业。

在传统健身房方面,地域限制、成本高昂、分配不均等问题,使其服务群体始终局限在“小众”范围内。

直到Keep改变了健身训练的刻板印象,打破地域和时间的限制,同时,也拥有不逊健身房的专业性。3亿用户本身就是长久以来未被发现的市场,Keep挖掘出了大量潜在健身需求人群。

对于处于成长期的公司而言,用户规模决定公司价值。Keep在重塑用户健身习惯的同时,用户对Keep的依赖也随之增长。用户增长的原始动能,本质是Keep所提供服务的稀缺度与专业度,这也是公司的核心竞争力。

线上线下协同发展

生态闭环日趋完善

这一阶段后,Keep在线上持续发展的同时,开始落地线下健身空间Keepland,也推出了消费品业务,包括自营商城和第三方电商平台上的智能健身设备、健身装备、服饰、食品等商品。

Keep目前已经成长为开放的运动科技平台,利用明显的先发优势,将业务拓展并覆盖用户“吃穿用练”的完整运动周期,不仅为用户提供了丰富的长期价值,对于健身赛道的颠覆同样给予资本市场充足的想象空间。

来源:招股书

整个流程包括线上健身课程吸引用户并提升用户粘性,而后利用多元服务(Keepland、消费品、运动硬件等)留住用户。2018年发布消费品业务时,创始人王宁曾表示,这一年团队决定从一个线上App开始把健身服务做得更全面,覆盖用户的更多健身情景——除了“怎么练”以外,甚至还包括“怎么吃”。

由线上App生长出一个完整的生态,并不是一件易事。王宁也坦言,每个细分业务都要从初期基础设施搭建,慢慢走向商业化。不过所幸在摸索过程中,Keep找到了最适合自己、最具前景的业务模式。

依靠内容协同优势,Keep的智能跑步机、智能单车、瑜伽垫等品类市占率领先,价格定位中高端。背后自然有居家健身需求的大趋势,而这一趋势倒逼健身器材的轻量化、智能化和软硬件结合。《2021家用健身器材消费者洞察报告》显示,对于家用健身器材来说,占地小、易收纳的产品更适合居家场景。

数据显示,在业务拓展后,消费品方向的营收已占Keep营收半数,同时Keep营收中毛利率最高的业务为会员订阅与线上付费内容。由此可见,内容付费或将成为Keep保持高增长态势的关键,后续估值空间提升潜力较大。

由上文通观Keep当前的商业模式,自有品牌持续为其他业务的投入造血,付费内容业务未来潜在发展空间巨大,且不断提升公司毛利率,Keep目前已形成健康的生态闭环。

多方竞争加剧

三条业务线相辅相成,长期价值值得关注

值得注意的是,Keep在重塑健身赛道的同时,也重新定义了运动赛道的竞争方式。

目前看来,在Keep布局的三大领域方面,其中以苹果、华为、小米为代表的硬件厂商,跨界智能运动产品;以B站、抖音、快手为代表的视频平台,健身UGC不断涌现并得到平台流量支持;而FITURE这类垂直运动硬件厂商,则直接通过智能健身硬件,切入家庭场景。

竞争虽然激烈,但目前就国内市场来说,Keep是最全面的全生态玩家。并且针对线上健身赛道而言,专业而高质量的课程内容,永远是生态核心,也是用户增长的基础。Keep在课程内容上高筑壁垒,在此基础上发展生态,在更加稳固的同时,也有助于提升用户留存率。

移动互联网虽在近十年对健身行业进行几番大改,但目前中国的健身市场仍未被完全渗透,同时大量的公司在愈发激烈的竞争中起起落落。

同样,基于健身回报周期长、用户习惯培养周期长的特性,中国的在线健身市场于2021年达到3701亿元,预计2026年将增至8958亿元,复合年增长率为19.3%。

2021年至2026年,在线健身会员及健身内容产生的收入预计将以30.8%的复合年增长率增长,显著高于同期线下健身会员及健身课程6.2%的复合年增长率;在线健身装备及服饰产生的收入预计将以23.9%的复合年增长率增长,而同期线下健身装备及服饰销售的复合年增长率为3.3%。

随着国内健身市场步入成熟化运转,Keep作为行业独角兽的先发优势明显,同时作为国内唯一的全生态玩家,在多元化业务与核心课程的带动下,加之对适合商业模式的探索,Keep将持续处于高速成长期。

Keep凭借线上线下打通的商业模式,建立起健康完善的生态,商业价值不断拉高,可持续发展性优势明显。三条业务线相辅相成,覆盖用户的整个健身生命周期。

在此闭环模式下,Keep正在逐步建立差异化,能够为消费者提供粘性高的增值效益,使得该闭环模式具备转化为收益的护城河,作为国内健身领域值得长期关注的优质投资标的,Keep的未来发展值得期待。