盈利模式走上良性循环 创新奇智能否率先走出AI企业“烧钱”泥沼

导读:国内“AI+制造”第一股创新奇智营收大幅增长的同时亏损收窄,逐渐走上良性循环。那么,似乎已经走上良性循环的创新奇智能否率先走出AI企业“烧钱”泥沼呢?

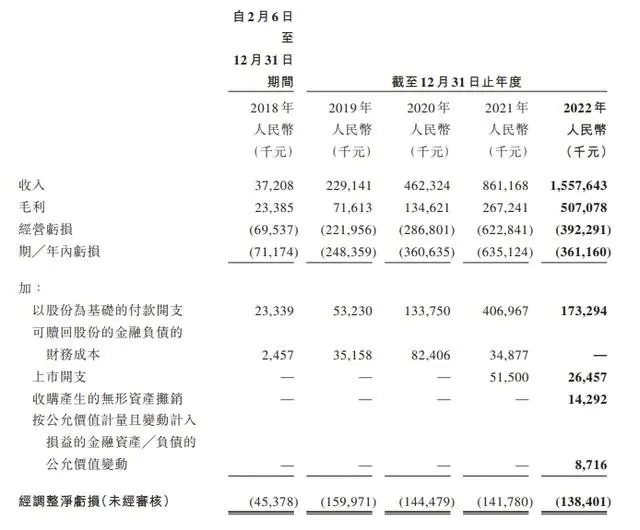

国内“AI+制造”第一股创新奇智营收大幅增长的同时亏损收窄,逐渐走上良性循环。该公司3月31日发布的年度业绩公告显示,公司2022年在实现营业收入15.58亿元,同比增长80.88%;毛利额达5.07亿元,同比增长89.7%;调整后净亏损1.38亿元,净亏损率同比缩窄46.1%。4月13日,创新奇智执行董事、CEO徐辉在业绩沟通会上向GPLP犀牛财经表示,调整后损益创新奇智有望在2024年如期兑现上市承诺扭亏为盈。

那么,似乎已经走上良性循环的创新奇智能否率先走出AI企业“烧钱”泥沼呢?

聚焦“AI+制造”务实出新

作为创新工场成员企业,成立于2018年2月的创新奇智坚持以“人工智能赋能商业价值”为使命,专注AI to B。创新奇智进入AI市场并不早,此时“AI四小龙”已经显露头角。后来居上的创新奇智显然赢在了定位的精准上。

创新奇智始终关注AI技术的商业化落地,重点聚焦“AI+制造”领域。笔者有幸参与了新成立的创新奇智的媒体沟通会。在当时以技术牛人和博士为主的AI创业大潮中,很少有人考虑“落地”这个关键问题。创新奇智独树一帜,非常务实地选择以“技术产品”+“行业场景”双轮驱动模式,深耕行业。

创新工场董事长兼CEO李开复解释说,在AI+领域创业,核心是理解传统行业的需求。创新奇智的创业团队组合中是行业经验丰富的商业人才(徐辉)作为CEO掌舵,同时还有技术人才、行业人才、工程化人才等。

创新奇智创立时,在 “AI四小龙”们普遍将目光聚焦在市场前景看起来更加广阔的智慧安防和智慧城市上,独创新奇智将目光锁定AIto B,即企业的数字化转型。在数字经济浪潮中,我国从制造大国向制造强国转变,智能制造市场潜力巨大,带动了创新奇智的快速发展。

业绩公告显示,创新奇智“AI+制造”业务板块收入达9.48亿元,同比增长111.2%,营收占比从2021财年的52.2%提升至60.9%;年收入贡献额450万元以上优质客户从42家增加到72家。

图表 1创新奇智2022年主要财务数据 数据来源:公司公告

徐辉告诉GPLP犀牛财经,创新奇智已经成为中国最大的“AI+制造”解决方案供应商。

“当前‘AI+制造’仍处于石器时代。”在创新奇智CTO张发恩看来,创新奇智的业务增长具有很强的韧性。他解释说,当前制造业实现AI升级的公司占比不到10%,这意味着有90%的公司的升级市场还有待开发。

根据IDC发布的《2022上半年中国人工智能软件及应用市场研究报告》,创新奇智在计算器视觉应用市场份额晋升到第4名,机器学习平台市场份额持续位居第4,是唯一在两大AI技术分支同时名列四强的企业。

坚持“四化”带入良性循环

徐辉表示,创新奇智牢牢把握全球数字化经济和中国制造智能化转型加速的增长机遇,在过去一年取得量质齐升的优异成绩。

但是根据业绩公告数据,创新奇智依然是亏损的。2022年创新奇智调整后净亏损1.38亿元;调整后净亏损率为8.9%,同比降低7.6个百分点。也就是说,创新奇智是在营收大幅增长的背景下亏损收窄。

此前业界普遍认为,人工智能市场是“烧钱”的市场,“业绩亏损+融资续血”似乎成为AI创业企业的生存之道。包括AI四小龙在内的人工智能企业,不管上市成功与否,大都是拿着亏损业绩提交的上市申请。

“在经济和运营环境受到比较大的挑战下,我们通过管理、技术和产品的成熟度来降本增效,我们绝对不做只会烧钱的人工智能企业,绝对不做增收不增效、增收不增利、增收反增亏的企业,要回到商业的本质。”徐辉这样告诉GPLP犀牛财经。

总结起来,创新奇智能做到上述这些,关键在于技术平台化、产品模块化、行业专精特新化和大客户深耕化这“四化”:

产品平台化,核心是由ManuVision机器视觉智能平台、MatrixVision边缘视频智能平台、 Orion分布式机器学习平台和Cloud云平台四大平台有机组合而成MMOC人工智能技术平台。该平台以“云+边+端”一体化协同的理念打造,已经成为创新奇智支持AI解决方案创新、研发和交付的端到端平台。

产品模块化,是基于MMOC平台不断加强的技术资产,通过乐高积木式的模块化方法不断完善制造行业AI产品及解决方案,其中既有可以快速部署的标准化产品,也有基于资产模块化组装加客户化定制的高壁垒行业解决方案。

行业专精特新化,也就是细分行业的深耕。按照徐辉的话来说,就是关注“一米宽百米高”的行业纵深。创新奇智已深耕了制造业中的钢铁冶金、面板半导体等8个细分领域,外加金融行业,并在这些领域通过技术、产品解决方案、工程、客户成功等多方面积累,打造全价值链行业最佳实践,以“1×N”复制的方式大幅提升标准化程度和交付效率。徐辉举例说,创新奇智给第一个客户湛江钢铁交付智慧铁水运输项目时,实施周期长达15个月;再到2022年他给鞍钢鲅鱼圈交付同类项目时,实施周期只有6个月。

大客户深耕化,是指致力于成为中国制造业头部优质客户的长周期、全价值链的数字化转型合作伙伴,以“1+N”扩张的方式扩展应用场景。徐辉举例说,创新奇智与宝武湛江钢铁合作完成铁水运输一期和二期的工程后,又陆续为客户开发了智能金相分析、智能加揭盖机器人等方案;同时还为宝武集团旗下的武汉钢铁部署了铁钢界面智慧管控系统,为其实现厂区内的智慧化升级。

“四化”从年报上表现出来的价值,还体现在研发成本的降低上。业绩公告显示,创新奇智2022年的研发支出为4.16亿元,同比增加27%;但是研发开支占收入的百分比从2021年38.1%降至2022年的26.7%。

正是借助“四化”,特别是借助“1×N”复制和“1+N”扩张的落地战略,以及“点-线-面”的业务拓展思路,创新奇智形成了可持续的高速成长路径,走向了良性循环。

徐辉表示,创新奇智成立5年来,每年都达到或者超过预设目标,在不确定的市场环境下体现高成长性和高确定性,因而有底气承诺明年能够兑现调整后扭亏为盈的上市目标。

押宝AIGC聚焦垂类场景

在第一轮的AI创业潮中,创新奇智可谓以“AI+制造”的定位和深耕战略出奇制胜,脱颖而出。马上就要迎来新一轮的AI大潮,AIGC(人工智能内容生成)正推动人工智能迎来下一个时代。

AI2.0时代,创新奇智依旧对AIGC选择冷静和务实。

张发恩强调,虽然AI2.0已经来了,但是当前工业制造业的信息化和自动化水平还处于较低水平,未来很长一段时间AI1.0技术驱动的产品和解决方案仍然是用户AI需求落地的地方。

张发恩表示,创新奇智将延续在AI1.0时代的技术与落地经验积累,积极探索AIGC技术与行业场景的结合落地,持续致力于促进制造业的数字化转型。

依托MMOC人工智能技术平台,创新奇智结合在AIGC算法模型上的积累,尤其是面向制造业的工业预训练大模型和双阶段引导的扩散模型,研发出面向制造领域的AIGC引擎——“奇智孔明AInnoGC”,旨在把AIGC的能力带到以制造业为主的垂类场景中,推动产品/行业解决方案创新。区别于通用型的生成类AI产品,奇智孔明AInnoGC的产品方向是更专业、更精准、更聚焦。

徐辉强调,创新奇智所聚焦的制造业和金融业客户都强调应用的稳健性、可靠性、可用性、安全性和合规性,短期内采用依托于公开互联网数据的通用预训练大模型可能性不大。因此,创新奇智工业预训练大模型基于行业(或企业)内部的业务数据知识打造,同时采用私有化的部署,以满足客户的上述需求。

与此形成鲜明对比的是,各大AI厂商纷纷投入到大模型混战中。据统计,包括百度、商汤科技在内的至少15家企业宣布已经启动AI大模型项目。

就在4月13日GPLP犀牛财经举办的“ChatGPT冲击下的ATGC发展机遇”沙龙上,包括北京信息科技大学教授、正高级工程师胡涵清、艾瑞数智AIGC首席分析师王紫萌在内的多位专家都表示,在企业级市场直接使用开源大模型具有极大的不确定性,因而行业化、私有化部署的AIGC解决方案更具实用价值。

在浮夸的AI1.0时代,创新奇智以务实的“AI+制造”战略冲出一条血路;在狂躁的AI 2.0时代,同样选择实务的创新奇智或许更容易取得成效。

两代叠加市场莫测

不过,创新奇智能否成为AI创业大军走出“烧钱”泥沼的旗帜呢?目前尚不能定论。

从AI四小龙的业绩来看,情况并不乐观。商汤科技2022年全年亏损60.45亿元,收入毛利双降:营收同比降低19.0%,毛利降低22.4%。云从科技2022年营收同比下降51.21%至5.25亿元,归母净亏损同比扩大34.65%至8.51亿元。依图科技和旷世科技上市均遇阻。

不仅如此,随着AI2.0时代的到来,更多的创业大军涌入AI赛道,更有各个大厂纷纷加注筹码,市场竞争进一步白热化。

前浪会否找到新的出路,后浪会否拍死前浪,回答还真只能交给时间。