吸金超4500亿!AI赛道三年“狂飙”全景分析

导读:今年2月以来,ChatGPT以其场景的强通用性,迅速渗透各个行业,人工智能技术再一次超越了人们认为无法达到的极限。伴随人工智能赛道持续升温,引发科技圈、创投圈乃至全民讨论热潮。

今年2月以来,ChatGPT以其场景的强通用性,迅速渗透各个行业,人工智能技术再一次超越了人们认为无法达到的极限。伴随人工智能赛道持续升温,引发科技圈、创投圈乃至全民讨论热潮。

7月24日,企查查大数据研究院发布全景分析报告,从近十年企业新注册量、地域分布、融资结构、吸金能力、细分领域表现等角度出发,一睹人工智能赛道当下发展格局。

AI进入“狂飙期”

超七成企业成立于近三年

自2015年起,我国陆续出台人工智能政策性文件,人工智能逐步上升为国家战略,中国人工智能快速发展,核心产业规模已超过5000亿元。近年来,伴随人工智能赛道多轮技术革新,行业进入门槛不断降低,国内市场扩容明显。企查查数据显示,截至2023年5月,在信息传输、软件和信息技术服务业,科学研究和技术服务业行业中,我国现存超70万家人工智能相关企业。

企查查数据显示,2013年以来,我国累计新注册84.5万家人工智能相关企业,其中超七成企业为2020年至2022年期间新注册。

分年份来看,2013年至2019年期间,我国人工智能赛道市场容量稳步扩大,新注册量增速基本保持在33%至59%之间,至2019年,我国人工智能相关企业全年新注册量同比增加48.0%至4.1万家。

2020年,我国投入人工智能赛道的企业数量呈现爆发式增加,全年新注册11.4万家相关企业,同比激增181.0%,在此基础上,2021年相关企业新注册量进一步同比增加98.9%至22.6万家,2022年全年,新注册量突破25万家。

2023年1月至5月,我国新注册12.5万家人工智能相关企业,同比增加21.2%。

吸金超4500亿元

战略融资占比提升21.8pcts

近年来,人工智能赛道备受资本青睐,凭借高频融资展现较强韧性。2020年至2022年,我国人工智能相关品牌产品合计完成3510起融资事件,披露总吸金超4500亿元。

轮次方面,2020年至2022年,人工智能相关品牌产品融资集中A轮及A轮以前的早期融资,合计1519起,占比43.2%;融资量级方面,合计有2003起融资事件披露融资金额,九成以上融资金额在千万级别以上,其中亿元级别有954起,占比47.6%。

数据显示,2022年,我国人工智能赛道战略融资频次明显增加,全年完成599起战略融资,占比达46.6%,相比2021年同期增加21.8pcts,2023年前五个月,战略融资占比再度提升至52.0%。融资量级方面,相比2020年,2021年、2022年人工智能赛道融资量级上移,主要体现在亿元级别融资事件占比明显提升。

总的来看,人工智能赛道凭借其研发投入高、盈利预期长的特点,融资量级高度集中千万级别以上,近年来受经济环境影响,赛道融资呈现一定波动,但整体依然处于优势水平。

芯片受青睐

自动驾驶势不可挡

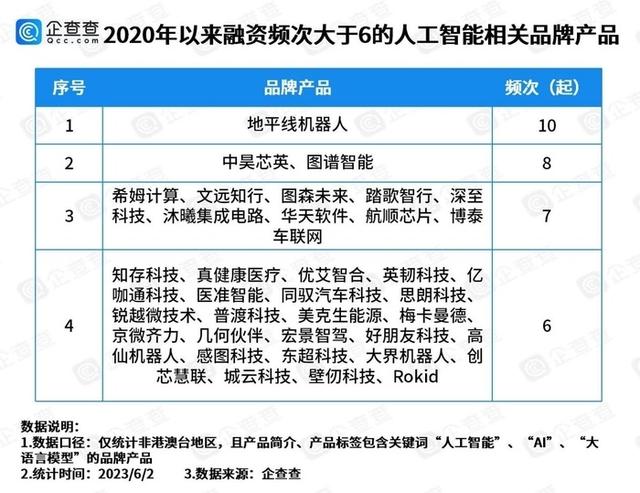

2020年以来,发生过融资的2032个品牌产品中,有36个品牌产品完成6起以上的融资。其中人工智能算法芯片研发商地平线机器人累计完成10起融资事件,披露融资总金额超178亿元,成为近三年该赛道最吸金的品牌产品。

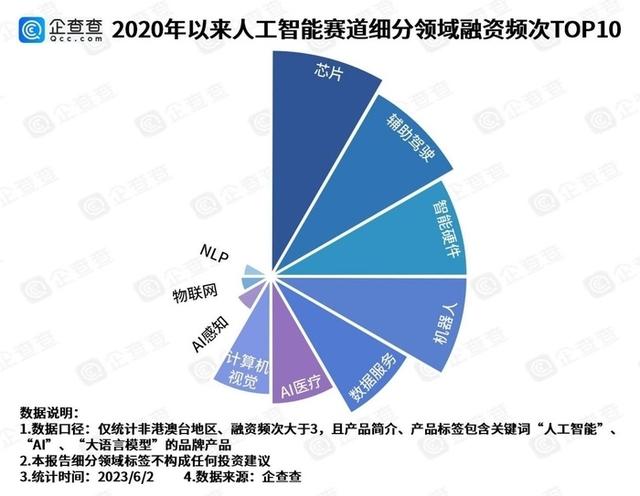

通过统计融资频次大于3的品牌产品细分领域,企查查数据研究院发现,芯片、辅助驾驶、智能硬件、机器人等细分赛道获资本频频加码。2020年至今,人工智能赛道中有221个品牌产品完成超3起融资,总融资频次为1033起。其中涉足芯片领域的品牌产品融资186起,占比18.0%;其次是涉足辅助驾驶领域的品牌产品融资159起,占比15.4%。

从投资机构来看,根据企查查数据,累计有3638家投资机构参与到人工智能赛道中来,其中红杉资本合计出手149次,成近三年人工智能赛道最强捕手,随后是高瓴资本、联想、腾讯投资。其中,红杉和高瓴均更青睐智能硬件、机器人细分领域,联想和腾讯投资更聚焦自身产业领域,分别更愿意投资芯片、数据服务相关的细分赛道。

大厂积极布局、创业者不断涌入,人工智能赛道云奔潮涌,红杉、高瓴、腾讯等知名投资人的身影频现,在国家政策支持、资本导向与赛道参与主体持续创新的因果反馈下,技术变革滚滚向前,国内人工智能跻身国际级赛道短期可见。

记者:陈心如