外资又惹众怒?北向资金不应实时高频披露数据?

导读:亏得人都快羽化登仙了,居然告诉我A股股民上半年人均赚3.9万元???!!!这个算法是,根据A股总市值上半年增加了8.54万亿元,除以同期A股的股民总数2.18亿,得出的平均数人均盈利为3.91万元。

算得很好,以后都不准算了!

这两个月A股磨的底都快把铁柱磨成针了,千呼万唤的“资本市场四支箭”射出了,却上演冲高回落的剧本。

大家万分不解之余,纷纷对外资、量化、融券等建言献策。

监管也非常给力,对于大家的呼声都能第一时间给予回应,不管是高频量化还是违规减持,都马上把漏洞堵上。

我本将心向明月,奈何明月照沟渠,周五爆买74亿的外资又马上变脸。

近期,关于北向资金的信息披露频率引发市场讨论,有观点认为过度披露北向资金信息有失公允,投资者跟风交易容易遭受损失,放大市场波动性。

1

北向不应实时高频披露数据?

今日北向资金又净卖出60亿元,连续两天净卖出140亿,月内累计净卖出A股342.68亿元,在这满屏飘绿的行情也真的是格外扎眼且扎心。

于是近期市场开始讨论北向资金的信息披露频率的问题。观点认为由于北向交易的信息披露具有频率高、实时、范围广等特点,远超A股其他资金类型,因此逐渐成为市场“风向标”。

但与“风向标”影响力不匹配的是,一方面,外资并不能完全准确判断市场的走势,且另一方面北向资金也不能完全代表外资,因为外资投资A股的渠道包括沪深股通、QFII和RQFII。

央视新闻也发文从多个方面指出北向资金不能代表外资多空情绪:

1)北向资金在A股占比较低。最新数据显示,北向资金持有的境内人民币股票资产约为2.23万亿元,占A股流通市值的比例约为3.2%。

2)除了北向资金,QFII和RQFII也是外资近年来在不断加码的方式。

3)北向资金由数以万计的账户组成,仅从汇总后的资金数据不能全面代表外资多空情绪。

受访人士在接受财联社采访时指出称,由于北向资金的信息被过分放大,有可能会干扰投资者判断跟风交易,进而影响市场的价格发现功能。

2

北向资金变了吗?

跟我们通常认为的北向资金就是奔着价值投资去的长期交易不同,其实北向资金也分长线配置型和短线交易型资金,而且开始出现配置型资金流入A股放缓,交易型资金流入加速的趋势。

根据兴业证券的研究,截至2023年8月,相比配置盘的微幅震荡,外资交易盘今年前8个月可谓是勇无直前,轰轰烈烈买入A股。

既然是交易盘资金,那当然是充分发挥“见风使舵”的本色,这也不难理解在8月狂流出近900亿后,总是看到北向今日买入,次日又马上翻脸。因为交易型的北向也跟很多散户一样,希望自己抄底在最低点。

正如嘉越投资管理基金经理吴悦风所说,如今的北向资金就是“你强跟你涨,你弱砸你盘的风格。”

不过6月以来,随着政策逐步落地、需求复苏,制造业PMI逐月回暖,外资对中国经济预期逐渐改善、对A股的信心逐渐修复,叠加上周中国和欧、美都确立了沟通机制,外资的预期和信心开始修复,这回轮到摩根大通最新加入外资唱多天团。

摩根大通表示,中国股票正在接近“买入区”,认为10月关键数据可能构成交易机会,包括“黄金周”的旅游、零售销售和房地产销售等。

报告指出,“摩根大通的中国增长指数在8月份升至复苏象限,且我们认为9月还有进一步上升的空间。虽然未来几周仍可能振荡,但MSCI中国指数有望突破年迄今58左右的底部,且预计第四季有望反弹并回升至66上方。”

值得注意的是,之前也提及近期股债汇背离的现象,商品期货市场从6月以来持续反弹,明显与股债表现背离。

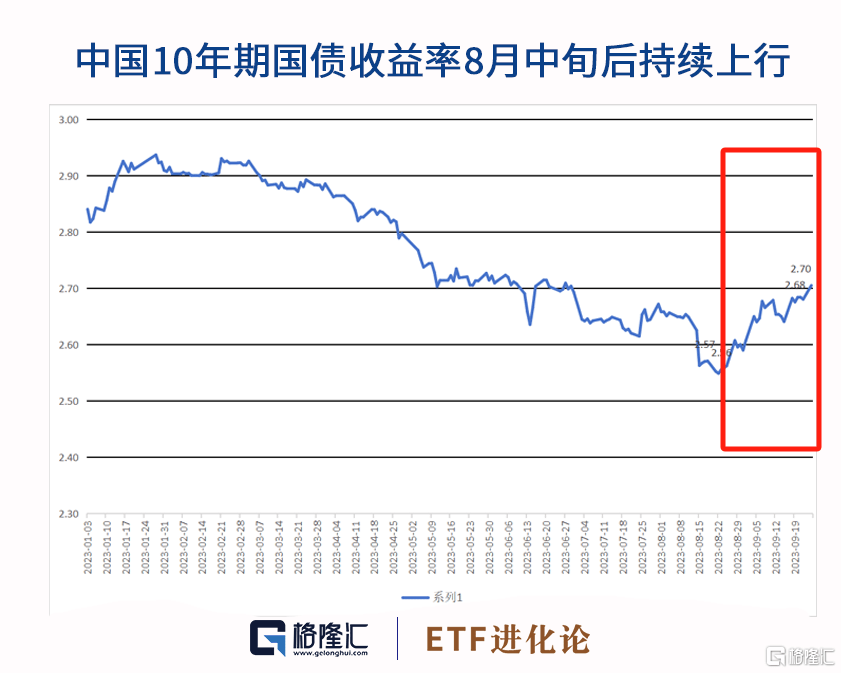

如今债基也开始跟上商品市场的表现,10年期国债收益率从8月21日持续上涨,昨日一度触及2.7%关键点位,债基于是出现大额赎回潮的情况。

债市走熊的背后,是在活跃资本、宽地产政策以及经济数据改善等因素下,资金的信心开始回升。

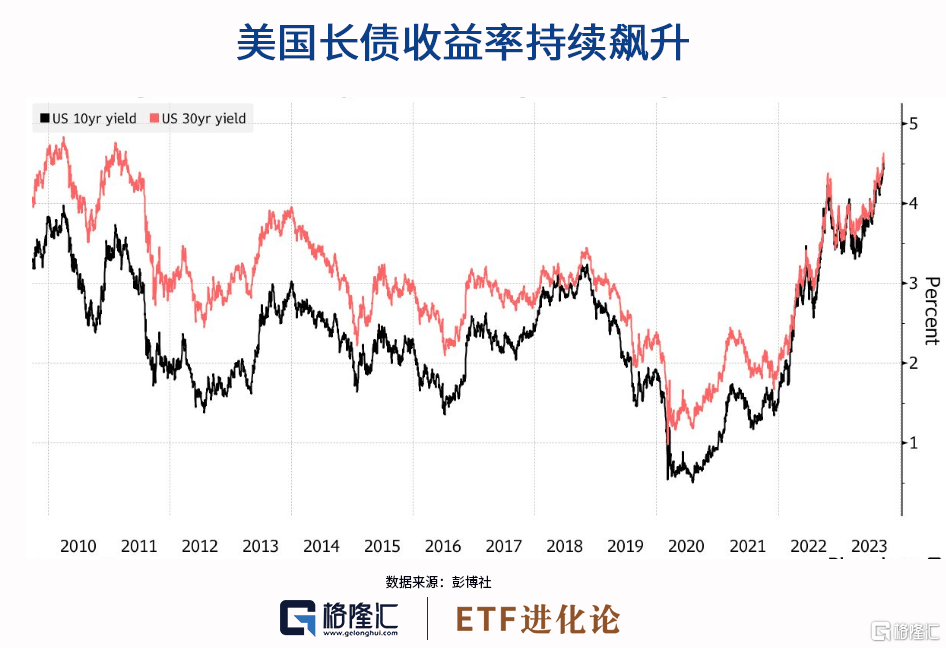

当然了,在美联储“HIGHT FOR LONGER”的预期管理下,美国的国债收益率继续攀新高,抛售潮正如火如荼发生着。

3

美国长债ETF接近腰斩

“结构性痛苦交易从这里开始走高,美联储不再是你的朋友。”AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示。

自美联储上周暗示今年可能再次加息并调低对2024年降息的预期以来,债券收益率一直在上升。

周一,美国10年期国债收益率上涨11个基点至4.54%,为2007年10月以来的最高水平。

BMO Global Asset Management固定收益和货币市场主管Earl Davis认为10至30年期债券存在巨大的抛售空间,年底前可能会高出50至75个基点。

其中美国本轮长期国债收益率的大幅上升可以追溯到8月初,当时惠誉评级下调了美国信用评级,叠加日本央行出人意料地调整了其货币政策。

祸不单行的是,距离10月1日美国新财年开始仅剩不到一周的时间,美国国会两党仍未就新一轮财政预算达成一致。外界现在就已经认为美国政府本轮100%要关门。

作为目前唯一仍给予美国AAA最高评级的主要评级机构穆迪虽然没有威胁美国要降级,但是罕见用直白的语言表达了他们对美国国会短期支出法案谈判进展的担忧。

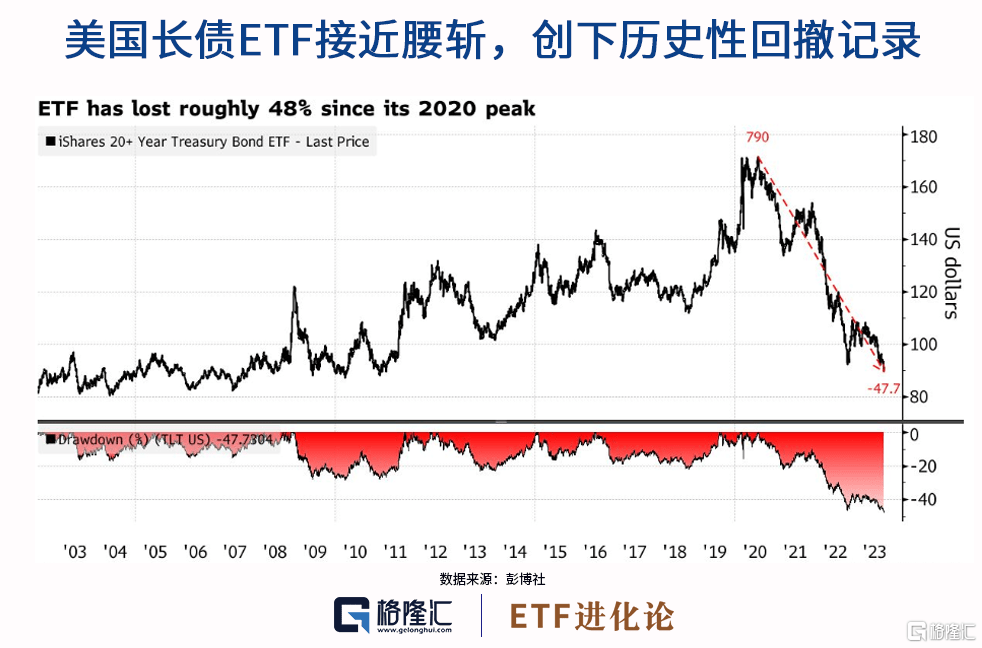

美债收益率的疯狂上涨,痛苦的自然是债券持有者。美债陷入快三年的阴跌中,美国最大的长债ETF更是遭遇了有纪录以来的最大回撤,近乎腰斩。

根据彭博统计的数据显示,价值390亿美元的iShares 20年期以上美债ETF已从2020年的历史最高点下跌了48%,目前处于2011年以来的最低点。

该基金还很不幸被大空头盯上了。IHS Markit公司的数据显示,对该基金的空头交易增加,空头头寸占其流通股份的比例达到约一个月以来的最高点。

利率将在更长时间保持较高水平真的是一句咒语啊。对任何久期资产来说,长时间高利率都有损害。