被资本宠成“市值王”,华润万象生活凭什么?

导读:告别野蛮增长后,物管行业回归服务本质。坐稳上市物管企业市值首位的华润万象生活用独特的商业模式演绎了高质量增长的样本。

作者:林心林

物管行业在这两年迎来了一轮大调整,板块价值重塑。在大浪淘沙后,具备核心竞争力的企业依然坚挺。

2020年12月,华润万象生活(01209.HK)成功登陆港交所主板,正式走上资本征途。如今,华润万象生活已上市整整三个年头。三年风起云涌,中国物管江湖的市场竞争格局、资本评判逻辑、服务边界等都出现了巨大变化,许多玩家叹息着走下了牌桌。

告别野蛮增长后,物管行业回归服务本质。坐稳上市物管企业市值首位的华润万象生活用独特的商业模式演绎了高质量增长的样本。

“全力向世界一流企业迈进。”华润万象生活的目标不止于国内物管行业的第一梯队,在新的蓝图下,它也在追求和呈现更多可能性。

能力者的游戏:市盈率保持在20倍以上

华润万象生活在资本市场乘风破浪的三年,亦是整个行业披荆斩棘的三年。

2020年,包括华润万象生活在内的18家物业公司登陆资本市场,创下物管行业年度上市数量的历史新高。一年后,新交表物管企业数量高达36家,物管行业迎来黄金时代元年。

彼时,凭借轻资产模式及稳定现金流,物管行业成为资本市场的宠儿。在最为狂热的2021年上半年,46家上市物管公司的总市值超万亿元,平均市盈率超40倍。

但随着房地产行业进入调整周期,资本的冷意迎面而来。2021年7月起,物管上市公司在资本市场仿佛坐上了过山车,股价加速下滑,行业也迎来估值重塑新周期。

Choice数据显示,到2022年10月31日,物业股估值降至历史最低,61家上市物企市盈率均值仅为8.44倍;板块市值同样达到最低点2613.74亿元,万亿市值不再。

尽管此后在政策刺激下有所回调反弹,但物管公司在资本市场表现仍然疲弱,光大证券研报指出,2023年初至2023年10月31日,物企重点公司平均股价涨跌幅为-36.5%,板块处于深度调整阶段。

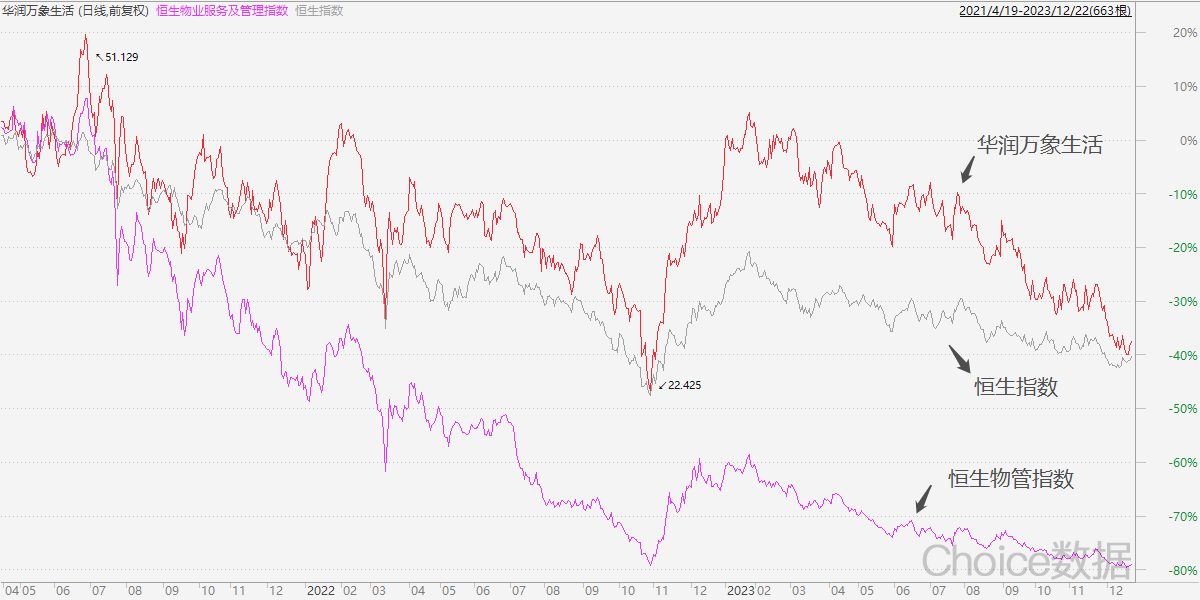

近三年华润万象生活股价与恒生指数、恒生物管指数的走势图,数据来源:Choice

行业震荡之下,华润万象生活的股价也在短期内出现小幅波动,但仍较一众同行表现坚挺。在这波洗牌中,华润万象生活也了实现市值的反超。

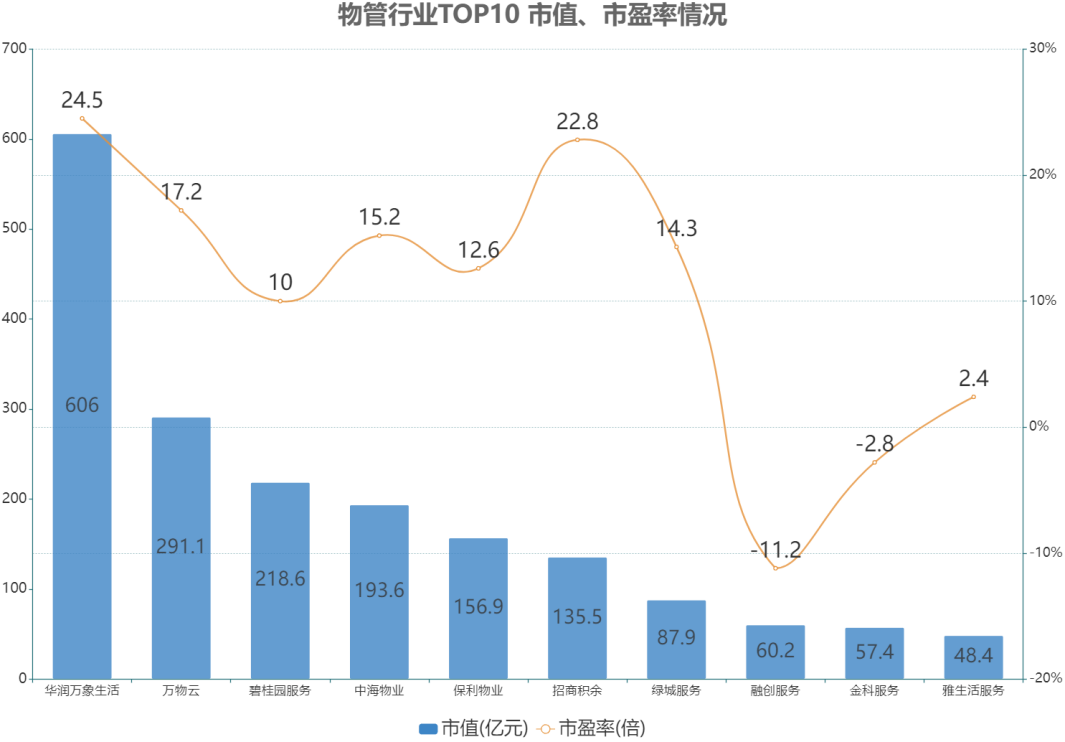

据时代财经统计,目前市值超过100亿港元的物管企业仅有6家,较2021年巅峰之时缩减5家。在剩余的百亿市值阵营中,甚至有头部企业市值较巅峰时期下跌八成,而华润万象生活如今的市值则与上市之初基本持平,今年以来更是一度逼近千亿,稳坐上市物企市值榜首位。此外,华润万象生活目前的市盈率基本稳定在20倍以上,仍是投资者眼中的明星股。

物管行业TOP10资本表现,数据来源:Choice(统计时间为2023年12月8日收盘)

华润万象生活一直是资本市场的“香饽饽”,在上市不到一周年时,华润万象生活就获纳入香港恒生综合指数成份股,恒生物业服务及管理指数成份股;2022年,华润万象生活被纳入香港恒生指数成份股、恒指ESG增强指数及恒指ESG增强精选指数,展现出出色的成长性与长期投资价值。

尽管资本对于物业股的估值模型发生变化,但弱周期、低风险、成长性好的行业属性未变,且优质标的价值进一步彰显。当一众物管企业受地产母公司拖累时,华润万象生活凭借双轮驱动的运营模式保持着良好的基本面。

上市以来,华润万象生活业绩快速增长,迈入百亿营收阵营。据时代财经统计,近三年华润万象生活营业收入、核心净利润年均复合增长率分别约为21%、40%。对投资者而言,在新的评判体系下,华润万象生活的估值并没有“打折”,其收入增长的确定性、模式发展的可持续性依旧存在。

此外,随着资本市场逐步将可持续发展纳入投资决策考量,华润万象生活也早已将ESG理念融入到企业战略层面。

今年以来,华润万象生活持续推动ESG 工作体系化、系统化和规范化发展,将可持续理念融入业务。3月,华润万象生活董事会成立了可持续发展委员会,从组织架构上推动公司治理能力提升。在具体行动上,华润万象生活的“双碳战略”已落实在购物中心与写字楼中,如日照万象汇、郑州万象城、南昌万象城等均启动了光伏施工,无锡万象城也启动工程立项。若上述光伏系统建设完成后预计总共可新增绿色电力900万kWh/年,打造真正的低碳节能标杆项目。

百座购物中心压舱,输出稳定现金流

资本市场给予华润万象生活的估值,与其卓越的盈利能力、商业综合体的品牌影响力及领先的商业模式紧密相关。

华润万象生活并不是单纯的物管企业,它还是中国商业运营管理第一品牌。自2004年在深圳开出首家万象城,并首创购物中心会员服务体系后,华润万象生活开启了国内高端商业的购物中心时代,并逐步孵化出“万象城”“万象汇”和“万象天地”三大核心品牌。

上市以来,尽管国内经济消费环境发生复杂深刻的变化,华润万象生活商业运营业务版图却保持高速扩张,近三年累计新开商场43座,平均每年新开近14座MALL。

随着12月24日昆明万象城开业,带动当地最大城改项目焕然一新,华润万象生活在营购物中心数量也迈上100座的里程碑。

其中,重奢购物中心数量增至13个,位列行业第一,扩大商业高端市场领先优势。

兰州万象城就是2023年内落地的重奢商场之一,它是甘肃省首个集一线奢侈品牌、潮流时尚品牌、多元场景餐饮、高端精品超市为一体的高端商业综合体。受疫情影响,项目孵化期间,兰州消费市场面临巨大挑战,但在华润万象生活强大的品牌号召力下,88个品牌首次落地兰州,不仅推动项目所在商圈提档升级,也满足了当地市民多元化的消费需求。

一座好的商业体足以改变一座城市。兰州万象城开业至今,流量和热度刷新西北商业。截至目前,兰州万象城客流超1200万人次,零售额逾13亿元,会员突破30万。其中,7-8月迎来暑期消费高峰,期间客流达350万人次,期间销售超3.4亿元。此外,兰州万象城开业当日地铁1号线迎来了开通以来次流量高峰,有力盘活所在区域地铁接驳商业。

作为华润万象生活首个第三方外拓的重奢项目,兰州万象城的成功落地也代表华润万象生活轻资产管理能力又跃升一个层级。

自2021年起,华润万象生活打开了商管外拓生意的大门,从“服务母公司”扩大到“服务外部业主”,将沉淀多年的商业管理能力对外输出。上市的三年间,华润万象生活累计获取外拓商业项目达39个,其中2023年内新签约轻资产外拓项目14个,全部为一二线城市大型TOD项目。

华润万象生活出色的运营管理能力吸引了一众对商业有追求的合作伙伴。

“通俗来说,业主方希望我们把项目做得好看又好吃,即品质与收益兼具。”对于频获业主方青睐,华润万象生活商业投拓部总经理王小虎认为,这源自于公司20余年的商业管理经验、成熟规范的商业流程体系与全链条操盘能力、深厚的品牌及会员资源储备以及严谨专业的商业管理团队等。

当前,华润万象生活已与近6000个国际国内优质租户资源,超115个国际奢侈品牌签约合作。以法国奢侈品牌爱马仕为例,该品牌在国内仅有门店17家,其中入驻华润万象生活在管购物中心的门店达6家,占比35%;而恒隆、太古等港资购物中心则在3家及以下。

在华润万象生活进驻接手后,不少存量项目的经营面貌也得到明显提升。如中山石岐万象汇改造后,月平均租金和月零售额实现117%、522%的增长;珠海优特汇项目实现租金坪效增长15%、月均会员增长22%,业绩止跌企稳;厦门磐基中心在华润万象生活全面接手运营一年后,会员规模增长35%、会员消费人数同比提升124%。

今年,华润万象生活还与西部机场集团达成战略合作,锁定西安机场商业运营项目,开辟商业轻资产输出新赛道。

“全国超过250个机场里面,没有一个机场的商业是由外部专业商管团队运营,但其实机场商业大有可为。”王小虎认为,机场场景具有客流量大、客群消费力强、品牌层级高的特点,这与华润万象生活的商业能力具有一定匹配性,“希望将西安机场商业打造成一个行业样板。”

尽管成效显著,但华润万象生活对商业轻资产项目的拓展却保持审慎态度,坚持有质量的规模扩张。“我们一年下来放弃的项目要比签约项目多得多。我们践行的是做一个、成一个。”王小虎对时代财经坦言。

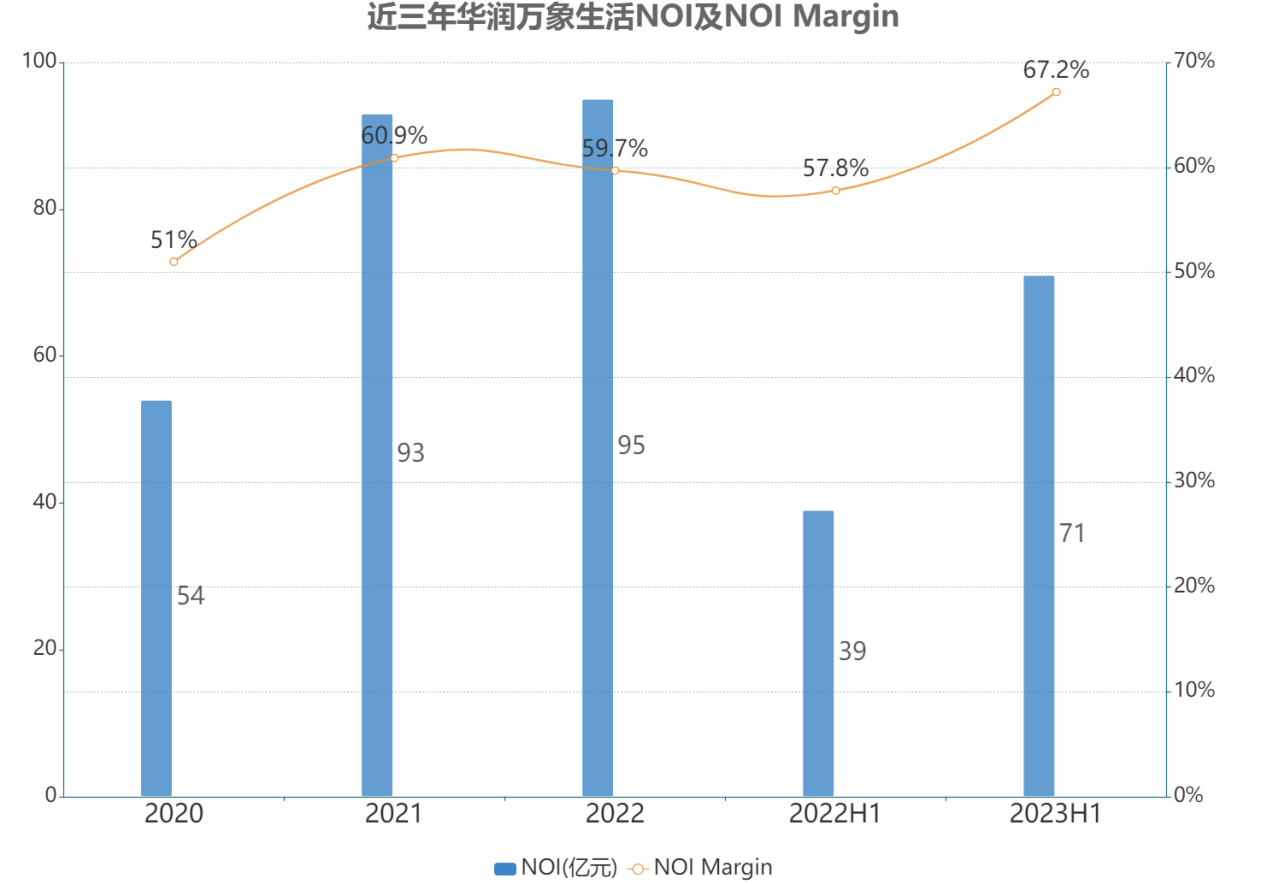

近三年NOI相关指标表现,数据来源:企业财报

自上市第一年起,华润万象生活运营购物中心年零售额便站稳千亿级别。如今,在华润万象生活在营项目中,74个项目零售额排名当地市场前三,占比达84.1%;所有在营项目平均出租率维持在96%的高位。

项目各方面表现提升,业主们也更愿意为精益运营的管理“买单”。时代财经梳理财报获悉,即便是在疫情期间对租户减免租金的情况下,华润万象生活购物中心板块近三年的收入年均复合增长率仍达到11%。今年上半年,该板块毛利率达到71.8%,是公司盈利能力重要支撑;在衡量商业运营质量的关键指标中,华润万象生活录得NOI增长近八成至71亿元,NOI Margin提升9.4百分点至67.2%。

商管物业一向具有营收增长快、利润高、稳定性强的特点。2023年,国内消费市场复苏明显,华润万象生活商管板块的高成长性将有望持续释放。

规模跻身第一梯队,还要做城市的“管家”

根据中国物业管理协会的数据,预计在2023年年末,中国物业管理行业营收将达到1.69万亿,总管理面积将达到约391亿平方米,规模仍是推动物业服务企业发展的动力。

过去三年,华润万象生活成为在管规模增长迅猛,跻身行业第一梯队。截止2023年中期,华润万象生活总合约面积3.8亿平方米、总在管面积3.25亿平方米,较2020年底上市时分别增长153%及189%。

另据中指研究院中国物业服务企业月度数据,下半年以来华润万象生活单月新增合约面积规模基本保持在行业前四;7月-11月累计新增3854万平方米,这意味着目前其总合约面积已突破4亿平方米。

华润万象生活在过去三年保持规模跃升与其精准的收并购策略紧密相关。2022年其大手笔收并购禹洲物业、中南服务以及四川九洲;2023年8月,牵手朗基生活服务,高质量收并购再落一子。

目前,华润万象生活已完成中南服务和禹洲物业的管理融合。由于收并购项目协同规模效应进一步释放,精细化物管管理水平提升,上半年华润万象生活公司管理及销售费用率同比下降1.1个百分点至8.0%;整体基础物管毛利率亦在上市后由个位数大幅提升至如今20%的水平。

除了收并购,华润万象生活通过竞标直拓、合资合作等方式进行独立市场化外拓,从昔日的内配型走向市场化增长,向资本展示了高度独立性与增长预期。

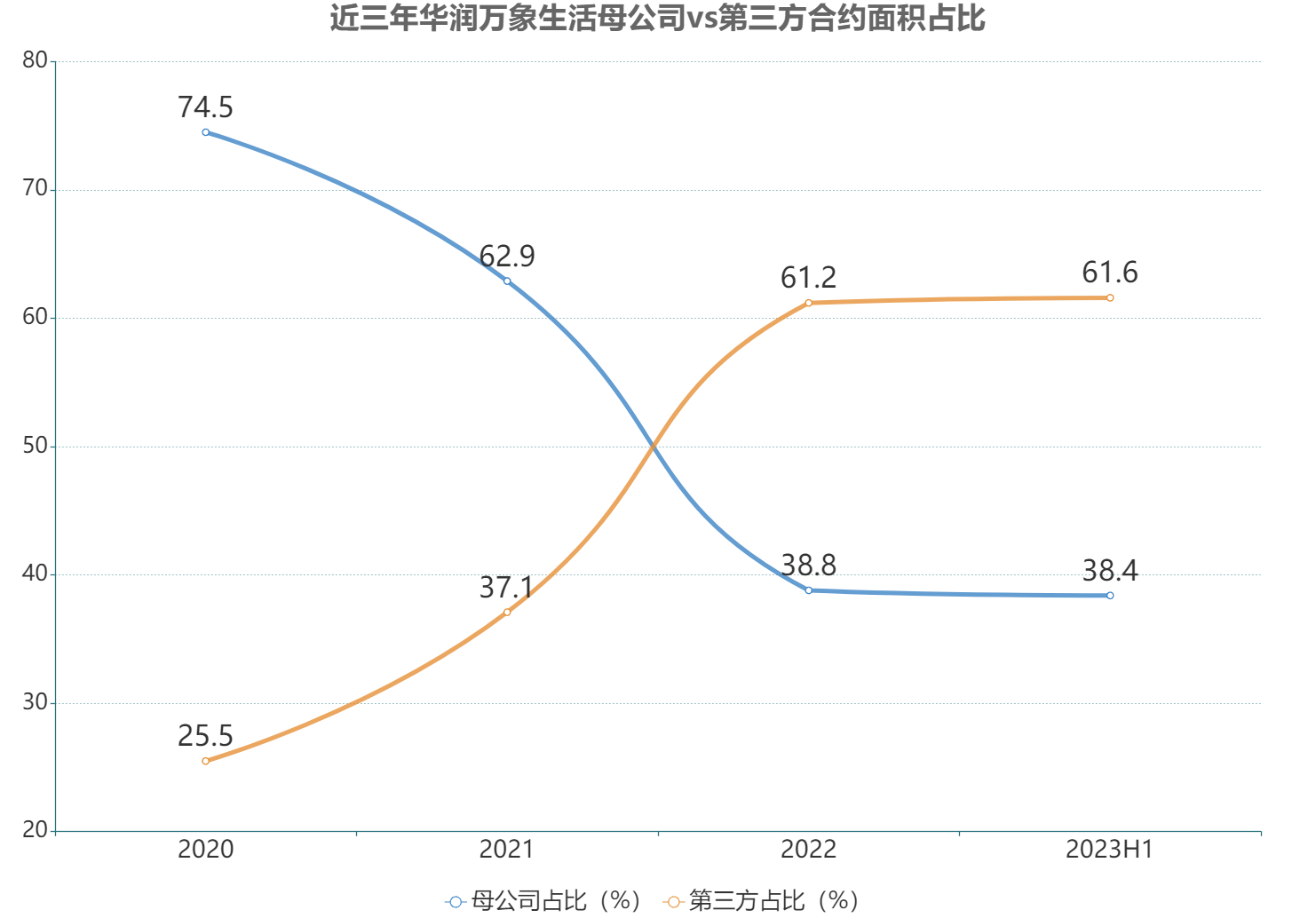

上市第二年之时,华润万象生活物管总合约面积中第三方面积占比一举突破50%;2023年上半年,该占比进一步提高至61.6%,较上市之初提升超30个百分点。

近三年合约面积占比情况,数据来源:企业财报

另据统计,今年前11月华润万象生活累计新增合约面积超7000万平方米,其中来自第三方外拓的面积占比达到了八成,独立性领先于同行。

据华润万象生活方面透露,今年拓展的物管项目中约65%是来自于合作方主动邀请。“华润万象生活拥有高品质、严标准的服务能力,在安全生产、经营质量方面坚持贯彻红线管理,所以也获得了客户的信赖,这始终是我们最大的优势。”华润万象生活物业投拓部副总经理万梓晗说道。

新房增量见顶下调,物业市场并购降温,为满足规模扩张,物企一方面将拓展重点转向存量市场,一方面也在通过增加多元客户矩阵、扩宽服务范畴,寻求新的发展机遇。

围绕社区资产运营,华润万象生活深化社区增值服务赛道,将服务边界拓展至租售、装修、入住、管家等。据统计,自2021年起,华润万象生活社区增值服务年营收增速高达70%以上,目前其在物管板块的贡献占比已从上市之初的3.88%提升至双位数。

从社区到更广阔的城市维度,华润万象生活也寻找到另一增长极。在华润万象生活上半年新增的第三方合约面积中,有84%是来自于城市公共空间;另据克而瑞数据,下半年以来华润万象生活中标城市服务金额名列前茅。

华润万象生活也从社区管家晋升城市管家,助力城市焕新升级。今年7月,华润万象生活正式进驻“宇宙最强街道”深圳粤海街道,为北方银行南方总部、南山外国语学校 (集团)大冲学校、深圳万象天地、润府、街区等提供运营服务,实现区域内23.8平方公里物业服务全域覆盖,焕发现代化城市的新风貌。

而华润万象生活的大型赛事与展会服务能力,也在成都大运会、杭州亚运会、成都世界科幻大会等重要赛事中得到验证。

10月22日,第81届世界科幻大会在成都落下帷幕。盛会的幕后,是唯一物业保障方华润万象生活呈现的万象服务——小到场馆总坪的排水管清淤工作,网络数据机房的运行,大到每天近40场的会务接待,科幻馆餐饮区招商入驻,无不体现品质服务。

“依托各业务的引领地位与优质资源,我们得以快速拓宽行业纵深,探索业务创新模式,通过大型项目的承接,积累更多元、更丰富的经验,从而构建更为全面的轻资产管理体系及运营能力。”万梓晗称。

华润万象生活正在深入城市的每一处肌理与毛血管,为城市空间提供更具品质的服务。它的外拓能力、服务实力、品牌势能都将为其高质量增长创造空间。