债台高筑,股东高比例质押,掉队的贝因美

导读:昔日荣光加身的“国产奶粉第一股”,究竟怎么了?

近日,贝因美股份有限公司(002570.SZ,下称“贝因美”)接连发布回购公告和贷款公告。

回购公告称,贝因美拟回购不低于1.5亿元且不超过3亿元公司股份。截至1月31日,贝因美通过股份回购专用证券账户以集中竞价交易方式累计回购股份811.5万股,占公司总股本的0.75%,成交总金额2999.32万元。

此外,贝因美计划使用该公司及子公司资产向银行申请抵押贷款,贷款期限不超过一年。贷款公告显示,抵押资产基本是母子公司的土地、厂房、建筑物及在建工程,其账面价值合计超10亿,占最近一期经审计总资产的26.43%。

一边回购一边贷款,贝因美的此番操作并未如其预计那般增强投资者信心,公告发布后,贝因美半个月内股价跌幅超10%,单月最大跌幅达6.68%。二级市场不买账,背后暴露的是该公司长期面临的债务与盈利压力。

昔日荣光加身的“国产奶粉第一股”,究竟怎么了?

一、股份被冻结,股东高比例质押

实际上,在本次回购公告披露前,贝因美就已进行了数轮回购。2018年12月,贝因美因自身生产经营需要,与中航信托股份有限公司(下称“中航信托”)签订《特定股票收益权转让与回购合同》、《股票质押合同》和《自然人保证合同》。

合同约定,贝因美控股股东贝因美集团向中航信托质押其所持有的贝因美股份4800万股,中航信托向贝因美集团出借2.33亿元,贝因美集团实际控制人谢宏及时任法定代表人袁芳为上述事项提供连带责任保证担保。

时间来到四年后,中航信托与长城国融签订《债权转让协议书》,承诺将此前约定的担保权利,以债权转让形式现状返还长城国融。至此,贝因美的债权“易主”,长城国融成为其债权人和担保权利人。

然而,由于贝因美集团、谢宏、袁芳也未按约定履行义务,长城国融向法院申请强制执行,执行标的为3.16亿元及债务利息。一个月后,法院据申请冻结了这笔4800万股无限售流通股和贝因美集团质押予其他债权人的500万股无限售流通股。

2024年1月22日,股份质押事件的解决方案终于落地。贝因美发布公告称,贝因美集团此前曾质押所持贝因美股份的5300万股,目前被债权人长城国融转让给了宁波维贝,转让价格为2.33亿元。

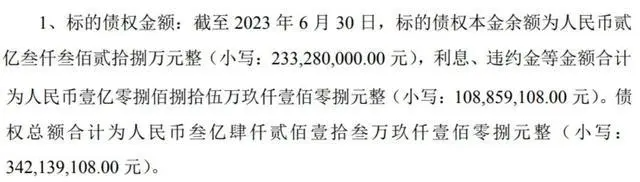

值得注意的是,截至2023年6月末,贝因美集团质押的5300万股债权总额合计为3.42亿元,其中,标的债权本金余额2.33亿元,利息、违约金等金额合计1.09亿元。换句话说,贝因美的债权人仅收回了本金,放弃了1亿余元的利息。

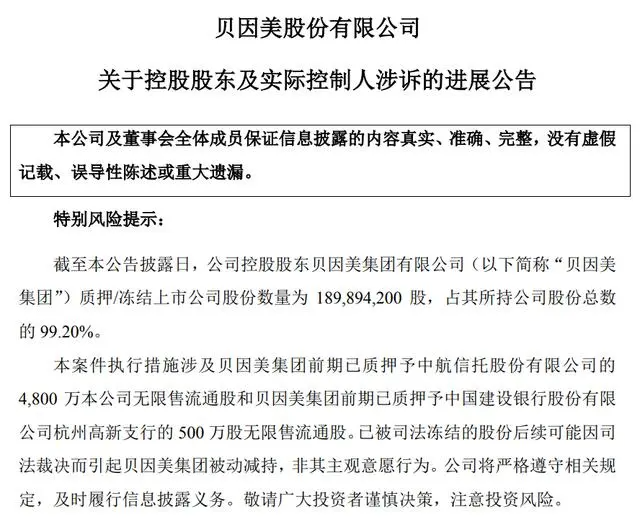

贝因美方面亦在公告中坦言,上述案件共涉及贝因美集团所持有股份占该公司总股本的4.91%。除前述股份外,该公司控股股东还持有公司股份1.38亿股,占总股本的12.82%,其中处于质押或冻结状态的股份1.37亿股,占总股本的12.67%。

另据业内人士透露,贝因美在负债压力较大情况下依然坚持进行回购,与该公司控股股东的高比例质押息息相关。据悉,贝因美集团2018年末的质押比例已达84.85%。2023年12月,贝因美集团的质押比例进一步提升至99.20%。

不过贝因美补充称,此案件的执行不会对该公司的生产经营产生重大影响,也不会影响其控制权的稳定。目前贝因美的生产经营一切正常,各项业务仍在有序推进。

二、业绩遭腰斩,盈利水平如“过山车”

贝因美向银行借款的原因,也能够从其近年来难言合格的财务表现中窥得一二。

近日,贝恩美发布一则关于该公司前期会计差错更正的公告,称其对近三年所有业务收入进行了自查。为了更严谨地执行新收入准则,贝恩美将前期部分业务的收入确认方法由“总额法”更正为“净额法”。

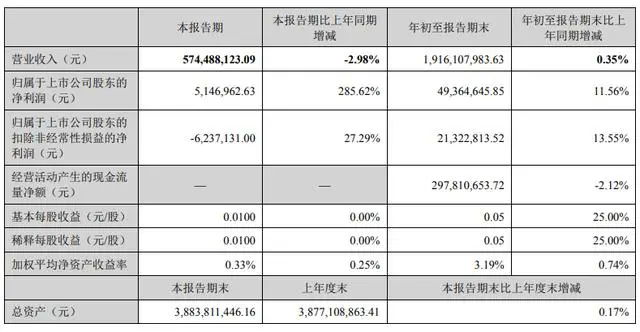

根据更正后的数据,贝因美于2023年前三季度实现收入19.16亿元,同比微增0.35%;归母净利润4936.46万元,同比增长11.56%。第三季度单季的收入为5.74亿元,同比下降2.98%;归母净利润为514.70万元,同比猛增285.62%。

但拉长时间线后不难发现,贝恩美的业绩表现并不算乐观。自2013年突破60亿元营收大关后,该公司的收入便开始持续走低,其中2016年的收入降幅高达38.87%,2018年仅实现营业收入24.91亿元,较4年前的辉煌惨遭“腰斩”。

2020年3月,时任贝因美总经理的包秀飞公开将贝因美的目标定为“2018年保牌,2019年续命,2020年发力”,但在2019年收入短暂回升至27.85亿元后,该公司的收入又开始了连降两年的下坡路,直至2022年实现收入25.09亿元,同比增长6.98%。

贝因美的盈利水平,更是如乘“过山车”。在因连续两个会计年度净利润均为负值,被深交所处以“退市风险警示”处理后,贝因美于2018年扭亏为盈,实现净利润4092.00万元,较2017年的净亏损大增103.87%,成功保牌。

好景不长,贝因美又于2019年和2020年分别录得净亏损1.03亿元和3.24亿元,且亏损幅度持续扩大。在2021年实现短暂盈利后,财务隐忧尚存的贝因美于2022年再度录得净亏损1.76亿元,陷入亏损泥潭。

以此计算,贝因美在过去七年中仅有两年实现了盈利。而贝多财经发现,贝因美之所以能够在2018年扭转亏损局势,并非其找到了利润的新增长空间,而是依靠2.58亿元的非经常性损益净额支撑,其中包括政府补助、处置子公司收入等。

公开信息显示,自2017年7月起,贝因美计划出售包括黑龙江省安达牧场等旗下牧场和29套房产,又于2018年出售了另17套房产和1家子公司。该公司贝因美还试图将全资子公司“豆逗工厂”进行出售,但遭到了董事会的否决。

另据choice数据,贝因美2020年至2022年的资产负债率分别为62.67%、54.86%和58.96%。截至三季度末,贝因美的资产负债率为57.54%,虽整体呈下降趋势,但友商三元股份和中国飞鹤的负债率分别为41%和26%,均低于贝因美。

三、败走渠道战,烧钱营销难换增长

陷入财务泥潭的贝因美,也曾有过高光时刻。诞生于1992年的贝因美以幼儿营养米粉为发家产品,后逐渐踏入婴幼儿奶粉市场。在2009年三聚氰胺事件爆发之时,贝因美作为没有被查出三聚氰胺的少数奶粉企业,市场占有率一度飙升。

中金公司资料显示,贝因美于当年以8.2%的市场份额位居奶粉行业第三位,仅次于雀巢、达能,成为国产奶粉第一品牌。2011年4月,占据国内配方奶粉市场10%份额的贝因美登陆深交所,成为“国产奶粉第一股”,股票代码为002570。

但彼时有媒体报道,贝因美为冲刺上市,大量开设县级经销商,从两三百个扩张到上千个,货压经销商、通路库存压力大。砸钱扩张的虚假繁荣为贝因美烧出了一条上市路,也为其健康经营之路埋下了不小隐患。

根据choice数据,贝因美2015年至2017年的应收账款分别为13.63亿元、11.66亿元和8.08亿元,增速分别为220.66%、-14.41%、-30.73%;经营性现金流分别为2908万元、-4.23亿元和-1.38亿元,增速分别为115.5%、-1556.02%和67.4%,成为贝因美频频陷入亏损的始作俑者。

面对长期不振的业绩,退休数年的贝因美创始人谢宏再度“出山”,引导企业拥抱新零售,试图以营销换增长。2018年至2022年,贝因美的销售费用分别为9.95亿元、11.03亿元、10.89亿元、7.45亿元和8.21亿元,分别占同期总收入的39.95%、39.6%、40.87%、31.77%和32.73%。

然而,错失“二孩”政策机遇的贝因美终究没能完成弯道超车之梦,彼时的婴幼儿配方奶粉已有三元、飞鹤、君乐宝、澳优等头部乳企盘踞,Euromonitor数据显示,2022年贝因美的市场占有率仅剩1.7%。

值得注意的是,贝因美2018年至2022年的研发费用仅为1559.81万元、1685.82万元、1226.31万元、2613.53万元和2133.19亿元,仅是同期销售费用的零头。相比之下,三元股份和中国飞鹤2022年的研发费用分别为1.82亿元和4.90亿元。

尽管贝因美重营销、轻研发的市场策略屡屡受到质疑,但其仍在31周年庆典活动中强调,该公司将重点推进母婴生态圈,在全家营养领域探索,争取在1年至2年内打造2个到3个大单品,并用互联网营销创新取得突破性进展。

另据贝因美近日发布的业绩预告,其预计2023年的净利润为4000万元至6000万元,同比增长122.73%至134.09%;扣非后净利润为200万元至2200万元,同比增长101.94%至109.40%。

四、结语

理想很丰满,现实却相当残酷。汇员帮数据显示,2022年母婴店婴配粉销售额、销售量都在下滑,而学生儿童奶粉销售额、销售量出现近10%的同比上升,销售额占母婴店奶粉品类6.2%,销售量达到8.3%。

但与婴幼儿奶粉的普适性不同,消费者进行营养补充的可选择性更为广泛,购买成人奶粉的消费意识还未完全形成。根据《2022中国奶商指数报告》,只有24.2%的人每日乳制品摄入量超300g,而奶粉仅是乳制品中的一个分支。

聚焦到行业竞争本身,贝因美锚定的全家营养赛道早已挤满了头部玩家,搭建适合全年龄段消费人群的品类矩阵早已不再是配方奶粉赛道的创新点。

在婴幼儿赛道失守、全家营养消费观有待培育的行业背景下,研发投入走低、财务隐忧仍存的贝因美亟待亮出更多的竞争底牌,才能继续留在奶粉行业牌桌。