维赛新材将上会:家族企业经营,苑初步等多名高管学历不高

导读:1月11日,深圳证券交易所披露的信息显示,保定维赛新材料科技股份有限公司(下称“维赛新材”)将于1月18日上会,接受深圳证券交易所上市审核委员会的现场审议。目前,维赛新材已经提交了招股书(上会稿)。

1月11日,深圳证券交易所披露的信息显示,保定维赛新材料科技股份有限公司(下称“维赛新材”)将于1月18日上会,接受深圳证券交易所上市审核委员会的现场审议。目前,维赛新材已经提交了招股书(上会稿)。

据贝多财经了解,维赛新材于2022年6月预披露招股书,准备在深圳证券交易所主板上市。2023年全面注册制实施后,维赛新材平移递交招股书,继续IPO进程。本次冲刺上市,维赛新材计划募资4.94亿元。

天眼查信息显示,维赛新材成立于2011年9月,前身为保定维赛复合材料科技有限公司,位于河北省保定市。目前,该公司的注册资本约为1.11亿元,法定代表人为苑初明,股东包括苑初明、深创投等。

据招股书介绍,维赛新材主要从事高性能结构泡沫材料的研发、生产与销售,核心产品包括PVC结构泡沫、PET结构泡沫等。其中,结构泡沫材料指的是以树脂为基体,通过特定的发泡方式成型的泡沫材料。

2020年、2021年、2022年和2023年上半年,维赛新材的收入分别为12.68亿元、8.07亿元、8.01亿元和4.33亿元,净利润分别为2.10亿元、1.07亿元、1.23亿元和6409.72万元,扣非后净利润分别为3.89亿元、1.07亿元、1.11亿元和6075.19万元。

按收入结构来看,维赛新材的收入主要由PVC泡沫、PET泡沫贡献。报告期内,该公司来自PVC泡沫的收入分别为10.58亿元、6.90亿元、6.49亿元和3.48亿元,分别占主营业务收入的83.69%、85.46%、80.99%和80.51%。

报告期内,维赛新材的主要客户均为国内外风电行业知名大型企业,该公司已与其建立长期稳定的合作关系。维赛新材在招股书中表示,该公司积极投入新应用领域产品研发,并积极拓展海内外市场,降低被个别重要客户替换可能导致的经营风险。

不过,维赛新材的毛利率有所下滑。报告期内,该公司扣除运费影响后综合毛利率分别为49.34%、33.06%、33.36%和31.74%。维赛新材在招股书中称,其产品售价及毛利率受宏观经济、下游客户行业状况、销售形势及生产成本等多种因素影响。

此外,维赛新材存在客户集中度较高的情形。报告期各期,该公司对前五大客户的销售收入占营业收入的比例分别为68.34%、73.97%、78.82%和71.61%。其中,对归属同一控制下的第一大客户中材叶片、中复连众的合计销售占比分别为36.47%、36.36%、42.62%和42.58%。

另据招股书披露,维赛新材2023年1-9月(前三季度)的收入约为6.28亿元,同比增长18.58%;净利润9110.77万元,同比增长22.56%;扣非后净利润8541.91万元,同比增长28.98%。

同时,维赛新材预计其2023年度的收入约为8.1亿元至8.5亿元,同比增长1.09%至6.08%;预计归母净利润1.25亿元至1.35亿元,同比增长1.28%至9.38%;预计扣非后净利润1.16亿元至1.26亿元,同比增长4.37%至13.36%。

本次上市前,苑初明直接持有维赛新材55.88%的股份,并通过凯普瑞间接控制13.73%的股份,直接及间接合计控制69.60%的股份,为维赛新材的控股股东、实际控制人。目前,苑初明也是该公司董事长。

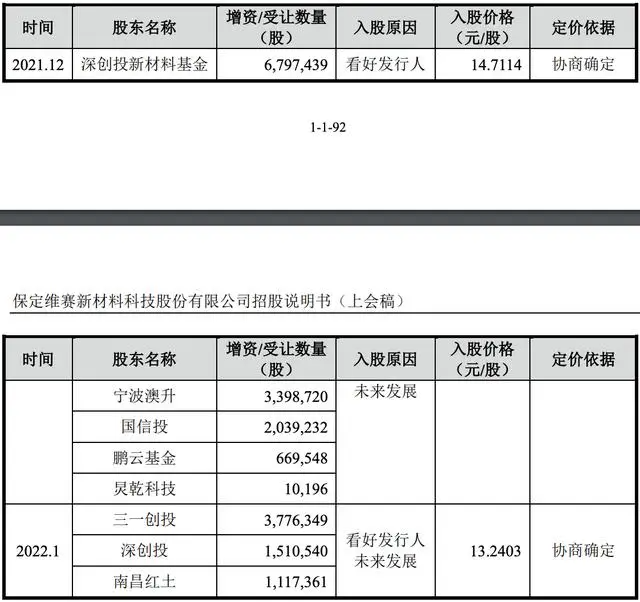

此外,深创投新材料基金持股6.10%,维赛投资持股5.34%,尹金龙持股4.40%,三一创投持股3.39%,宁波澳升持股3.05%,维赛汇杰持股1.96%,国信投持股1.83%,张少烘持股1.38%,深创投持股1.36%,南昌红土持股1.00%,鹏云基金持股0.60%,炅乾科技持股0.01%。

特别说明的是,维赛新材的多家股东属于突击入股。其中,深创投新材料基金、宁波澳升、国信投、鹏云基金、炅乾科技均于2021年12月入股,每股成本约为14.71元。而三一创投、深创投、南昌红土则于2022年1月入股,每股成本约为13.24元。

另外,维赛新材还存在家族经营的情形,其中苑初明的弟弟苑初步、妹夫陈晓东分别为维赛新材副董事长、副总经理,分别间接持股1.37%、0.90%,但苑初步仅为高中学历,陈晓东则为中专学历。

此外,维赛新材副总经理郭振兴也是大专学历。