新年首家IPO上会前夕被取消审核企业!遭同行起诉“狙击”IPO进程

导读:因保定维赛新材料科技股份有限公司(简称:维赛新材)在上市委审议会议公告发布后出现重大事项,2024年1月17日,深交所官网公告称,按照相关程序,原定于今日召开的上市委审议会议取消审议维赛新材的IPO申请。

因保定维赛新材料科技股份有限公司(简称:维赛新材)在上市委审议会议公告发布后出现重大事项,2024年1月17日,深交所官网公告称,按照相关程序,原定于今日召开的上市委审议会议取消审议维赛新材的IPO申请。

这也是2024年首家上会前夕被取消审议的IPO企业。

维赛新材深主板IPO于2023年3月1日获受理,目前已完成两轮审核问询函及一轮审核中心意见落实函。

未决诉讼涉及产品占公司主营业务收入80%以上

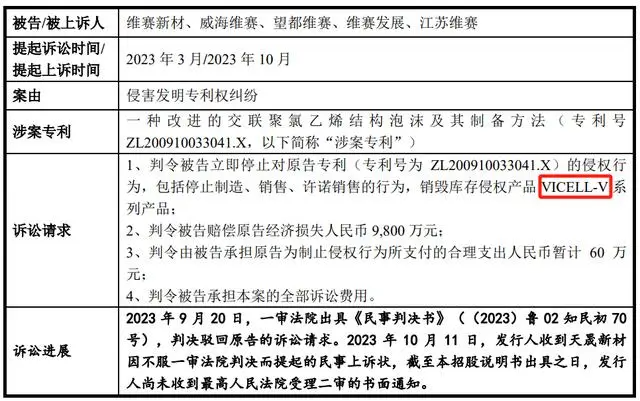

值得注意的是,维赛新材IPO获深交所受理后不到一个月,2023年3月24日上市公司天晟新材即发布公告,表示已提起对维赛新材侵犯其专利的诉讼,要求维赛新材停止侵权行为并赔偿9800万元。

拟IPO企业在申报上市的关键节点被诉讼或举报,对其上市进程可能产生一定影响。从深交所问询问题来看,监管对维赛新材与天晟新材之间的侵害发明专利权纠纷案件进展情况及未决诉讼对公司持续经营能力的影响也确实保持高度关注,该问题或为维赛新材IPO申请被取消审议的主要原因,此外也有市场猜测公司或遭到举报。

根据申报材料,维赛新材主要从事高性能结构泡沫材料的研发、生产与销售,核心产品包括PVC结构泡沫、PET结构泡沫等。公司拥有授权发明专利 8 项、实用新型专利 65 项。

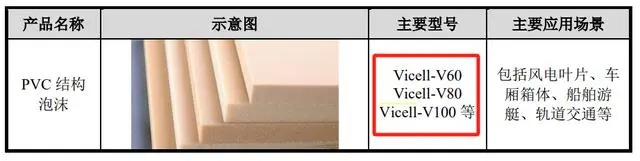

其中,PVC泡沫是维赛新材的主要产品之一。2020年至2023年6月,该产品实现的营业收入分别为10.58亿元、6.90亿元、6.49亿元及3.48亿元,占公司营业收入的比重均超过80%,报告期内分别为83.69%、85.46%、80.99%、80.51%。

而维赛新材PVC泡沫的产品主要型号为Vicell-V系列,是天晟新材起诉发行人侵害发明专利纠纷一案中涉及的主要侵权产品。

值得注意的是,与以往常见的在IPO节点遭到竞争对手专利侵权起诉的案例不同,维赛新材的专利纠纷为此前较少涉及到的发明专利。此外,维赛新材涉案专利对营收影响较大,而过往其他IPO在审企业牵扯的专利诉讼案例相关产品在主营收入中占比较低。

2023 年 3 月20日,天新材对发行人提起侵权诉讼的同时,亦作为无效宣告请求人向国家知识产权局提交了针对发行人名下 5 项授权专利的无效宣告请求。截至招股说明书签署日,维赛新材名下ZL.201821858254.7、ZL.202122137496.5两项实用新型专利及

ZL201310206458.8ZL.201310085012.4 两项发明专利被宣告全部无效:发明人名下ZL.201210227684.X发明专利被宣告维持专利权有效。

此外,根据问询回复内容,2023 年9月13日,国家知识产权局出具了“第 563653 号”《无效宣告请求审查决定书》,对涉案专利的无效宣告请求做出审查决定,认为该项涉案专利对应的权利要求的技术方案不具有突出的实质性特点和显著的进步,不符合专利法第22条第3款关于创造性的规定,因此宣告天晟新材持有的200910033041.X 号发明(名称为“一种改进的交联聚氯乙烯结构泡沫及其制备方法”)专利权全部无效。

在外界看来,主要产品涉及生产技术的发明专利授权宣告无效,对公司的影响是致命的。但维赛新材称,虽然相关发明专利被宣告无效,但公司仍可继续自由使用相关技术方案,相关专利权无效对公司产品生产、销售不存在重大不利影响。

一审中,法院判决驳回的天晟新材诉讼请求,而天晟新材因不服一审判决提起上诉,但截至2024年1月5日维赛新材尚未收到最高人民法院受理二审的书面通知。

结合过往案例来看,监管对于“带诉上会”的问询重点并非在于是否存在未决诉讼或仲裁,而是更加关注未决诉讼或仲裁对发行人造成的实质性影响,包括对发行人持续经营造成的重大不利影响,是否导致发行人不符合发行条件等。也就是说,存在未决诉讼的情况下,拟IPO企业需披露案件的受理情况和基本案情,诉讼或仲裁请求,判决、裁决结果及执行情况,充分披露发行人涉及诉讼或仲裁的有关风险,并重点论证相关事宜未来不会对公司持续经营带来重大不利影响或不涉及公司的主要资产及核心技术。

毛利率、业绩稳定性等可能影响持续经营能力的要素被监管重点关注

除未决诉讼事宜致使深交所对公司持续经营能力进行追问外,维赛新材在毛利率及业绩波动风险等可能影响持续经营能力的其它问题上也受到深交所重点关注。

报告期内,维赛新材营业收入分别为12.68亿元、8.07亿元万元、8.01亿元及4.33亿元;同期净利润分别为2.1亿元、1.07亿元、1.23亿元、6409.72万元。

从具体产品类型来看,2022 年度公司PVC 泡沫销售收入较上年同期下滑5.94%,PET 泡沫销售收入增长12.93%,Balsa 木芯材销售收入增长 95.35%。

从销售收入时间分布来看,公司2022 年四季度收入占比为 33.86%,原因在于随着国内风电项目逐步核准和大基地项目的推进,风电项目迎来集中交付并网,客户订单量激增,当季度销售收入出现较明显增长。

对此,深交所在第二轮审核问询中要求维赛新材说明2022年各类产品销售收入波动的原因,产品销售结构变化与市场产品需求结构的匹配性。并结合国内风电项目逐步核准、大基地项目推进和风电项目交付并网具体情况,说明2022年四季度收入占比与同行业可比公司是否存在差异及原因和合理性,是否存在提前确认收入的情形。

此外,需补充说明审计截止日后的主要经营状况以及 2023 年半年度的业绩情况,2023年半年度主要会计报表项目与上年年末或同期相比的变动情况,经营业绩下滑的,量化分析和披露导致业绩下滑的相关影响因素及其变动情况,是否具有持续影响,是否影响持续经营能力,并作重大事项提示。

对此,维赛新材回复称2023年1-6 月,随着国内风电项目核准和大基地项目的持续推进,公司客户订单量有所增长,营业收入及净利润均较上年同期增长,不存在公司业绩下滑的情形。2023 年1-6月公司主要报表项目的变动原因合理,不存在异常情况,公司不存在影响正常运营的持续性重大不利因素,持续经营能力未发生重大不利变化。

除经营业绩外,报告期各期,维赛新材扣除运费影响后综合毛利率分别为 49.34%、33.06%、33.36% 及 31.74%,存在持续下滑。且同期可比公司毛利率平均值分别为31.66%、16.10%、17.91%和 21.94%,公司毛利率高于上述平均值。

对此,深交所在审核中心意见落实函中要求公司结合与可比公司产品、业务模式具体差异,量化分析毛利率高于可比公司的原因和合理性。并结合 2023 年产品售价、成本变动等因素,分析发行人毛利率是否存在持续下滑风险,发行人的应对措施及有效性。