突击入股、分红质疑、背负对赌压力 小菜园IPO几多胜算

导读:起步于2013年,主打新徽菜,定位大众便民连锁中式餐饮,客单价50—70元之间,蓄势十年的小菜园此番冲击底气足吗、胜算多少?

作者:李欢

港股,正成为餐饮企业圆梦资本市场的彼岸。

2024开年以来,继蜜雪冰城、古茗之后,1月16日小菜园正式向港交所递交招股书。

起步于2013年,主打新徽菜,定位大众便民连锁中式餐饮,客单价50—70元之间,蓄势十年的小菜园此番冲击底气足吗、胜算多少?

1

再造一个小菜园?成本好降不

还是基本面说话。

2021年、2022年及2023前三季度(报告期内),小菜园收入为26.46亿元、32.13亿元及34.29亿元;同期净利2.27亿元、2.38亿元及4.3亿元;毛利率 65.5%、66.1%、68.6%。

就营利而言,表现还算不错。横向对比,同出安徽的老乡鸡盈利能力则逊色不少。2019年至2021年及2022年上半年,综合毛利率只有19.02%、17.28%、16.56%和16.47%。

高毛利率一方面源于客单价。小菜园在50-70元,老乡鸡则在25元左右。另一方面源于运营模式。小菜园坚持全直营,老乡鸡早在2020年便开放了特许加盟。

行业分析师孙业文表示,相较加盟,直营更能获取整个产业链价值,利于总部成本管控,获得规模化采购和供应议价能力。不过,直营店开设成本及运营成本也要更高。

截至2023年1月11日,小菜园控股门店量548家,包括542家小菜园门店及6家其他子品牌门店。2021年、2022年及2023年前三季分别开设107家、48家及79家新店。

深入成本层面,报告期内,所用原材料及消耗品、员工成本占据小菜园支出大头。其中,所用原材料及消耗品为9.13亿元、10.88亿元及10.78亿元,占同期收入34.50%、33.86%、31.44%;员工成本为8.32亿元、9.70亿元以及10.08亿元,占比31.4%、30.2%、29.4%。

另据小菜园介绍,开设一间新门店的前期支出约在130万元至170万元间。而老乡鸡一般平均120万起。

细观募资用途,主要将用于门店扩张、供应链建设等方面。根据规划,小菜园将在2024年至2026年分别开设约160家、190家以及230家,至2026年底预计将超1100家。

参照上述548家现有门店,基本等同于3年再造一个小菜园,千店故事足够振奋人心。只是,如此扩张需要价值不菲的前期投入。面对同样寻求上市扩张的同行,成本更高的小菜园能否在拥有盈利优势的情况下,再度获得规模优势,需要打个问号。

2

胜负手在一线

贵在扎牢品控篱笆

思路决定出路。

小菜园总经理李道庆曾表示,企业前十年拓店的底层逻辑类似“农村包围城市”。

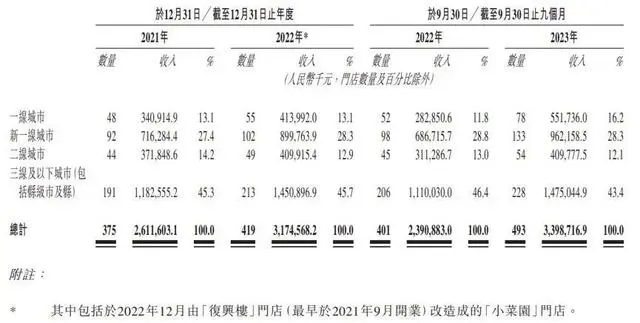

截至2023年前三季,小菜园来自三线及以下城市的营收最多,占比达到43.4%,一线城市、新一线城市、二线城市比重为16.2%、28.3%、12.1%。

不过拉长维度,报告期内,企业一线城市收入占比提升,分别为13.1%、13.1%、16.2%;三线及以下城市则下滑,分别为45.3%、45.7%、43.4%。

据36氪,从2016年起,小菜园开始进入北京上海市场。窄门餐眼数据显示,小菜园在上海、北京门店数分别为62家和16家。

报告期内,一线城市堂食顾客总数为396.51万人、339.42万人和522.26万人。其中,2023年前九月增长最猛,同比增长116.46%。同期三线及以下增长并不明显,仍保持在1600万以上。

同时,一线、新一线门店的单店堂食日均销售额和堂食顾客人均消费额,始终高于三线及以下城市。

成绩可圈可点,但不代表没有隐忧。

相比三四线城市,一线城市租金要更贵。这就需要小菜园在门店经营上多下专业功夫、特色功夫。

据招股书,小菜园外卖业务收入由2021年的4.10亿元增至2022年的10.30亿元。营收暴涨主要由于提供外卖服务的门店数目增加与门店网络扩展一致。外卖订单数量从480万笔增至1380万笔。

相比之下,同店翻台率却停滞不前。2021年、2022年,小菜园同店翻台率为3.4次/天、2.9次/天,有所下滑。2023年前三季为3.4次/天,与2021年整体水平持平。

行业分析师王婷研认为,小菜园客单价高于老乡鸡,但选择直营、规模上也逊色于后者,要想提升盈利水平,势必思考如何提升翻台率、吸引更多消费者到店。

国家企业信用信息公示系统显示,小菜园曾多次曝出食安问题。

如2022年9月16日,江苏启东市监局对小菜园南京餐饮管理有限责任公司启东凤凰荟分公司罚款1万元,原因是该店使用的醋海蜇铝的残留量超标;

2022年11月12日,扬州市邗江区市监局对安徽小菜园餐饮管理有限责任公司扬州蜀冈万达店罚款8000元,原因是该店采购使用的年糕,经抽样检验不合格。

再比如说,2023年6月19日,安徽砀山县市监局对安徽小菜园餐饮管理有限责任公司宿州砀山分公司罚款5000元,原因是该店经营性使用超过保质期的食品原料;

2023年11月20日,江苏昆山市督局对小菜园(苏州)餐饮管理有限责任公司昆山经开万达店给予行政处罚,原因是该门店的生姜在抽检中被发现不合格,不合格项目为噻虫胺残留量超标。

浏览黑猫投诉,小菜园相关投诉中亦不乏品质服务质疑。

2024年1月4日,编号17370801902显示,一消费者投诉经大众点评的电话预约定位,第一位店内人员告知其可以单点菜品,目前也接受预约位置,但当其确定预约时间后,第二位店内人员告知我,除夕年三十只能定套餐,没有单点.....

2023年11月23日,编号17370004512显示,11月21日中午,消费者和几同事点了小菜园外卖,一个同事说被扎了一下吐出来发现是个订书针,但是也没出血,本着积极处理的态度跟商家取得联系说明情况。前台说不应该会在米饭里吃到,但事实如此点的菜都有盖子,摆到桌上的时候包装袋都在桌子下面不存在误掉情况......

(上述投诉已经过平台审核)

诚然,身处快消赛道,用户千人千面、人人满意并不现实,上述投诉或也有偏颇片面处。然所谓食安大于天,重体验强口碑也是企业发展之本。从张张罚单、投诉看,多些查漏补缺、扎牢品控风控篱笆总没有错。

3

突击入股、分红质疑

到底缺钱不

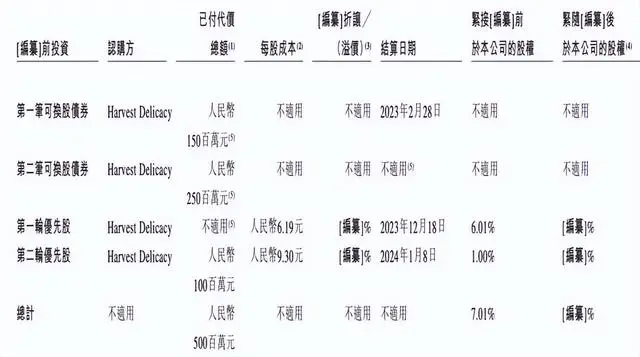

2023年12月19日,小菜园宣布完成新一轮融资,加华资本作为独家投资人,累计投资金额达到5亿元,持有约7%股份。

据招股书,加华资本认购成本分别为6.19元和9.30元。即短短9个月,上升50.24%。同时考虑到公司递表时间,加华资本的第二轮投资被质疑有突击入股之嫌。

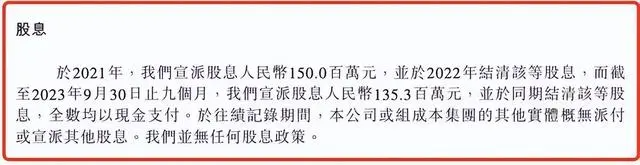

另一厢,小菜园2021年宣派股息1.5亿元。2023年前三季又宣派股息1.353亿元,并全部结清。由此被质疑有突击分红之嫌。且一边动辄过亿分红、一边伸手向市场融资,企业到底缺不缺钱呢?

能够肯定的是,透过股权结构可知,上述股息大都流向了创始人汪书高。小菜园持股平台控制公司发行股本92.99%投票权,包括由XCY Yongqing Limited、XCY Xuyuan Limited、XCY Zhiyuan Limited、XCY Huiming Limited、XCY Weiyuan Limited、XCY Liyuan Limited及XCY Future Limited(统称英属维尔京群岛实体)分别持有公司已发行股本39.96%、25.61%、6.48%、5.21%、2.50%、1.91%及11.32%。鉴于汪书高为各英属维尔京群岛实体的唯一董事,故此能够控制该等实体的投票权。

行业分析师郭兴表示,小菜园控制权的高度集中有利有弊。公司创业扩张阶段,表决权高度集中有助企业高效决策,快速扩张;但随着公司拥抱上市,上述表决机制的合理性、科学性、开放性亦有待考究。

值得一提的是,IPO前,加华资本上述融资一开始是以债券形式出现,且享有分红权、补偿权。

若上市后市值低于投资者投后估值130%,加华资本有权要求小菜园低价发行新股、控股股东无偿或以名义代价转让股份、现金补偿等方式中的一种进行补偿。

直到临近递表,加华资本才将债券转换为优先股,并追加1亿元投资。但也有了新要求。

据招股书,投资者拥有一项回购权,如出现未能完成上市等情况,这项权利将自动恢复行使。

而截至2023年11月30日,小菜园现金及现金流等价物不足4亿元。截至2024年1月11日,筹集的投资资金已用10.72%。如果需回购,企业现金流势可想而知。

显然,背负对赌压力,小菜园也是背水一战,甘苦自知。

4

大赛道强竞争 水到而渠成

做品牌不易,做全国品牌更难。

对新徽菜代表品牌小菜园而言,上市是做大做强的一条捷径,个中活力信心值得肯定。然欲戴王冠必承其重,要达夙愿同样有不少待补“补丁”。

2022年,大众便民中餐饮规模达到30,244亿元,是餐饮业最大的细分领域。据机构预测,2022年至2027年该赛道将以11.4%的复合年增长率增长,2027年规模将达51,914亿元。

作为国内大众便民中式餐饮市场领导品牌,小菜园无疑不缺成长空间。为了吃透红利,企业也在做出新调整。比如针对持续扩张的成本控制、质量控制,小菜园解决办法是建设中央厨房,精简SKU。

据央广网,目前小菜园已在合肥、无锡、上海等地分设十个物流配送中心,为一线门店提供综合性的前端服务。同时,在马鞍山、铜陵建有两座加工厂,在全国建有11个供应链分仓,单分仓可辐射周边40—60家门店。

同时,将门店菜式精简到40多道,量化预估营业额备货,保证菜品质量。还在部分门店推行了炒菜机器人,以此提高出餐效率,保证调味用量和风味稳定。

坚持“现炒”的小菜园,还为员工晋升提供了渠道,比如独有的合伙制,店长往往从厨师长中选拔而来,成为店长后还会拥有0.5%—0.7%股份,以及晋升为区域总经理的机会。

从赛道布局看,小菜园野心远不止新式中餐,还将目光瞄向社区餐饮市场。招股书认为,中国广大的社区餐饮市场具有巨大潜力,企业已于2023年10月开始探索此市场。推出“菜手”品牌,力求发挥“小菜园”门店运营经验,通过标准化、数字化能力以及已建立的供应链体系,快速建立社区餐饮门店业务版图。

种种而观,小菜园不缺成长故事、资本故事。只是期许与现实之间,往往也有一道鸿沟待越。

老子曾言:天下大事,必作于细。同样,IPO是一场实力阅兵、也是一次短板大曝光,让企业更清晰认知自己。若能以此日拱一卒、潜心查漏补缺,上市最终会水到渠成。只是,小菜园还有多少时间呢?