2023土地市场投资谨慎、聚焦,2024城市、房企将进一步分化

导读:预计2024年,取消地价上限的城市,在房企投资聚焦下,部分优质地块将竞拍出高溢价,土拍分化仍将延续,非核心区仍会出现底价成交甚至流拍;北上深三大一线城市过有望根据市场变化优化土拍规则,如部分区域取消或提升溢价率上限等,让价格回归市场。

回首2023年,土地市场持续遇冷,导致地方政府在供地端更加谨慎,全国住宅用地流拍撤牌宗数及流拍撤牌率在多地政府提前发布拟出让土地清单及加大核心区或优质地块供应力度的双重作用下,延续下降趋势。据中指研究院初步统计,2023年全国300城住宅用地供求规模同比降幅均在两成以上,绝对规模为近十年最低位,土拍整体低迷态势未改。为提高房企参拍意愿,各地政府不断调整供地结构,带动成交楼面均价同比上涨7.6%。据克而瑞统计,截至2023年12月25日,全国300城土地成交建面和成交金额同比分别下降了20%和17%,但降幅较前两年有所收窄。

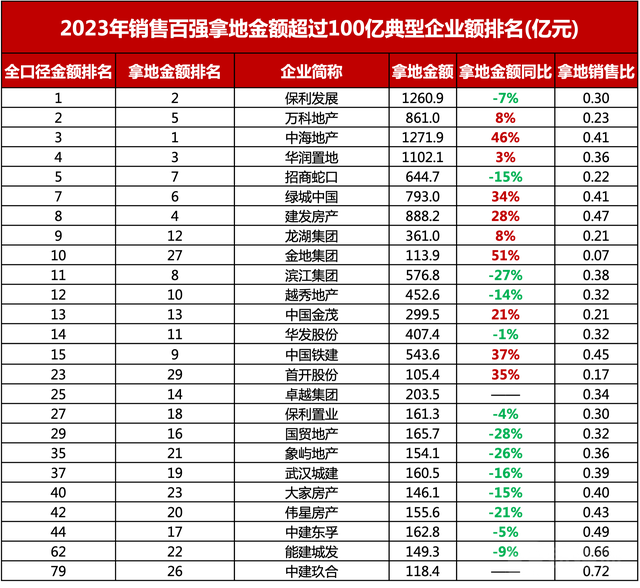

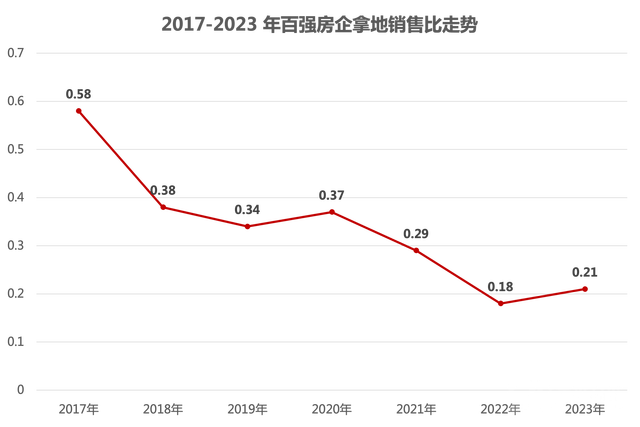

同时受销售疲软、资金短缺影响,2023年房企投资依旧尚无起色,房企参拍热情依然不佳,国央企仍为拿地主力,城投逐渐退出,全年贯穿谨慎投资态度及聚焦核心城市策略。据克而瑞统计,房企拿地金额TOP100总量为15485亿元,较2022年同比下降6%,销售百强有近半数投资暂停,百强拿地销售比创下近五年次低,仅为0.21。

展望2024年 ,土地市场或将持续低位运行,整体市场热度也延续低位,土地端的回暖取决于市场去化的表现。城市层面,核心一二线城市依旧是房企投资的首选,土拍限价松绑后将加剧分化,核心板块及高去化板块将更受青睐,城市内部的分化也将持续显现。企业层面,龙头房企重仓优质地块的主旋律依旧,优势将持续放大,“强者恒强”的局面延续,地方城投拿地力度或将持续收缩,民企保持谨慎投资态势,需要更长的修复期。

政策端取消土地地价限制致使土地市场分化进一步加剧

2023年9月底,自然资源部给各省市自然资源主管部门下发文件,建议取消土地拍卖中的地价限制等。根据中指研究院监测统计,截至2023年底, 22个重点城市实施了土地限价措施,其中18个城市已经取消了最高限价,北上深尚未调整,宁波溢价率上限由15%上调至30%。这一调整直接导致优质地块的竞拍热度直线上升,个别地块竞拍出高溢价,但其余地块普遍底价成交甚至流拍,土地市场分化进一步加剧。

预计2024年,取消地价上限的城市,在房企投资聚焦下,部分优质地块将竞拍出高溢价,土拍分化仍将延续,非核心区仍会出现底价成交甚至流拍;北上深三大一线城市过有望根据市场变化优化土拍规则,如部分区域取消或提升溢价率上限等,让价格回归市场。

数据来源:中指,钛媒体APP制图

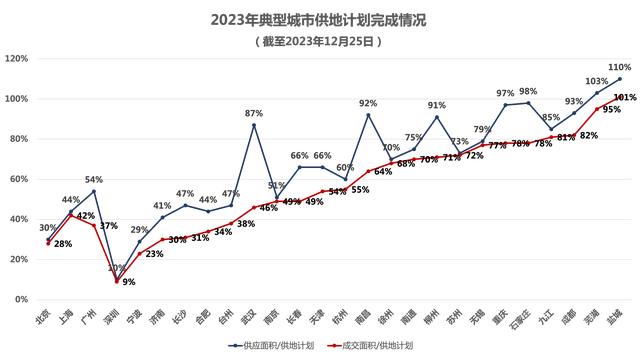

供地计划完成率不足5成,整体成交规模及金额延续下探态势至近年来低位

据克而瑞统计,截至2023年12月25日,26个典型城市供地计划平均完成率为45%,北上广深等9个城市完成率在平均值以下,其中深圳完成率仅为9%。

数据来源:克而瑞,钛媒体APP制图

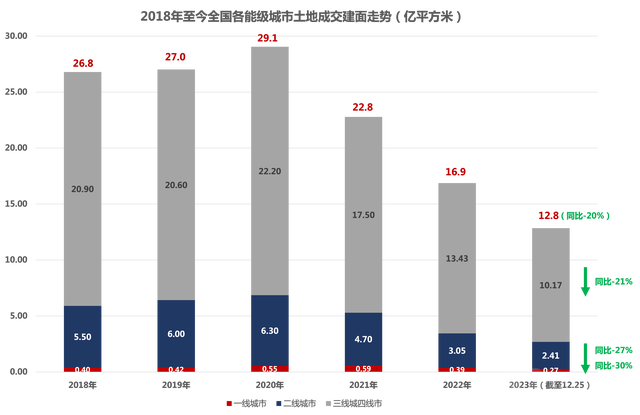

据克而瑞统计,2023年截至12月25日,全国300城土地成交建面12.8亿平米,较2022年同期环比减少20%。在土地市场持续遇冷下,总成交规模位居近十年低位。分能级结构来看,受市场大环境遇冷,各能级城市土地成交面积均不及去年同期水平。其中一线城市成交0.27亿平米,同比减少30%;二线城市成交2.41亿平米,同比减少17%;三四线城市成交10.17亿平米,同比减少21%。

数据来源:克而瑞,钛媒体APP制图

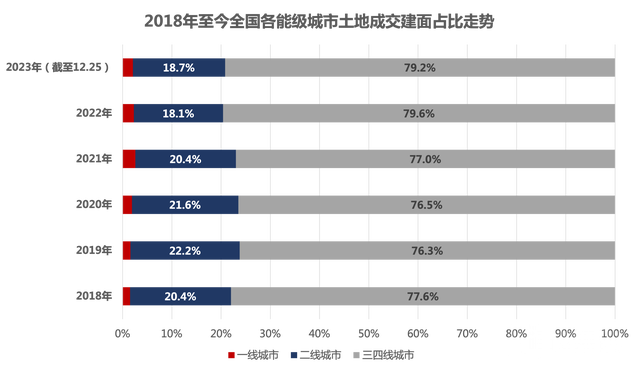

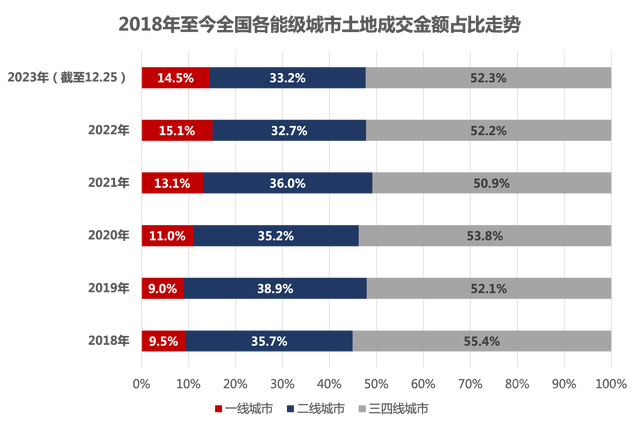

从各能级城市成交建面占比来看,三四线城市仍占据绝对主力,一二线城市占比20.8%,较去年占比上涨0.4%。

分城市来看,除北京成交规模同比上涨近2成外,其余三个一线城市的成交面积均不敌去年同期,其中深圳成交规模同比降幅高达75%,上海和广州成交规模降幅较去年减少3-4成不等。除长春、太原、天津、石家庄、贵阳、南宁等少数城市成交规模较去年同期有所上涨外,其余的二线城市成交规模大都同比为负,且近半数二线城市同比降幅在20%以上,尤其是宁波、合肥、青岛等城市,同比降幅均在50%以上,规模收缩较为显著。

数据来源:克而瑞,钛媒体APP制图

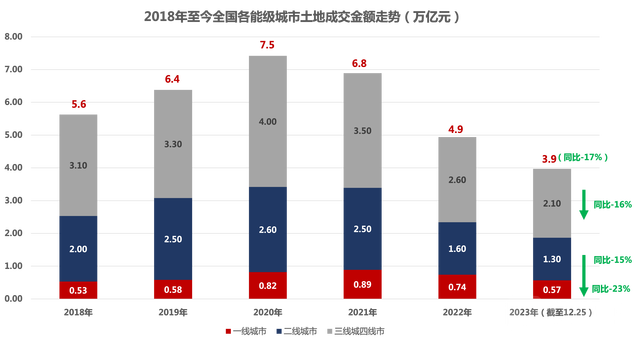

据克而瑞统计,2023年截至12月25日,全国300城土地成交金额3.9万亿元,较2022年同期减少17%。与土地成交规模变动走势一致,成交金额较去年同期也明显收缩,同比降幅持续高位。分能级结构来看,各能级城市的成交金额也均表现为同比走低。其中一线城市成交降幅最突出,成交0.57万亿元,同比降幅高达23%;二线城市成交1.3万亿元,同比减少15%;三四线城市成交2.1万亿元,同比减少16%。

数据来源:克而瑞,钛媒体APP制图

从各能级城市成交金额占比来看,三四线城市仍占据半壁江山,一线城市占比降至14.5%,较去年占比降低0.6%;二线城市占比增至33.2%,较去年占比增长0.5%。

分城市来看,一线城市的成交金额同比降幅最大,主要是由于深圳成交金额大幅减少所致。相比上一年同期,深圳2023年成交金额减少了62%,此外,上海和广州的金额降幅也均超过25%,成交金额明显缩量。在成交金额TOP20城市中,超七成城市的成交金额较去年同期均出现了下滑,西安、重庆等中西部城市土地市场明显遇冷,同比降幅都在2成及以上,降幅十分突出。仅北京、天津、南通、扬州等少数城市的成交金额出现上涨;不过与2020、2021年成交金额相比,仍处于相对低位。

数据来源:克而瑞,钛媒体APP制图

TOP100房企拿地金额及规模再次下探,投资百强门槛大幅下降

据克而瑞统计,2023年TOP100房企拿地总金额为15485亿元,较2022年同比下降6%;新增货值和建面总额分别为31515亿元、13359万平方米,同比分别下降10%、3%。这是继2022年“腰斩”之后,TOP100房企拿地金额、新增货值、建面总量再次下探。

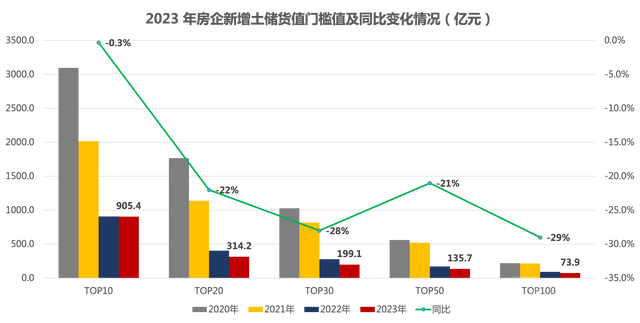

房企投资 “断层”现象显著。截止12月末,新增货值百强门槛为73.9亿元,同比下降19%,分梯队来看,除十强货值门槛基本与去年持平外,其余各梯队同比降幅均超过20%,其中30强和100强门槛值分别同比下降28%及29%,降幅较大。

数据来源:克而瑞,钛媒体APP制图

销售20强新增货值集中度维持高位,近八成聚焦核心一二线城市

2023年销售百强新增货值集中度依然维持高位。据克而瑞统计,销售TOP10房企新增货值占59%,较11月末降低5个百分点,11-20强房企新增货值占比19%,两者合计占比78%,较2022年提升6个百分点。

从拿地城市来看,相较于过去几年房企各线城市攻城略地,2023年进一步聚焦于一二线核心城市。据克而瑞统计,拿地金额TOP10的全国化房企中,除保利、建发、华润、中国铁建拿地城市数量超过20个,其余企业拿地数量均在20以下。且从全年拿地结构来看,基本以一二线核心城市为主,占比超过八成。包括上海、杭州、北京、广州、南京、苏州、宁波等一线城市和长三角核心二线城市,同时成都、西安等中西部核心城市因其市场活跃度较高受到企业关注。

国央企拿地势头强势,民企维持保守,城投拖底减少

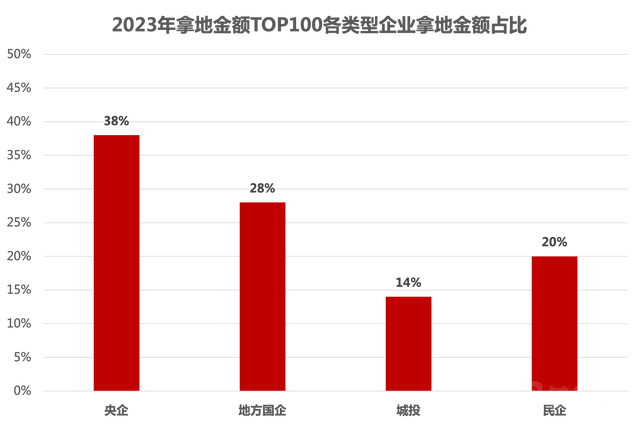

从克而瑞统计的拿地金额TOP100企业来看,国央企是土地市场绝对主力,央企2023年拿地金额占百强比例接近四成,与地方国企合计占比达到66%,城投、民企则分别仅有14%和20%。

数据来源:克而瑞,钛媒体APP制图

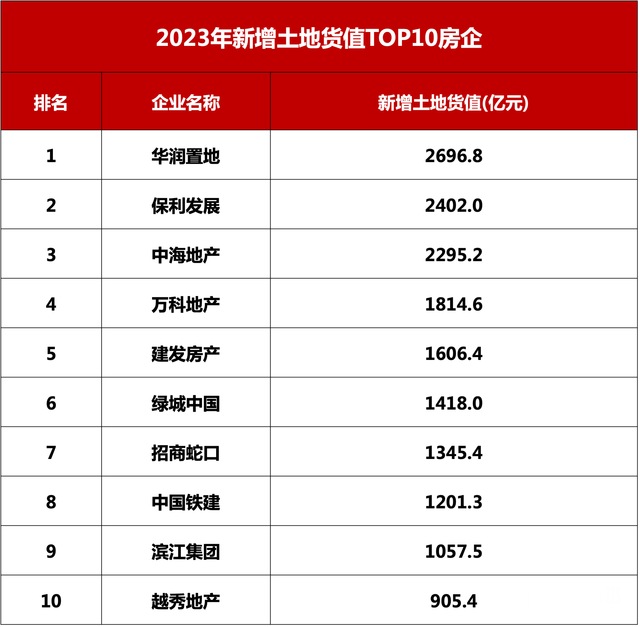

头部国央企在拿地意愿和拿地能力较为突出。2023年新增土地货值TOP10房企中,9家房企全年新增土储货值超过千亿,民营房企仅有滨江集团,其余全部为国央企。其中华润置地、保利发展和中海地产,全年新增货值超2000亿元。

数据来源:克而瑞,钛媒体APP制图

同时,据克而瑞统计,2023年全年有29家房企拿地金额超过百亿,其中销售百强房企拿地超百亿的共有25家,以央国企为主,部分房企拿地金额较2022年有显著提升,典型如中海、绿城、中国铁建等同比涨幅超过30%。

数据来源:克而瑞,钛媒体APP制图

投资意愿仍处低位,百强房企或将持续分化

据克而瑞统计的拿地销售比数据,2023年百强房企拿地销售比回升至0.21,较2022年增加0.03。分梯队来看,销售10强房企全年拿地销售比超过百强均值,相较于其他梯队而言投资意愿最强,较2022年提升0.06至0.28,但与2021年之前相比,投资力度以然大幅下滑。后50强房企拿地销售比低至0.09,足以可见,中小房企仍面临较大的生存困境。同时据克而瑞统计,2023年销售百强中有近五成企业投资停滞,这将直接影响到2024年企业销售情况,百强房企分化或将更为明显。

数据来源:克而瑞、企业公告,钛媒体APP制图

在市场遇冷下,房企资金承压,投资的谨慎态度和聚焦策略贯穿了2023年全年,展望2024年,这一主旋律或将延续。在房企资金压力和市场预期未有明显好转之前,拿地意愿还将保持“弱复苏”。 短期来看,新房供应可能会受到一定影响,部分区域可能会出现供不应求的情况;但从长远来看,这也是一个促使房地产市场更加理性、健康地发展的好机会。

克而瑞认为,未来房企投资也将延续两大分化走势:

一是各城市土地市场延续低热运行、持续分化,在城市和地块选择上,一二线城市及市区核心地块、配套完善地块将更受房企青睐。

二是企业端拿地从过去的“拼运气”回归“拼实力”,尤其是土拍回归市场化的情况下,对房企资金和运营实力提出了更高的要求,龙头房企在获取优质地块中优势将持续放大,行业的集中度或将在分化中持续走高。

中指研究院认为:从企业角度来看,保持“高能级、高信用、高品质”更容易率先实现销售业绩回暖。首先,保持高能级城市布局,抓住城市结构性机遇。核心一二线城市政策具备进一步优化空间,企业应抓住结构性机遇和市场窗口积极营销,加大销售回款力度。其次,应严防财务风险,保持高信用资质。然后,高品质交付提升品牌影响力。当前市场下,产品业态分化愈加明显,改善型产品更受欢迎,刚需盘去化能力放缓,认房不认贷、降低二套房利率等政策有望加速改善性住房需求释放,房企需要转为高品质模式,抓住市场主流需求。再者,房企还应聚焦核心城市,适度适时补充土地储备。土地是房企重要的生产资料,企业须保持一定的拿地规模,才能实现可持续发展。

作者|赵晨含