“减肥神药”助力诺和诺德市值超越特斯拉 曾给司美格鲁肽站台的马斯克后悔了吗?

导读:曾为司美格鲁肽亲自站台的马斯克可能想不到,有一天司美格鲁肽的研发公司诺和诺德,市值会超越了自己的特斯拉。

曾为司美格鲁肽亲自站台的马斯克可能想不到,有一天司美格鲁肽的研发公司诺和诺德,市值会超越了自己的特斯拉。

就在本周四,诺和诺德宣布,双重作用机制来治疗肥胖症的全新口服GLP-1减肥药amycretin,可在早期测试的12周疗程里令被试体重平均减轻13%——消息一出,诺和诺德盘中股价大涨,收盘时市值6065.61亿美元,成功超越特斯拉。

马斯克曾在自己的社交账号中提到,自己的瘦身秘诀,就是轻断食和司美格鲁肽。随着司美格鲁肽成为全球减肥人群耳熟能详的药物,诺和诺德的销售收入和市值也一涨再涨。

2023年,司美格鲁肽减重制剂Wegovy全年实现收入313.43亿丹麦克朗(约合45.57亿美元),同比增长407%;叠加2型糖尿病适应症的注射剂和口服片,司美格鲁肽去年总销售额超200亿美元。有机构预测,司美格鲁肽距离全球“药王”仅一步之遥。

眼下,“围猎”司美格鲁肽的争斗已经打响。去年11月,礼来旗下的替尔泊肽减重适应症获得美国食品和药物管理局(FDA)批准,上市首月就卖出近2亿美元,实力不容小觑。

眼下,司美格鲁肽和替尔泊肽的角力还在继续,从实验室里的适应症拓展、头对头的减重效力比较到市场份额收割,一场大战刚刚吹响号角。

图片来源:每日经济新闻 资料图

疗效之争:最关键的减重“比赛”数据还未出炉

在减肥药领域,礼来被视为诺和诺德的头号对手。

2023年11月,礼来替尔泊肽的减重适应症获得FDA批准,商品名为Zepbound。据礼来公布的财务数据,上市的首个月内,Zepbound就卖出了近2亿美元。

而诺和诺德的司美格鲁肽仍占据规模优势。2023年,司美格鲁肽减重制剂Wegovy全年实现收入313.43亿丹麦克朗(约合45.57亿美元),同比增长407%。

减重者也许并不关心两款药物在医药市场掀起了多大的浪潮。他们更关心的是——“司美格鲁肽和替尔泊肽谁的减重效果更好”。

根据目前已公开的临床试验数据,替尔泊肽的减重效果似乎略优于司美格鲁肽。

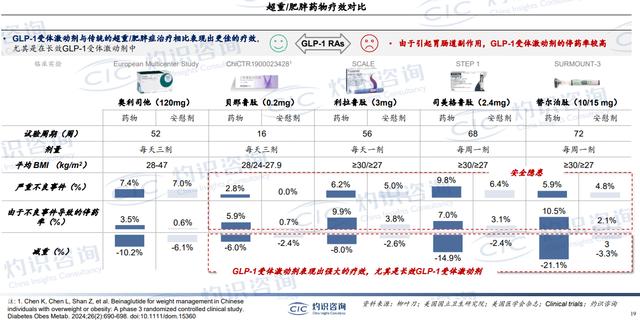

CIC灼识咨询董事总经理刘立鹤在接受《每日经济新闻》记者采访时表示,目前已公开的非头对头司美格鲁肽STEP 1和替尔泊肽SURMOUNT-3的临床试验数据显示,司美格鲁肽的减重效果的确略逊于替尔泊肽。在每周一剂持续时间为68周的临床试验中,2.4mg的司美格鲁肽使用者平均减重14.9%,而在每周一剂持续时间为72周的临床试验中,10mg/15mg的替尔泊肽使用者平均减重21.1%。

图片来源:灼识咨询

但要比较药物有效性等关键指标,头对头临床试验才是“金标准”。

刘立鹤也提到,“在这方面,值得关注的是礼来和诺和诺德分别于2023年4月21日和11月14日注册了替尔泊肽对比司美格鲁肽或其联用疗法CagriSema的头对头临床试验。这些试验将提供更准确的数据,以进一步了解两种药物在减重效果方面的差异”。

对于至关重要的减重效果,诺和诺德也有话说。公司在接受《每日经济新闻》记者书面采访时表示,目前暂无头对头临床试验数据可提供对比替尔泊肽和用于长期体重管理的“每周一次的司美格鲁肽2.4mg注射液”(境外商品名Wegovy)疗效的结论。二者的对比需谨慎进行。

诺和诺德方面还表示,“我们欢迎任何新数据,以增进对这些新一代治疗方法的了解和临床应用”。

也就是说,目前替尔泊肽和司美格鲁肽公布的都是在各自“赛道”上的成绩,二者在同一竞技场上的比赛结果尚未出炉。

但值得注意的是,Zepbound已经不能满足礼来与诺和诺德抢市场的野心。今年2月,礼来还启动了一项三靶点(GLP-1R/GIPR/GCGR)激动剂Retatrutide与司美格鲁肽的头对头临床试验,旨在评估该药在2型糖尿病成人患者中的有效性和安全性。该药是礼来在研靶向葡萄糖依赖性促胰岛素多肽、胰高血糖素样肽1和胰高血糖素受体的激动剂,开发用于治疗2型糖尿病与肥胖患者,也是礼来在减重领域的重磅“炸弹”。

据相关临床试验查询网站,礼来正推进的Retatrutide相关研究共包括4项关键注册性试验,分别评估Retatrutide用于肥胖和超重患者的慢性体重管理、阻塞性睡眠呼吸暂停(OSA)和膝关节骨关节炎(OA)的安全性和有效性。

刘立鹤认为,礼来开发的双靶点Mazdutide以及三靶点Retatrutide应该是司美格鲁肽最具竞争力的潜在对手。

机制之分:多靶点药物优势需更多临床数据支持

虽然最终胜负未分,但不妨从作用机制来看看替尔泊肽与司美格鲁肽的区别。

首先,司美格鲁肽是一款长效胰高血糖素样肽-1(GLP-1)的类似物。替尔泊肽则是一种新型胰高血糖素样肽-1受体(GLP-1)和葡萄糖依赖性促胰岛素多肽(GIP)双受体激动剂。GLP-1和GIP都属于肠促胰素。

这一差异是否意味着替尔泊肽比司美格鲁肽多一个作用点位,以实现更好的减重效果?

刘立鹤解释称,单靶点GLP-1药物指只作用于GLP-1受体的药物,通过模拟或增强GLP-1的生物性来发挥作用;多靶点GLP-1是指同时作用于GLP-1受体和其他糖尿病相关的受体的药物或治疗策略。二者的根本区别就在于作用受体的数量多少。

“相较于GLP-1单靶点药物,可以合理推断多靶点药物在减重效果上有一定优势。从药理上看,双重激动剂或三重激动剂能够同时激活多个受体,通常能够产生比单一受体激动剂更显著的协同效应,在适应症拓展方面也会有更好的表现。但这仍需要更多临床数据的支持。”刘立鹤补充称。

GLP-1片剂 图片来源:诺和诺德官网截图

偕怡制药联合创始人兼首席科学家、《新药的故事》作者梁贵柏也对《每日经济新闻》记者解释称,单靶点GLP-1受体激动剂仅是激活GLP-1受体,而大家通常所说的“多靶点GLP-1受体激动剂”是指除了激活GLP-1受体之外,还能作用于其他受体,常见的有Glucagon受体和GIP受体。以GLP-1受体激动剂为主要靶点的药物研发是当前的热门领域,而无论是多靶点还是单靶点都会有一席之地,这是由患者的多样性和不同需求决定的。

另外,有行业人士担心,如果长期使用GLP-1受体激动剂药物,有可能引发药物脱敏的问题。如果存在该问题,转向多靶点药物是否会有帮助?

对此,梁贵柏表示:“药物脱敏是激动剂类药物的一个常见问题,比如长期使用胰岛素就有可能引起胰岛素受体的敏感度降低。但目前我还没有读到有关‘GLP-1受体敏感度降低’的研究文献和数据。此外,目前已经观测到的疗效,比如降糖、减肥,改善心、肾功能等主要都来自GLP-1受体的调控回路,其他靶点都是辅助作用。”

“如果出现GLP-1受体脱敏,转向双靶点甚至三靶点的药物也许会有一定的帮助,但估计不会很显著。因为其他几个靶点的单药都没有显示出足够的疗效,也没有单独上市。”他补充道。

剂型之争:司美格鲁肽口服剂型率先上市,但暂未攻破减重适应症

除了减重效果,从价格、剂型、适应症,再到产能,诺和诺德和礼来已经全方位“开卷”。

首先“卷”的就是剂型。诺和诺德的口服司美格鲁肽片是目前全球首个且唯一的口服胰高糖素样肽-1受体激动剂(GLP-1RA)。今年1月,该片剂在我国获批上市,用于治疗2型糖尿病。

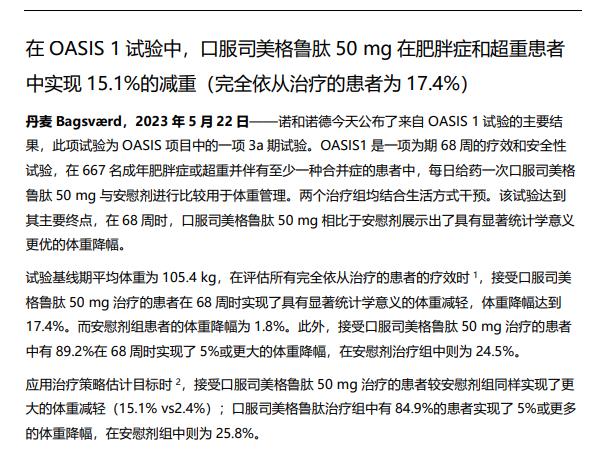

但这一片剂药物尚未获批减重适应症。药物临床试验登记与信息公示平台显示,在国内,司美格鲁肽片剂的“体重管理”适应症仍处于III期临床阶段。去年5月,诺和诺德官网公布了一起口服司美格鲁肽用于减重的I期临床试验数据,在68周时,肥胖症和超重患者口服司美格鲁肽50mg,实现15.1%减重。

图片来源:诺和诺德官网截图

礼来也在口服制剂的减重适应症上狂奔。去年7月,医学杂志NEJM发表了礼来新型口服GLP-1激动剂Orforglipron的II期临床研究数据。

研究结果显示:第26周时,Orforglipron剂量组的体重相对于基线的平均变化范围为-8.6%至-12.6%,安慰剂组为-2.0%。第36周时,Orforglipron剂量组的平均变化范围为-9.4%至-14.7%,安慰剂组为-2.3%。

而辉瑞、阿斯利康等药企放弃口服制剂的研发,其重要原因之一在于口服GLP-1药物的生物利用度难题。刘立鹤解释称,GLP-1是一种多肽,容易在胃酸的酸性环境中被降解。因此,将GLP-1药物制成口服制剂时最主要的问题是要解决其在胃部的稳定性,以确保药物能够在到达肠道前保持完整性,从而能够被肠道吸收,发挥治疗作用。此外,还需要确保被肠道吸收后的GLP-1药物具有足够的生物利用度,即能够进入循环系统后达到治疗效果。

刘立鹤表示:“阿斯利康可以说是GLP-1类药物的元老之一,全球第一款上市的GLP-1类药物就是阿斯利康的艾塞那肽。然而,在口服领域,阿斯利康仍然选择了从诚益生物引进ECC5004,足以说明口服GLP-1药物的研发难度之大。”

对于生物利用度问题,诺和诺德方面也对记者表示,多肽类药物通过胃肠吸收、实现口服一直是药物研发历程上的难题。这是因为多肽在胃肠道上皮层跨细胞通透性极低,很难通过跨细胞途径被吸收;同时,多肽分子量较大,难以透过细胞间紧密连接。此外,胃肠道复杂的pH环境会导致多肽结构改变而变性失活,同时也会被消化道中的酶分解。

而司美格鲁肽片实现口服给药有赖于吸收促进剂SNAC,SNAC的促吸收作用可将口服给药途径的司美格鲁肽分子生物利用度提高约100倍。

目前,司美格鲁肽片剂已经率先上市,礼来还有机会吗?刘立鹤认为,司美格鲁肽片为传统多肽口服制剂,礼来的口服制剂为小分子药物。受制于生产工艺,传统多肽口服制剂在成本和产能方面均较小分子药物处于劣势,诺和诺德的司美格鲁肽同时面临着价格昂贵和产能不足两个问题。因此,多肽药物需要努力降低成本,并通过改进生产工艺扩大产能。而小分子药物不及多肽口服制剂成熟,需要在药效和安全性两方面下功夫。

他还提到,明确减重适应症的口服剂量,将会是司美格鲁肽口服制剂要突破减重适应症的重要挑战。

产能之困:市场千呼万唤但两者将长期供不应求?

但眼下,困扰这对减肥“双子星”的共同问题是产能限制。诺和诺德早前称司美格鲁肽将出现长期供应紧张。多国严格收紧司美格鲁肽用于2型糖尿病制剂的开具和使用,在国内出现的减重人群超适应症用药在一段时间内影响了糖尿病患者的正常需求。

替尔泊肽在上市后也出现部分剂型间歇性断货的情况。本周三,礼来首席财务官Anat Ashkenazi在TD Cowen年度医疗保健会议上表示,虽然礼来正在进行公司历史上最重大的扩产计划,但产能的提高需要时间。Ashkenazi补充称,甚至到2025年,礼来公司可能也无法满足市场对Zepbound和Mounjaro的需求。

图片来源:每日经济新闻 资料图

今年2月5日,诺和诺德刚宣布计划以110亿美元收购全球CDMO(合同开发生产服务)龙头Catalent的三个灌装生产基地。去年,礼来宣布将向北卡罗来纳州糖尿病药物工厂追加4.5亿美元投资,还计划为位于美国印第安纳州布恩县LEAP创新园的新生产基地增加16亿美元的投资。

据媒体报道,当地时间3月7日,诺和诺德举办了“资本市场日”(CMD)活动。活动上,诺和诺德透露,预计Wegovy今年将在中国获批上市,这款产品最开始将以自费患者为主,并且有数量限制。

除了大力追加投资和拓展市场,外界关心的是两种药物的制备方法不同,是否会让二者未来在产能上拉开差距,进而影响二者的竞争态势?公开资料显示,司美格鲁肽通过发酵法+固相合成法进行制备,替尔泊肽则采用固相+液相化学合成法。

刘立鹤认为,从后续产能爬坡的角度来说,发酵法+固相合成法相对于液相合成法具有更高的技术门槛和生产成本,因为发酵工艺通常需要较长的时间和更复杂的设备。然而,一旦建立起稳定的生产工艺,这一方法可以实现较大规模的生产,有助于应对市场需求。从制造成本角度来看,就单个产品来说,液相合成法更为经济,因为该方法的生产工艺相对简单且易于扩展。不过,与固相合成法比较,液相合成有合成范围小的缺点,一般集中在10个氨基酸以内的多肽合成,此外,合成中需要对中间体进行提纯,时间长,工作量大。

梁贵柏则对记者表示,两种制备方法不能泛泛比较优劣,只能说各有特点。他解释称:“一般来说,液相合成的适用范围广,灵活性最大,适合大规模量产;相比之下,固相合成自动化程度高,但不太适合大规模量产;发酵和酶工程也适合大规模量产,但是适用范围有限。”

据梁贵柏分析,“这个领域近年来发展得很快,技术日新月异,界限已经模糊不清,这使得多肽类药物的生产工艺不再局限于单一的模式,而是多种不同方法的灵活组合,以期获得最优工艺。此外,随着AI不断介入,该领域有望在多个不同方向上实现突破”。

眼下,司美格鲁肽因先发优势占据着更大的市场份额,但替尔泊肽亦来势汹汹。围绕减重效果、产能提升、给药方式,二者的竞争已经全方位打响。但谁能分得减重市场更多蛋糕,还没有最终答案。