“网红大米”撑起一个IPO!十月稻田通过聆讯,Q1营收超10亿

导读:近日,十月稻田集团股份有限公司(下称“十月稻田”)通过港交所上市聆讯,并披露了聆讯后的资料集(即招股书),摩根士丹利、中金公司、中信建投国际为其联席保荐人。

撰稿 | 行星

近日,十月稻田集团股份有限公司(下称“十月稻田”)通过港交所上市聆讯,并披露了聆讯后的资料集(即招股书),摩根士丹利、中金公司、中信建投国际为其联席保荐人。

据招股书介绍,十月稻田是一家厨房主食食品企业,原粮贸易历史最早可以追溯到2005年,拥有强大的全渠道品牌影响力,致力于为消费者提供优质、健康的预包装大米、杂粮、豆类和干货等食品。

弗若斯特沙利文的资料显示,在中国厨房主食食品收入前五名中,十月稻田是2020至2022年收入复合年增长率最快的企业;按中国大米、杂粮、豆类及籽类市场各个有关渠道的收入计,十月稻田是2022年占据市场份额最大的企业。

根据天眼查信息显示,十月稻田成立于2018年5月。目前,该公司的注册资本约为1.01亿元,法定代表人为王兵,股东包括沈阳十月稻田企业管理咨询合伙企业(有限合伙)、王兵、启承西格玛香港投资有限公司等。

十月稻田在招股书中称,该公司已在中国东北部构筑了全面的供应链体系,目前拥有十月稻田、柴火大院和福享人家三大品牌。于2022年,十月稻田有8款收入超过1亿元的SKU,其中两款为于2021年后推出。

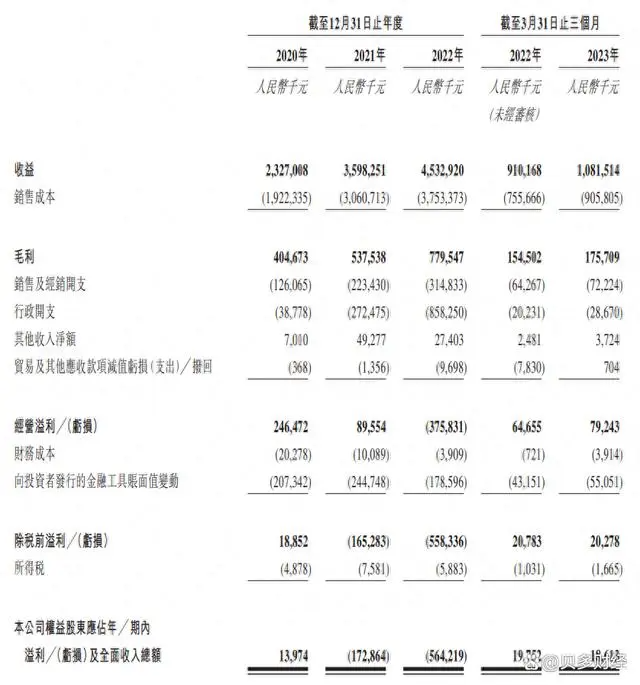

2020年、2021年和2022年,十月稻田的收入分别为23.27亿元、35.98亿元和45.33亿元,复合年增长率为39.57%;年内利润分别为1397.4万元、-1.73亿元和-5.64亿元,于2021年开始由盈转亏。

2023年第一季度,十月稻田实现收入10.82亿元,较2022年同期的9.10亿元增长18.83%;期内利润1861.3万元,较2022年同期的1.98亿元减少5.77%。不难看出,十月稻田的利润水平有所波动。

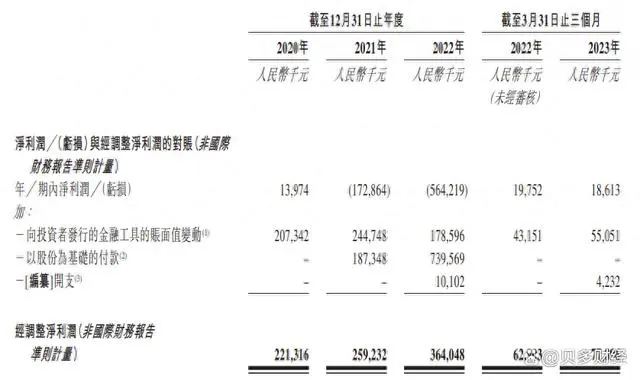

而按照非国际财务报告准则计算,十月稻田2020年、2021年和2022年的经调整净利润分别为2.21亿元、2.59亿元和3.64亿元,连续三年实现盈利。2023年第一季度,该公司经调整净利润为7789.6万元,同比增长23.84%。

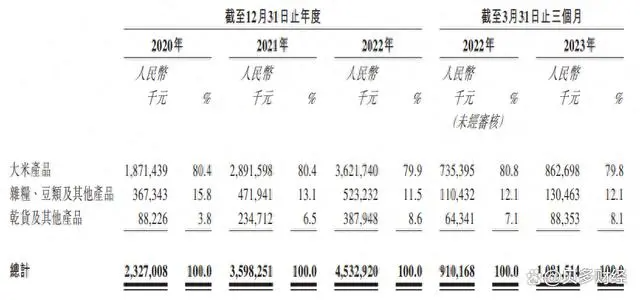

就产品品类而言,大米是十月稻田的核心产品。2020年、2021年、2022年度和2023年第一季度(即“报告期”),该公司来自大米产品的收入分别为18.71亿元、28.92亿元、36.22亿元和8.63亿元,均占总收入的八成左右。

据招股书披露,十月稻田围绕中国东北三省、内蒙古等优质粮食产地进行生产基地布局。截至2023年3月31日,该公司共拥有沈阳新民生生产基地、五常生产基地、松原生产基地、通河生产基地和敖汉生产基地五大生产基地。

除此之外,十月稻田干货及其他产品的收入增长态势良好,于报告期内分别贡献营销8822.6万元、2.35亿元、3.88亿元和8835.3万元,占总收入的比例从2020年的3.8%上升至2022年的8.6%,2023年第一季度的占比亦维持在8.1%。

目前,十月稻田的销售主要通过线上渠道。报告期内,该公司来自电商平台的收入占比分别为68.1%、60.9%、58.6%和62.6%。十月稻田方面称,自2019年以来,其一直是中国大米、杂粮、豆类及籽类行业综合性电商平台上最大的公司。

着眼线上渠道布局的十月稻田,在营销投放方面也下足了功夫。报告期内,该公司的销售及经销开支分别为1.26亿元、2.23亿元、3.15亿元和7222.4万元,占比分别为5.4%、6.2%、7.0%和6.7%。

十月稻田在招股书中表示,截至2023年3月31日,该公司已与超过4000名KOL及KOC合作,且其中超过500名拥有超过百万粉丝人数,十月稻田自营网店及媒体账户拥有合共约2800万名粉丝,已拥有忠实的消费者群体。

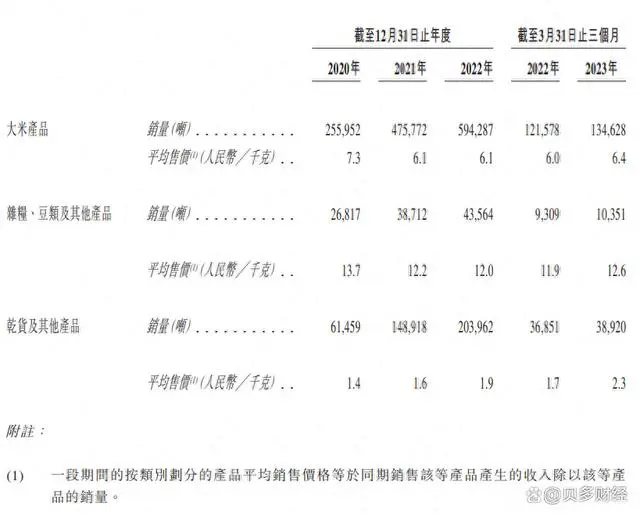

此外,十月稻田大米产品和杂粮、豆类及其他产品2021年的平均售价均较2020年有所下降,并在此之后保持稳定。其中,大米产品的单价由7.3元/千克降至6.1元/千克,杂粮、豆类及其他产品的价格由13.7元/千克降至12.2元/千克。

十月稻田解释称,主要由于其自2021年后开始采用相对具有竞争力的定价策略,以利用升级后的产品组合及提升后的产能来提高市场渗透,通过日益多元化的零售模式巩固该公司的市场地位。

本次冲刺上市,十月稻田计划将募集所得的资金净用于加强与供应商的合作,提高整合供应链的效率;扩建产能、升级现有产线、增加仓储物流覆盖地区;加深渠道覆盖并构建销售生态体系;提升品牌势能和建设数字化中台体系。