嘉立创IPO:腾挪资产难抵业务萎缩 控制权不稳致“隐疾”

导读:7月4日,深圳嘉立创科技集团股份有限公司(以下简称“嘉立创”)发布首次公开发行股票并在主板上市招股说明书(申报稿),拟在深市主板IPO上市,国泰君安证券为其保荐机构。

作者 | 左岸信使

导读:

一、核心控股公司利润来自债务重组;

二、公司在并购后次年业绩明显放缓;

三、传统主营增长乏力;

四、并购后公司控制权不稳定性凸显;

五、关联交易、股东借款、债务豁免一系列迷惑操作在嘉立创内部频繁出现。

7月4日,深圳嘉立创科技集团股份有限公司(以下简称“嘉立创”)发布首次公开发行股票并在主板上市招股说明书(申报稿),拟在深市主板IPO上市,国泰君安证券为其保荐机构。

值得一提的是,对于嘉立创而言,公司在2021年进行的两笔股权收购是其此番冲刺主板的底气。

无疑,经过并购,嘉立创业绩迅速增长。然而,上述业绩“强心针”在一年后就慢慢失去作用,公司在并购后次年业绩明显放缓。

从目前来看,其2023年能否继续维持向上业绩曲线仍未可知。一方面,并购后资产表现不甚理想。另一方面,嘉立创的原资产也出现增长乏力情况。

与此同时,本次并购为嘉立创带来不小的隐患,在并购后,嘉立创控制权不稳定性凸显,一家公司分属两姓情况为嘉立创埋下了薄薄的一层阴影。这也使得公司出现内控管理混乱,关联交易、股东借款、债务豁免一系列迷惑操作在嘉立创内部频繁出现。

01

2022年业绩显颓势 赛道疲弱

根据招股书,嘉立创提供覆盖EDA/CAM工业软件、印制电路板制造、电子元器件购销、电子装联等全产业链一体化服务。

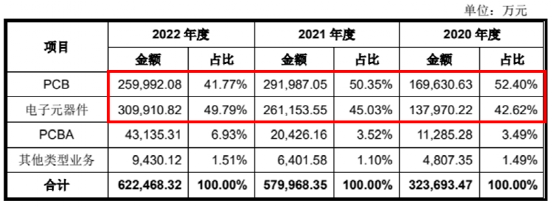

其中,印制电路板在2020年-2022年收入占比分别为52.40%、50.35%和41.77%;电子元器件收入占比分别为42.62%、45.03%和49.79%,系公司最主要的两大产品。

在创业初期,嘉立创针对的是印制电路板业务中的服务样品、小批量需求。2021年,其通过并购,从样品服务、小批量将业务延伸至在线商城、中大批量业务。

一位从事PCBA业务的大型公司工厂负责人称,一般而言,选择小批量还是大批量业务,主要是产能原因,可以从事大批量生产业务的公司当然可以选择小批量生产。但从业务发展上,自然客户的需求越大,规模越好。

2020年-2022年,嘉立创营业收入分别为32.77亿元、59.55亿元、63.87亿元,同比增长81.73%、7.27%;实现扣非利润5.20亿元、5.44亿元、4.73亿元。其中,2022年出现利润负增长情况,当年扣非后归母净利润同比下滑13.04%。

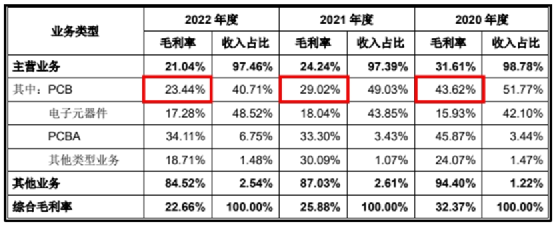

从毛利率来看,嘉立创毛利率逐年下降。

2020年-2022年,嘉立创综合毛利率分别为32.37%、25.88%和22.66%,其中主营业务毛利率分别为31.61%、24.24%和21.04%。

其中,主营业务中毛利率降幅最明显的是PCB业务,从2020年的43.62%持续下滑到2022年的23.44%,且由于PCB业务在报告期内收入占比超过40%,严重拉低公司毛利率指标。

根据招股说明书,嘉立创解释称2022年PCB业务毛利率下滑主要因需求端和业务内部结构调整两方面影响。首先,下游需求下滑,公司相应下调价格。同时,2021年嘉立创子公司江苏中信华PCB新产线逐步投产,在2022年公司内部中大批量PCB产能释放,但需求相对不足的情况下生产订单相对不饱和单位产品分摊的固定资产折旧费用较高,从而进一步拉低了中大批量PCB的毛利率。

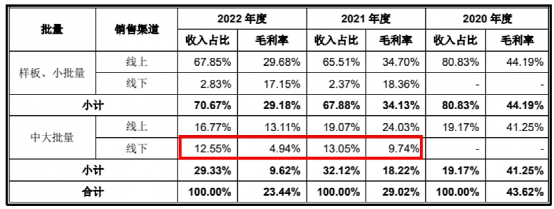

不过,尽管公司表示2022年公司中大批量PCB产能释放影响了毛利,然而,从实际上,自2021年开始,中大批量线上渠道甚至包括样板和小批量PCB业务均出现了毛利率下滑情况。

根据招股说明书,嘉立创PCB业务包括嘉立创和中信华两大板块。其中嘉立创板块的PCB业务通过线上商城开展,主要服务于具有样板、小批量需求的长尾客户,对价格主导能力和毛利率相对较高;而中信华板块的PCB业务开展以线下渠道为主,主要服务于具有中大批量需求的客户,通过议价方式定价,单笔订单总价较高数量较少,产品售价和毛利率相对较低。

需要注意的是,报告期内,2020年度嘉立创中大批量订单均为线上销售,届时中信华板块尚不存在,体现的仍是嘉立创板块的中大批量订单毛利率水平,毛利率基数较高。而在2021年1月末,嘉立创收购江苏中信华、江西中信华股权后,毛利率相对较低的中大批量业务收入增加,直接导致2021年中大批量毛利率大幅下滑。

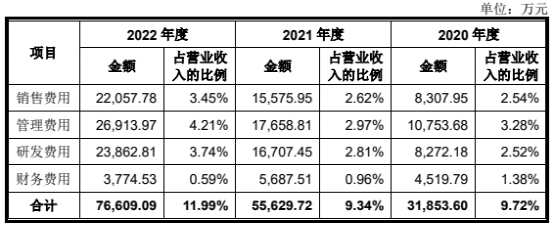

除了毛利率下滑的压力,公司扣非后净利润还受到期间费用、信用减值损失、资产减值损失影响,这部分指标在2022年也出现上浮。以期间费用为例,2020年-2022年嘉立创期间费用复合增长率达到了54.96%,其中2022年公司期间费用同比增长37.77%,远超公司收入7.26%的同比增速。

此外,嘉立创2022年度的增收不增利现象从目前来看将持续至2023年。

从行业环境来看,整个PCB在2023年并不好受。

受到年初疫情、芯片短缺、原材料涨价等因素的影响,今年PCB行业出现了库存扰动、需求不振、降价抢单等现象,行业整体利润率下降。

根据最新的半年报数据,PCB行业龙头和中小企业的营业收入及利润指标普遍下滑,上半年行业景气度仍然疲弱。上述从事PCBA业务的大型公司工厂负责人称,今年对于上游PCB供应商需求几乎减半,需求疲弱。此外,国内对于PCB业务由于污染问题,PCB工厂在一些地方发展受限。

以嘉立创在招股书中提到的样板、小批量行业主要企业为例,迅捷兴2023年上半年营收同比下降2.52%,扣非后归母净利润同比下降74.77%;兴森科技则营收同比下降4.81%,扣非后归母净利润同比下降97.66%。

02

资产大腾挪堆出业绩 核心控股公司

利润来自债务重组

两次并购,为嘉立创的IPO之路奠定了2020年到2021年靓丽的业绩曲线。

其中,第一笔股权收购发生在2021年上半年,收购标的为江苏中信华100%股权、江西中信华100%股权和中信华产业园100%股权。这三家公司为丁氏兄弟所间接控制。根据招股书,

本次收购前,江苏中信华、江西中信华和中信华产业园均由深圳中信华100%持股,丁会、丁会响分别持有深圳中信华50%股份。

此外,资产方面,江苏与江西中信华为PCB的研发、生产和销售,后者产业园主要收入是园区污水处理、园区物业管理等。

第二笔股权收购发生在2021年下半年。该笔交易以换股方式收购主要从事商城的立创电子。

根据公司的说法,基于电子元器件属于PCBA的上游且客户群与PCB的下游存在高度重叠的情况,嘉立创以及其股东与立创电子原股东签署了增资协议,约定由立创电子全体股东以其所持有立创电子100%股权作价16亿元认购嘉立创新增的3000万元注册资本。

相较于第一次收购,除了丁氏兄弟外,袁江涛也是立创电子的创始人。三人在收购前合计拥有立创电子59.64%的表决权,共同控制立创电子。

通过两次股权收购实控人资产为嘉立创解决了同业竞争问题的同时,还迅速扩充了嘉立创的体量。

报告期内,PCB业务和电子元器件业务收入合计分别为30.76亿元,55.32亿元,57亿元,以2021年为基期,增量分别为24.56亿元和26.24亿元。

然而,上述增量业务在并购当年对业绩提振效果最为明显,2022年效果欠佳。也正是因为上述并购,嘉立创报告期内的三年业绩增长总体上并不稳定。在通过收购“扩体”后,从收入看来,嘉立创业绩迅速陷入下滑危机之中。

根据招股书,嘉立创的2022年主营业务收入的增量集中于电子元器件业务和PCBA业务,PCB业务则出现业绩下滑态势。

细看其业务组成,2022年PCB业务收入为26亿元,较2021年29.20亿元整体降幅为11%,其中样板、小批量业务降幅7%,中大批量降幅业务19%。

并购同时为嘉立创带来内部结构的变化。根据披露,嘉立创合计拥有19家境内控股子公司、4家境外控股子公司、2家分公司及6家参股公司。而其中,被认为是核心控股子公司的有四家,分别为先进电子、金悦通、江苏中信华、立创电子。

而根据披露,这四家公司均为嘉立创并购所得。

从上述重要控股子公司业绩来看,状况却不容乐观。

根据披露,四家公司中有三家2022年产生正向净利润贡献,包括先进电子、金悦通、立创电子,其中公司2021年并购的江苏中信华利润告负。此外,金悦通和江苏中信华净资产为负,陷入资不抵债情况。

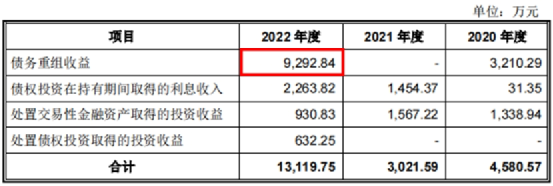

值得一提的是,尽管资不抵债,但2022年金悦通净利润为1.02亿元。不过,这家子公司在2022年度做的利润贡献更多体现在债务重组收益,根据披露上述金额为9292.84万元,是金悦通借款和担保所形成的债务被豁免确认的投资收益。

根据招股说明书,2019年嘉立创收购金悦通100%股权,收购价格为500万元人民币。该公司主要从事PCB、PCBA等产品的生产。

然而,在当年收购金悦通100%股权的交割过程中,嘉立创发现金悦通存在向后者原实际控制人何少勇及亲属控制的深圳市悦铨实业有限公司和深圳航天金悦通科技有限公司等关联公司银行借款提供连带责任担保的情况。

2022年4月,嘉立创全资子公司恒创鑫华以8300万元的收购价格,收购招平资管持有的深圳市悦铨实业有限公司和深圳航天金悦通科技有限公司作为借款人、何少勇以及金悦通等作为连带担保人的债权。

报告期内,恒创鑫华仅收到法院强制执行收回的资金461.03万元,截至2022年末,金悦通连带责任担保导致的其他应收款担保债权账面余额为7838.97万元。2023年4月,广东省深圳市福田区人民法院出具执行裁定书(2022)粤0304执恢2806号之二,确认债务的房产抵押物由恒创鑫华所有,抵债金额4498.37万元。

故而,嘉立创将担保债权账面余额与资产抵债金额(扣减执行阶段相关费用)的差额3556.85万元全部计提坏账准备。

同时,在2019年收购金悦通时确认核心商誉24540.42万元,由于同年末金悦通暴露出大量嘉立创2019年中收购洽谈时未确认的债务及诉讼,公司对核心商誉2.45亿元全额计提减值。

根据企查查,金悦通目前已被列为被执行人,被执行总金额为1.46亿元,并被限制高消费。根据披露,金悦通名下的翁国用(2008)第1400003号、翁国用(2010)第1400004号土地使用权及其对应的房屋所有权处于被查封状态,但其被第三方申请的查封均已解除或已取得法院准许解除查封的裁定书。

以此可见,金悦通这家子公司存在利润贡献主要来自债务重组,无核心商誉,诉讼缠身,被限制高消费等系列问题。

其后可能难以继续为嘉立创提供稳定利润,也为嘉立创后期的发展埋下了隐患。

03

控制权分属两姓导致“隐疾”

根据招股书显示,丁会、丁会响以及袁江涛通过直接和间接控股方式合计持有嘉立创87.47%股权,为公司的实际控制人。其中,袁江涛直接和间接持有公司34.99%的股份。

回顾嘉立创历史沿革,袁江涛与丁氏兄弟早已相熟。2006年袁江涛一手创办的嘉立创前身嘉立创有限成立。6年后,袁江涛与丁氏兄弟在公司公开股权层面第一次产生交集。

2012年12月,嘉立创有限进行第一次增资,将注册资本从10万增资至100万。其中60万由丁会响出资,因而丁会响持股60%,袁江涛持股40%。

在2013年5月,丁会响将持有的嘉立创有限30%股份转让给丁会。此时,丁氏兄弟的合计股权已经超过了创始人袁江涛。

直到2021年的第七次增资。丁氏兄弟没有直接增资,而是通过直接持股的深圳中信华参与增资。本次增资后,中信华40.10%、丁氏兄弟分别持股8%,共计持股56.1%;袁江涛37.4%。自此后,公司控制人的股权格局没有再发生重大变化。2022年11月,嘉立创有限整体变更为股份有限公司。

从股权结构上来看,截至招股书发布,丁氏兄弟在公司股权所占比例约为袁江涛1.5倍。

为保持控制权稳定性,2020年12月31日,三人签订《关于共同控制深圳市嘉立创发展有限公司并保持一致行动的协议》,约定在所有重大事项(包括表决权、提案权、提名权等)方面保持一致行动。

尽管有一致行动协议作为稳定性保障,但是在实操中,一致行动协议约束力强度如何仍取决于双方的实际关系。

从业务上,由于受标的并购前股权影响,实际上,嘉立创自身业务有所分割。

根据招股书,在被并购前,江苏中信华、江西中信华和中信华产业园均由深圳中信华 100% 持股,深圳中信华由丁会、丁会响分别持有其50%股份,主要负责PCB中大批量业务,立创电子的主要大股东为深圳中信华占股27.8%,昇恒投资占股46.33%,其中昇恒投资为袁江涛持股99.88%,剩余0.12%为袁江涛配偶持股,主要负责电子元器件业务。

根据嘉立创披露,目前丁会担任嘉立创董事长,丁会响担任董事、副总经理职务,袁江涛担任董事,总经理职务。上述历史沿革所带来的股权关系与公司业务经营的关系,为嘉立创稳定性带来了不确定性。

上述经营管理的不确定性体现在公司的日常经营中。在报告期内,嘉立创就出现了关联交易、股东借款、债务豁免等一系列操作。

根据披露,嘉立创存在向实际控制人丁会、丁会响父亲丁宗海采购劳务的情形,金额分别为54.04万元、166.12万元、50.00万元,并已于2022年停止上述经常性关联交易。

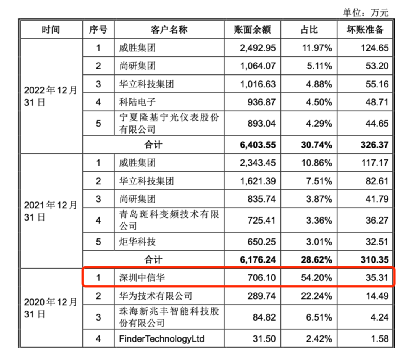

同时,嘉立创的2020年应收账款余额前五名公司中,公司对深圳中信华应收账款余额为706.1万元,为账款余额第一大公司根据招股书,该部分应收账款形成,主要为子公司金悦通向其销售二手机器设备形成。

2020年,尽管嘉立创尚未开启对深圳中信华的股权收购,但此时深圳中信华的实控人丁氏兄弟早已为嘉立创第一大股东,这笔销售二手机器设备的交易是否会被实质定义为与股东的控股公司关联交易,仍需判定。

关联交易不仅存在于销售端,也存在于采购端。根据招股书,2020年度,嘉立创的关联采购主要为在收购江苏中信华前,因嘉立创自身产能饱和,将部分PCB订单委托给江苏中信华生产而形成的采购,涉及金额分别为2020年1124.56万元,2021年146.93万元。

公司还存在关联方因个人原因产生资金拆借行为。

根据披露,报告期内,嘉立创存在向副总经理贺定球提供借款情况。

在收购立创电子100%股权前,贺定球通过芯易泽持有立创电子股份,为了缴纳换股收购产生的个人所得税,贺定球向发行人借款718.93万元,双方约定借款利率为3.85%。截至招股说明书签署之日,贺定球已归还上述拆借的本金及利息。

值得一提的是,嘉立创还存在作为股东的母公司豁免子公司应付往来款情况。根据披露,2021年度,嘉立创第一大股东深圳中信华豁免了江苏中信华应付深圳中信华往来余额2272.14万元,上述豁免金额已计入公司资本公积,未影响嘉立创当期利润。