成都2015年写字楼表现参差不齐 2016年迎投资新机会

导读:尽管商业地产市场陷入低迷,但写字楼作为投资机构长期关注的产品之一,高力国际通过对成都写字楼市场的现状及未来发展进行分析并提供参考。

2015年成都房地产市场录得数宗收购交易,机构或开发商更倾向选择住宅或兼容住宅项目。尽管商业地产市场陷入低迷,但写字楼作为投资机构长期关注的产品之一,高力国际通过对成都写字楼市场的现状及未来发展进行分析并提供参考。

成都写字楼新增供应持续增加

空置率在高区位波动

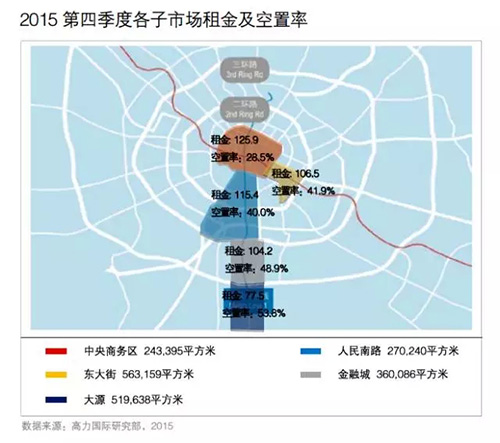

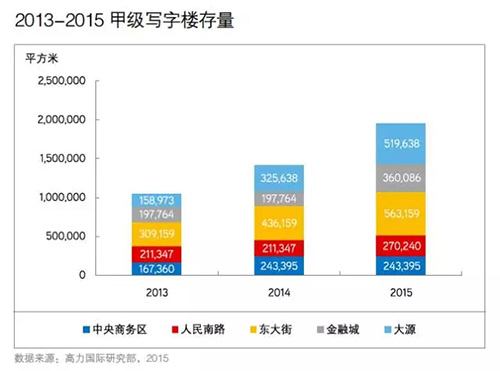

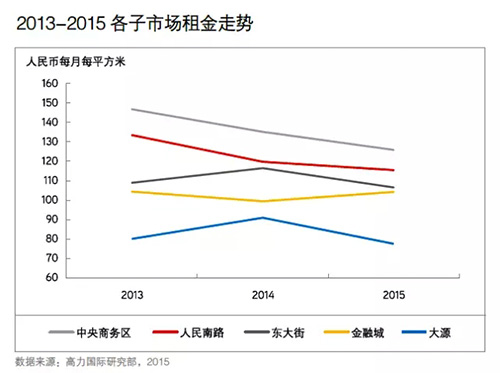

高力国际数据显示,最近三年内,成都甲级写字楼市场新增供应量就达到约129万平方米,截至2015年底,市场总存量已增加至203万平方米;相应地,自2013年第一季度至2015年第四季度,甲级写字楼市场的季度平均租金呈现环比震荡下行趋势,同期市场整体空置率则于24%至49%这一较高区间内波动平均空置率约38%。

“逆势维稳”—— 区位和业权为主导要素

以上数据表明,成都写字楼市场正处于相对低迷的阶段,但是在此背景下,少量甲级写字楼项目的关键数据仍保持稳定,这些“逆市维稳”的写字楼皆满足以下标准:

租金高于其所处子市场的平均租金水平,且幅度不低于10%

本季度租金对比其入市租金,复合增长率不低于0%

项目入市后第三季度至今,入驻率始终不低于60%

除了以上标准,上述写字楼在区位、交通、硬件、开发商实力及业权等多项指标均非常相似,高力国际就区位与业权两项指标重点分析如下:

成熟商务区CBD和东大街的地理优势及功能定位所营造的商政氛围,确保其可持续吸引各类型企业/机构、写字楼业主及配套服务商落户于此,并互为供需形成商务生态圈;新兴区域受益于产业结构调整、市政府南迁及天府新区建设等,商政氛围显着提升共同促进着该区域写字楼市场发展。

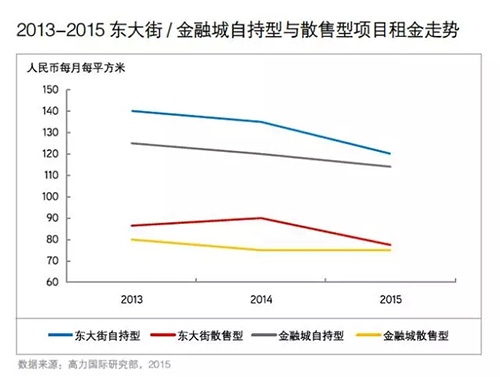

业权是影响写字楼长期资产表现的“隐形”要素。由于单一业权写字楼在租赁市场中具备租金相对稳定、谈判规范方便、履约风险较低等优势,相对于散售型写字楼更容易吸引优质、长期型租户;其次,就资产保值或增值的角度而言,单一业权写字楼在运营过程中如需进行软硬件改造、升级,其沟通及执行过程也会因业权统一而更加高效。2015年第三季度,市场中单一业权型甲级写字楼平均租金为人民币122元每月每平方米,而散售型写字楼的平均租金则为人民币85元每月每平方米,两者之间的租金差异高达44%。

未来写字楼供应持续增加

CBD及城南区域仍值得关注

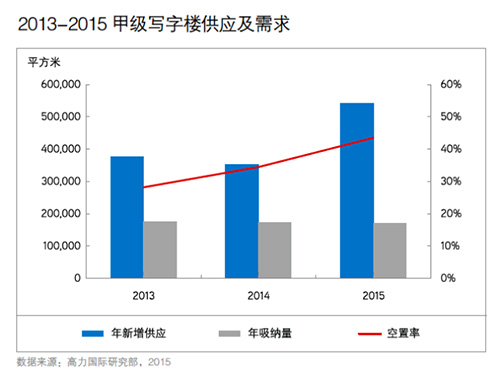

成都写字楼市场因存量及增量正面临较大的吸纳压力,而对于未来3至5年高力国际做出如下预测:

首先,新增供应量将继续保持较高增速,2016年至2020年期间,甲级写字楼新增供应总量预计将达到227万平方米,年均新增面积45万平方米;因此,截至2020年年末,成都市场上甲级写字楼总存量有望达到430万平方米。

其次,随着近年来优质写字楼的持续供应,甲级写字楼的吸纳量亦相应有一定幅度的增长,但吸纳量增幅低于供应量之增幅。未来五年内,写字楼市场受到宏观经济发展速度放缓、产业结构调整、创新创业、政府扶持等各有利弊的因素影响,预估市场吸纳量整体将出现波动上行趋势。

就子市场而言,未来随着部分现有甲级写字楼因硬件、区位、服务等原因被逐步淘汰,市场将主要表现为对新供应优质写字楼的集中吸纳,因此各子市场间或将因其区域功能及区内写字楼的结构差异导致市场表现进一步分化。而对投资机构及发展商而言,在未来五年内,城南区域(金融城、大源子市场)和CBD的写字楼子市场相对其他区域更值得关注。

写字楼短期去化压力大

中长期型资金迎来投资新机会

成都写字楼市场目前存在供需失衡、存量及增量较高等情况,直观反映出市场正处于低迷期,但对于投资机构或有扩张计划的开发商而言,则于某种程度上意味着投资对象的可选择范围及谈判空间有所扩展,交易方式亦将愈发灵活。然而,投资人必须关注的是,成都现有的写字楼受制于当前及未来短期内市场发展趋势及宏观经济环境,其租金及资产价值均不具备快速拉升的机会,所以成都写字楼市场相对更适合中长期型的投资资金进入。(来源:高力国际)