您家企业值多少钱?估值秘笈拿走不谢

导读:在对企业进行估值前,有必要弄清楚市值、估值、价值这“三值”的区别与作用。三种“值”的本质是:股票价格*股票数量,但是它们之间又有区别。

在当下的中国资本市场中,新三板是难得的价值洼地。因流动性不足等原因,新三板估值整体大大低于A股。

据统计,截止8月31日,创业板平均市盈率是77.6倍,中小板50.9倍,而新三板创新层仅有18.7倍,仅为创业板1/4。在市盈率方面,新三板与A股存在明显的价差。

在新三板整体被低估的情况下,挂牌企业到底该如何给自己定价?

在对企业进行估值前,有必要弄清楚市值、估值、价值这“三值”的区别与作用。三种“值”的本质是:股票价格*股票数量,但是它们之间又有区别。

市值是市场上最近一个实际成交价,决定了企业的身价与财富,主要用于股权转让、股权融资、股权质押、并购等。估值是预期价,是决定市值的重要因素。价值是内在价值,是决定长期估值的核心要素。

正因为估值与市值之间的紧密关系,董秘九阴真经将在第八篇与其九篇,分别阐述新三板企业估值方法、新三板企业市值管理,敬请关注!

1

估值估的是什么?

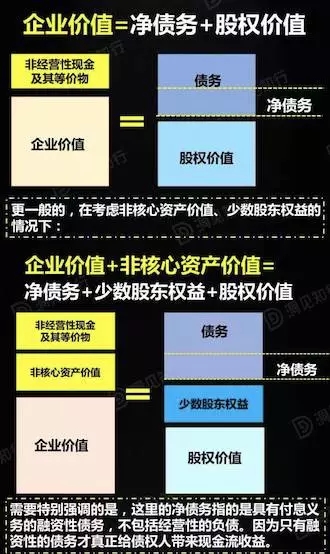

估值的对象当然是企业的真实价值,从现金流产生的角度讲,企业价值是企业拥有的核心资产运营所产生的价值;从现金流去向的角度讲,企业价值是指企业所有出资人(包括债权人、股东)共同拥有的企业运营所产生的价值,既包括股权的价值,也包括债权的价值。

在日常的交易中,通常以股权价值为落脚点,经常直接评估股权价值或者用企业价值减去净债务价值来得到股权价值。

2

估值流程及方法

对于大多信息可得的新三板挂牌公司,可将估值体系基础框架分成如下两部分:行业相对估值体系和个股估值调整体系。

首先,通过行业相对估值体系确定行业相对估值区间,再通过个股估值调整体系确定具体公司的相对估值区间,最后根据三板整体的最新估值结果得到具体公司的绝对估值区间。

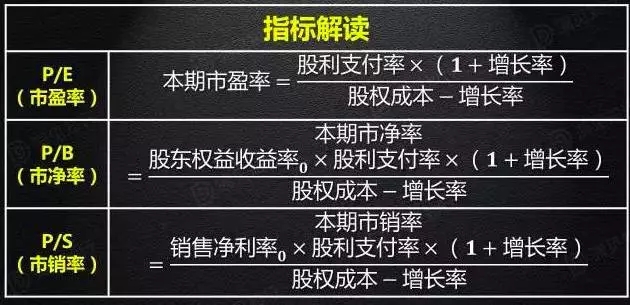

行业相对估值体系的指导思想是以历史交易数据测算市场估值运行区间。首先计算新三板市场及各行业历史P/E、P/B、P/S运行中枢及标准差,并在此基础上计算各行业相对P/E、相对P/B、相对P/S运行中枢及标准差,因相对指标能够反映市场本身的整体特征且变动区间相对平稳。

个股估值调整体系是通过公司的常规调整系数和特殊调整系数来对公司所属行业的相对估值进行调整,从而得到公司估值。常规调整系数从增长性、盈利能力和杠杆三个维度出发,分别选取最具代表性的三个因子——收入增长率(YOY)、净资产收益率(ROE)和权益乘数(D/E)作为度量。而特殊调整系数则从公司本身出发,根据公司的管理团队因素、公司治理因素、长期发展因素及其他因素等综合考虑,给出一个主观评定。

3

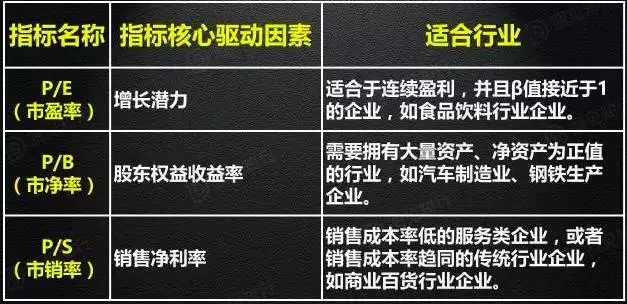

不同行业应选择不同估值方法

企业估值会因为所处行业不同而各具特征。不同的行业有不同的增长速度、不同的周期性特征、不同的资产结构等,这些因素会影响到估值方法的选择。尤其是在相对估值法的选择上尤为明显。

行业特征的不同决定了企业现金流大小、结构以及风险的不同,选用适合行业的估值方法能够让我们更加接近企业的真实价值。

4

估值必须解决啥?

估值本质上是将企业核心资产未来所产生的现金流以一个合适的折现率折现到当前。不论企业个性特征如何,在估值过程中都需要解决四个基本问题。

现有资产产生的现金流是什么?

通常关注的问题包括:近期企业现有资产会产生多少利润及现金流;预期这些利润及现金流的增长率是多少;现有资产所产生的现金流能持续多长时间。

未来增长带来多少价值?

对于一些企业,尤其是处于初创或者成长初期的企业,绝大部分价值都来源于未来的新增投资。这部分价值的评估极具挑战性,因为历史的信息不大可能提供确切的结果,而且增长性的资产往往具有更大的波动性。

现有资产和新增资产产生的现金流风险有多大?

不论是现有资产还是新增资产,其现金流都是不确定的。贴现是我们通常用来处理不确定性的方法。对于贴现率的估计,通常我们都是参照CAPM模型思想,将无风险利率和风险溢价的加总视为合适的贴现率。

企业何时进入成熟期?潜在障碍有哪些?

这个问题其实是在回答企业的高速增资期何时结束以及在这个时期末我们应该赋予项目一个多大的终值。

5

估值受企业生命周期影响

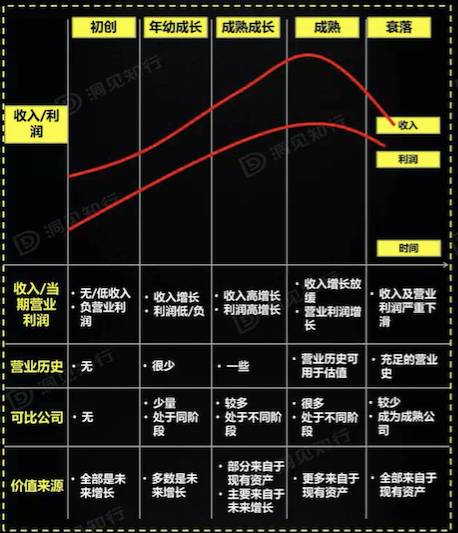

企业的生命旅程一般会经历一个从初创,到成长,然后成熟,最后衰退的周期。随着企业所处生命周期的不同,估值参数的评估难度也不一样。下图引用了估值大师达莫达兰教授的模型,分析了每一阶段所面临的估值问题。

初创企业:没有经营历史,没有或者只有很少的收入/营业亏损,依赖私募资本成长,并且多数会夭折。估值中现有资产现金流、新增资产现金流、贴现率、终值中任何一个变量的评估都极具难度,这也导致了现实中许多拍脑袋的估值充斥着资本市场。

成长期企业:有了一定的历史数据,但企业价值大部分仍然来源于未来资产的投资,同时由于私募股权的存在贴现率可能还处在变动的过程中,对于增长、风险和终值的把控仍然很有挑战性。

成熟期企业:有了足够的历史数据和可比公司,增长率相对稳定,现金流的风险也相对确定,这让我们的估值工作简单了不少。但要注意的是处在这个时期的公司通常会通过并购或者内部重组的方式来改善生产率,会导致增长率、资产结构等方面的变化,进而会影响到公司的估值。

衰退期企业:已经没有或几乎没有价值来自于未来资产,这省去了估值的很多工作。但是衰退期企业通常开始讲现金流向股东进行分配,导致债务风险的上升,这个时期很难用一个合适的贴现率来对现金流进行折现。企业的清算价值或者账面净值可能会比传统的估值方法更为可靠。

从现实的操作来讲,初创企业估值难度最高,成长期次之,成熟期最简单。对于初创期和成长初期的企业,绝对估值法虽然难度很高,但更加适合。因为任何使绝对估值法的走形的东西都会使相对估值法出轨。由于可比对象的缺少,相对估值法会更不可靠。成熟期的企业则两种方法都适合。

6

企业估值注意事项

企业估值越高越好吗?要为后期融资留下余地

上海弘仁投资杨勇先生认为,新三板企业估值并非越高越好,而是要为后期融资留下余地。

一般来说,一个企业的融资不可能一轮就能完成。在上市之前,在发展壮大之前, 要完成几轮融资。

如果这次溢价过高了,作为后来的投资者的收益率就会降低,如果一次性溢价太高的话,下 一轮融资很难进行。

下一轮融资前,前面的PE 想,自己不能亏,这个价格必须往上涨,只有价格涨上去,其投资的价值才能体现出来,结果 导致价格不断翻番,后面来的投资者感到投资 收益率太低了,就不愿意进入,会导致进一步融资失败。

谁来投资都接受?不要忘记对“机构投资者”尽调!

1.基金机构存续期多久,何时退出?与企业发展需求是否匹配

2.基金是否真的有钱?以免陷入被基金拿到项目再去融资的“二次分包”风险

3.通过过往投资案例,了解投资者的投资风格,如投后管理、业绩对赌完不成是否可调整等

4.了解基金的决策流程,跟决策人洽谈价格与条款,而不要跟对接人谈

本文整理自洞见资本、弘仁投资等等材料。