申通借壳上市:十问十答让你一目了然

导读:快递业要成功推动流通方式转型、促进消费升级,成为现代型产业的先导者,要做到的不仅是“先行”,更重要的是“做强”。

2015年,是资本市场中借壳案频发的一年。据新浪财经报道,全年A股市场中,以借壳为目的的重大资产重组达79起,涉及交易总金额高达5505亿元,交易总价值在100亿元以上的有8起,其中备受瞩目的就是“中国快递第一股”的诞生。

自艾迪西公布申通快递借壳方案复牌以来,其股价连续8日涨停,且被业内人士认为后续涨幅空间巨大。2015年12月24日,艾迪西因股票交易异常波动发布停牌公告,快递专家赵小敏表示:“此次停牌属于重大事项停牌,正常情况下会持续一周左右,如果停牌期间有利好消息放出,艾迪西股价还会飙升;如果没有利好消息,连续涨停的局面很有可能会结束。”

至此,争夺“中国快递第一股”的大战基本尘埃落定,而申通借壳上市事件中仍有不少未解之谜。揭开其神秘面纱,从《快递》杂志的十问十答开始。

一、 申通为何借壳上市?

国内企业上市有两种路径可走:首次公开募股(Initial Public Offerings,简称IPO)和间接上市。在当前中国的金融市场中,通过IPO直接上市的门槛较高,且据不完全统计,已有1000多家寻求上市的企业在排队,巨大的时间成本和严苛的政策规定使得不少企业考虑另一种上市渠道:间接上市。

借壳上市就是间接上市的方式之一。借壳上市(Back Door Listing)是指一家私人公司(Private Company)通过把资产注入一家市值较低的已上市公司,得到该公司一定程度的控股权,利用其上市公司地位,使原公司资产得以上市。通常情况下,该壳公司会被改名。

申通采用借壳的形式是在IPO难度过大情况下的一种无奈选择,但也有业内人士认为,随着注册制的推进,上市资源的稀缺性将有所下降,壳公司的价格也在注册制推出前出现大幅下跌,此时借壳上市不失为上策。

而申通选择在此时上市则有更深的意义。上市的直接目的是募集资金,行业地位逐步下降的申通通过此次上市将募集48亿元配套资金,其中的28亿元用于申通快递“中转仓配一体化项目”、“运输车辆购置项目”、“技改及设备购置项目”及“信息一体化平台项目”等项目建设,这对申通业务能力的提升大有裨益。同时,在行业增速下行、市场竞争越发激烈的情况下,整合和并购将成为行业未来的主题,申通积极抢夺快递第一股,为的就是获得先发优势,借助资本市场的运作,为其重回快递行业头把交椅蓄力。

二、 申通如何找到壳资源艾迪西?

借壳上市,壳是关键。申通作为国内领先的快递企业,如何与一家主营水暖建材的制造业企业产生联系?看似是两个公司的行为,背后却是实际控制人的同窗之情在起作用。

郑永刚,“杉杉系”掌门人,热衷于壳资源运作。2014年底,郑永刚通过泓石投资以12.9亿元的价格入主艾迪西。2015年5月,郑永刚将其持有的艾迪西全部股权质押给兴业银行合肥分行,为其贷款提供担保。但7月股市重挫引发的股价暴跌使得这些被质押的股权多次触及警戒线。8月,艾迪西股价下跌近40%,直逼平仓线。化解两次平仓危机,艾迪西均以“拟筹划重大事项”为由停牌。8月底,艾迪西公布重组时,重组对象为海南星华集团投资有限公司,而到了10月底,重组对象变成了申通快递。

短短两个月,重组对象大变身,据上海交通大学海外教育学院官网披露,申通快递董事长陈德军与艾迪西实际控制人郑永刚是该学院2013年“中国CEO全球研修计划”首期班的同班同学,郑永刚是该班班长。

事实上,自郑永刚接手艾迪西之后,艾迪西业绩一直不佳,2015年三季报净利润仅0.05亿元,同比下降60.6%。而申通正面临激烈的市场竞争,急需大量资金来摆脱同质化竞争。本就有私交的两位大佬一拍即合,通过此次合作,郑永刚顺利实现壳资源变现,而陈德军也达成上市夙愿。

三、艾迪西如何变成一个干净的“壳”?

对申通而言,借壳上市最关键的因素是艾迪西是否为一个干净的壳资源,即艾迪西所有的资产和负债是否都剥离干净。此外,债权关系也是衡量壳资源是否优质的一大标准。

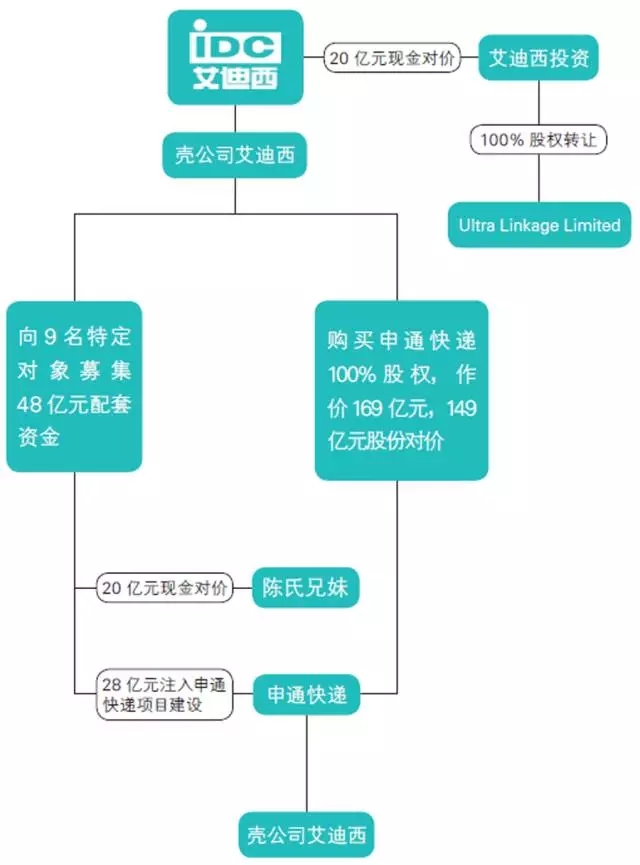

在此次借壳案中,郑永刚通过两个步骤把艾迪西重组为一个干净的壳。首先,把上市公司艾迪西所有的资产和负债整合到其全资子公司艾迪西投资;其次,郑永刚把艾迪西投资以现金方式转让给Ultra Linkage Limited(一家香港公司),拟置出资产预估值不低于 7 亿元,而这家香港公司的实际控制人也是郑永刚。

一位不愿具名的证券从业人员告诉记者,郑永刚之所以把艾迪西投资放在艾迪西和Ultra Linkage Limited中间,目的就是将艾迪西彻底重组为一个干净的壳,即使日后出现任何问题,也是艾迪西投资与Ultra LinkageLimited之间的问题,与艾迪西无直接关系。

四、借壳前,申通如何变更股权结构?

启动本次借壳上市之前,申通快递的股东包括两位自然人:陈德军和陈小英,其中,陈德军持股55%,陈小英持股45%。为了推进上市,陈氏兄妹在2015年10月对申通的股权结构进行了调整,首先,陈德军将其持有的申通快递3.3%的股权转让给陈小英,陈小英股权变为48.3%,陈德军变为51.7%。

完成转让后,陈氏兄妹以现金出资的方式设立德殷控股,陈德军出资1.034亿元,陈小英出资9660万元。新公司德殷控股中,陈德军持股比例为51.7%,陈小英为48.3%。

此后,德殷控股对申通快递增资2亿元,申通快递的注册资本由5000万元变为2.5亿元,而申通快递80%的股权落到德殷控股上,自然人陈德军和陈小英持股变为10.34%和9.66%。

通过此次股权变更,陈氏兄妹将控股主体(德殷控股)和经营主体(申通快递)分开。业内人士表示,此种方式是非常聪明的,申通搭建了一个有发展性的组织架构。未来,申通可操作的空间比较大。

五、申通如何借壳艾迪西?

经双方协议,申通快递100%股权的交易对价为169亿元,其中,以股份支付金额为149亿元,另外20亿元以现金方式支付给陈氏兄妹。

169亿元,艾迪西将如何支付?首先,上市公司艾迪西以16.44元/股的价格向申通发行了9.06亿股,总价值为149亿元;同时,艾迪西以16.44元/股的价格向9名对象发行股票,一共募集配套资金48亿元。其中28亿元将用于申通“中转仓配一体化项目”、“运输车辆购置项目”、“技改及设备购置项目”及“信息一体化平台项目”等项目的建设,另外20亿元则用于支付现金对价。

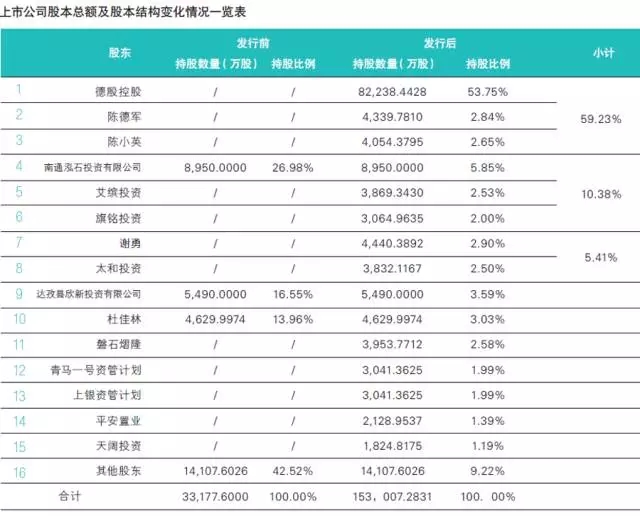

在启动此次借壳之前,艾迪西的股本总数为3.32亿。此次借壳案中,艾迪西向申通快递出售9.06亿股,又向9名定向增发对象出售约2.9亿股。完成交易后,上市公司艾迪西59.23%的股份由德殷控股和陈氏兄妹持有,陈氏兄妹成为上市公司实际控制人。

股本结构变化后,上市公司的股东中还有不少熟悉的面孔。为艾迪西提供配套资金的9名对象分别为:谢勇、磐石熠隆、艾缤投资、太和投资、旗铭投资、青马1号资管计划、上银资管计划、平安置业和天阔投资。其中,太和投资为谢勇控股企业,自然人谢勇加上太和投资,二者认购金额为13.6亿元;郑永刚实际控制企业包括艾缤投资、旗铭投资,二者认购金额为11.4亿元;而申通快递内部高管及亲属则隐藏在上银资管计划中,认购金额为5亿元。其中,陈氏兄妹的母亲郑春美认购金额为1.6亿元,占比32%,另有申通快递中高管及其亲属共计11人认购了3.4亿元。

一位证券研究人员表示,上述9名特定对象以16.44元/股的价格购买艾迪西的股票,与艾迪西向申通发行的价格一致。这样的买卖是非常划算的,除去一小部分申通中高层管理人员外,9名定向增发对象在未参与申通多年经营的情况下,享受到了与申通一样的股票价格,可谓占尽优势。

六、申通估值169亿是高还是低?

在有关媒体报道中,有关申通估值的说法不一,从500亿元到200亿元均有站台者,假设2016年给予15倍PE计算,申通将对应175.5亿元(11.7*15)市值;如果以30倍PE计算,那么申通市值可达351(11.7*30)亿元。

除此之外,按照股价乘以股本的方式计算,艾迪西停牌前股价13.71元,增发后股本为15.3亿元,那么对应市值应为210亿(13.71*15.3);若以买入资产、净募资额和置出资产对价三方的总和计算,上市公司市值应为204亿元(149+48+7)。

此案中,申通169亿元的估值为双方协商的结果,如果按外界的推算,那么申通的市值仍有上升空间。

七、此次借壳诞生了哪些富豪?

进入资本市场总是和诞生千万富豪同时上演,此次申通借壳艾迪西,是中国快递产业首次迎来的“造富”盛典,一大批快递人将可能一夜暴富,其中要数陈氏兄妹“吸金”能力最强。

此次交易完成后,陈氏兄妹将拥有上市公司控股权。如果按照申通快递承诺,2016年净利润不低于11.7亿元,那么以30倍PE计算,上市公司2016年市值至少为351亿元,陈德军股权市值可达107亿元,加上先前10.3亿元的现金支付,陈德军财富总额达到117.3亿元。陈小英股权市值可达到100.4亿元,加上本次9.7亿元的现金支付,财富总额可达110亿元。两位70后大佬身价均超过百亿,根据2015年度中国胡润富豪排行榜,陈氏兄妹将居第84位。在前者中,比陈德军更年轻的富豪仅有7位,包括丁磊和马化腾。

同时,包括陈氏兄妹的母亲郑春美在内的申通快递中高层管理人员及亲属一共认购了5亿的股份。根据长江证券发布的研究报告,参考FedEx和UPS上市后估值为原估值41倍和23倍的情况,以上12人都将进入亿元俱乐部。而持股份额更高的谢勇和郑永刚通过此次借壳也将获得相当可观的收益。

八、申通借壳上市的风险是什么?

借壳上市,牵涉到诸多利益相关方,各方的角力与博弈使得上市进程动态性较强,变数较大。对于申通而言,借壳上市的风险主要是两点:上市失败和资金风险。

上市失败的主要来源是未通过证监会审核以及壳公司债务重组失败。于2014年11月23日起施行的《上市公司重大资产重组管理办法》明确了重大资产重组(借壳)的原则、标准、程序和信息管理等要素,以往借壳上市较IPO在审核方面有明显优势,而随着新办法的推行,借壳的比较优势有所下降。同时,壳资源重组也是申通要面临的一个风险,尤其是壳资源之前的债务和债权。如果艾迪西未能完全剥离原有债权债务,未能设置好债务的隔离措施,即使所有审批手续完成,申通仍有可能陷入到艾迪西复杂的债权债务关系中,最终导致借壳的失败。

在资金方面,申通与艾迪西签订了对赌协议,申通快递控股股东德殷控股和实际控制人陈德军、陈小英作出承诺:若本次重大资产重组在2016年期间完成,申通快递2016年度、2017年度、2018年度归属于母公司所有者的净利润分别不低于11.7亿元、14亿元和16亿元。如果申通未能完成约定的净利润,则要作出业绩补偿。对此,快递咨询网首席顾问徐勇认为,完成承诺业绩问题不大,上市后进一步整合加盟商,加盟商一年的利润就上亿,把加盟商的业绩整合到报表里,业绩将很容易完成。

事实上,申通自身存在的一些问题也会延迟本次借壳的进程。根据艾迪西2015年12月14日回复深交所问询函的公告,截至当时,申通快递及其下属公司存在资金被其控股股东、实际控制人关联企业占用的情形,德殷控股、陈德军、陈小英已承诺在2015年12月31日前解除申通快递与其关联方之间已发生的资金占用情形。此外,艾迪西方面称,申通快递实际控制人控制的其他企业存在从事与申通快递相同或相似业务的情形。尽管陈德军、陈小英已就其控制的与申通快递存在同业竞争的企业拟定了有针对性的解决方案,相关方案正在执行当中,但仍存在上述双方未能按照承诺约定的时间解决存在的同业竞争情形。如果以上两个事项未得到妥善处理,将在一定程度上延迟本次交易进程。

九、加盟制是否会成为快递企业上市的绊脚石?

就在艾迪西股价飞涨的同时,申通的罢工新闻一时间占据了各大媒体的头条。截至2015年12月25日,记者以“申通”和“罢工”为关键词进行检索,共得到623万条结果,可见申通罢工新闻也随其借壳上市而受到格外的关注。

事实上,此次借壳上市的是申通总部,与加盟企业暂无关系,但加盟商在经营过程中若出现问题,总部须依法承担连带责任。根据国家正在制定的《快递条例(征求意见稿)》第十一条规定:两个以上经营快递业务的企业采用统一的商标、商号或者快递运单经营快递业务的,应当签订书面协议明确各自的权利义务,遵守共同的服务约定,在服务质量、安全保障、业务流程等方面实行统一管理,向用户提供统一的跟踪查询和投诉处理服务。因快递发生延误、丢失、损毁或者内件短少而造成用户合法权益受到损失的,前款规定的经营快递业务的企业应当依法承担连带责任。

但此次罢工事件并未影响到艾迪西股价的飙升。对此,赵小敏认为,“如果艾迪西不是公布了申通借壳而复牌,罢工这样的负面新闻至少会使股价下跌5个百分点,甚至有跌停的可能”,而股价飙涨的驱动因素主要是市场对快递行业信心比较足,对上市公司股价表现出了极大的认可,同时对此次借壳方案的可行性十分看好。永驿物联智库相关研究人员认为,尽管加盟制暴露出快递企业的问题,但也为后期总部和加盟商的进一步整合埋下伏笔,快递企业可以通过入股的方式整合旗下加盟商,而天天作为申通的战略合作伙伴,未来也有可能进入申通。

十、申通上市对快递行业格局的影响

申通夺得“中国快递第一股”,势必对整个快递行业产生影响。

申通是在《国务院关于促进快递业发展的若干意见》出台后,第一个借社会资本谋求发展的快递企业。申通的快速反应无疑是对意见中“向各类资本进一步开放国内快递市场,支持快递企业兼并重组、做优做强”政策的呼应,势必会推动快递行业转型升级,行业兼并重组也因此加快。

申通上市也将引起快递行业新一轮的上市潮。中国邮政速递物流(以下简称EMS)是国内第一家筹划上市的快递企业。2013年12月底,已经通过上市审核的EMS意外退出IPO,当时给出的官方说法是“冷静面对资本市场的选择”,而2015年12月,中国邮政航空公司(以下简称邮航)与波音公司达成了7架波音757购机协议和10架波音737-800飞机客改货协议,这个邮政航空史上最大的飞机订单背后无疑是巨大的资金需求。而邮航作为EMS的专属运力提供商,正逐步强化为EMS的核心资产和核心竞争力。业内人士猜测,此次购机可能会助推EMS的上市进程。

与此同时,顺丰、圆通、中通、百世、宅急送等企业也在积极布局上市事宜。其中,背靠红杉资本、华平资本等国际知名财团的中通表示,希望在未来两年内上市;而阿里系对圆通的注资和入局也将催化圆通的上市进程,据了解,圆通已经开展尽职调查,正式进入上市辅导期;韵达快递2016年也将采取借壳的方式上市;而德邦的上市之路则格外坎坷,2015年7月初,证监会在官网上披露了德邦物流的《首次公开发行A股股票招股说明书》,但就在德邦IPO文件公布第二天,证监会就宣布暂停IPO,最新消息显示,德邦可能撤出原来的IPO上市申请,选择借壳上市。除此之外,全峰对外宣称将登陆新三板;顺丰已聘请摩根士丹利前亚太投行部副主席梁翔担任集团副总裁,主要负责资本运作。

无论是行业转型升级还是上市潮,对资金的需求是企业发展永恒的主题,这也是在行业增速放缓、同质化竞争日趋激烈的大环境下,快递企业纷纷向资本市场靠拢的主要原因。对此,快递咨询网首席顾问徐勇表示,目前对快递企业来说,融资并不是障碍,很多资本都愿意介入快递市场,不通过上市一样可以融资。

对快递行业的影响是一方面,更加重要的是,上市后的申通将迎来公众对企业的全方位关注。在聚光灯下,优势和劣势都将格外清晰,申通的未来,机遇与挑战并存。

(文中表格数据均出自艾迪西12月2日发布的重大资产出售并发行股份及支付现金购买资产并募集配套资金暨关联交易预案)