资产损失怎么破? Get税前扣除政策再也不用怕啦!

导读:一年一度的企业所得税汇算清缴即将拉开帷幕,资产损失扣除是企业所得税汇算的重要组成部分,根据税法规定符合条件的合理资产损失准予在企业所得税税前扣除。那资产损失包括哪些内容呢?怎么申报呢?

一年一度的企业所得税汇算清缴即将拉开帷幕,资产损失扣除是企业所得税汇算的重要组成部分,根据税法规定符合条件的合理资产损失准予在企业所得税税前扣除。那资产损失包括哪些内容呢?怎么申报呢?今天小编给你了梳理三个政策要点,快收好哟~

要点一:明确资产损失范围

财务小张:“专管员,专管员!马上要汇算清缴了,我们企业去年存货被盗特别多,怎么办呀?”

税官小王:存货被盗损失属于税法规定可税前扣除的损失范围内。

根据《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)的规定,资产损失是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

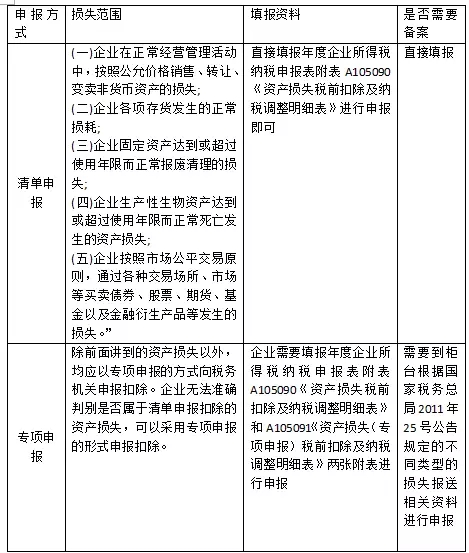

要点二:资产损失一共有两种申报方式

财务小张:“资产损失怎么申报呀?”

税官小王:根据《 国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号),资产损失一共有两种申报方式:清单申报(无需到柜台办理)、专项申报(需要到柜台办理)

Tips

根据《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)的规定,商业零售企业存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,为存货非正常损失,应当以专项申报形式进行企业所得税纳税申报。

商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,准予按会计科目进行归类、汇总,然后再将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

存货单笔(单项)损失超过500万元的,无论何种因素形成的,均应以专项申报方式进行企业所得税纳税申报。

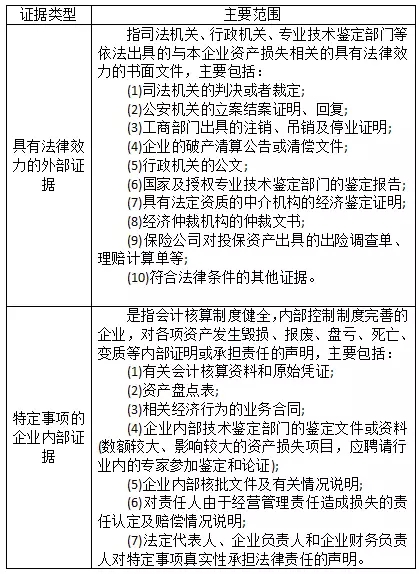

要点三:明确资产损失相关证据

财务小张:“保险公司出具的证明可以作为我们企业申报时的资料证据吗?”

税官小王:保险公司对投保资产出具的出险调查单、理赔计算单等属于可以确定资产损失的证据。

根据国家税务总局公告2011年第25号第三章第十六条,企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据。