最全的会计实操做账宝典,必备收藏!

导读:总账也称总分类账,是根据会计科目(也称总账科目)开设的账簿,用于分类登记单位的全部经济业务事项,提供资产、负债、资本、费用、成本、收入和成果等总括核算的资料。

很多同学问老何账到底怎么做?好吧这次整理了份会计实操做账宝典。希望对大家有帮助。

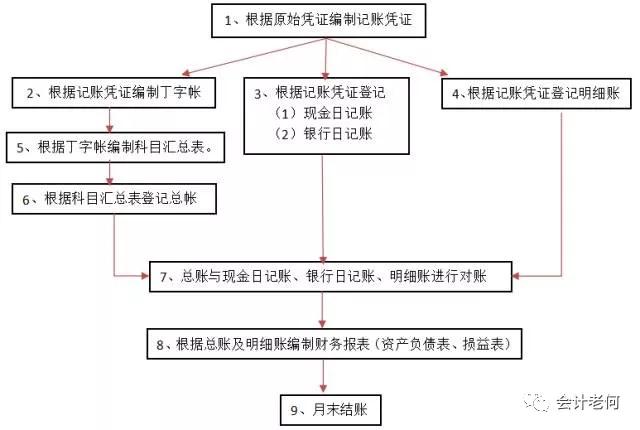

财务实操流程

V

总账

也称总分类账,是根据会计科目(也称总账科目)开设的账簿,用于分类登记单位的全部经济业务事项,提供资产、负债、资本、费用、成本、收入和成果等总括核算的资料。总账一般有订本账和活页账两种。各单位可以根据所采用的记账方法和财务处理程序的需要设置总账。

明细账

也称明细分类账,是根据总账科目所属的明细科目设置的,用于分类登记某一类经济业务事项,提供有关明细核算资料。明细账是会计资料形成的基础环节。香用明细账,可以对经济业务信息或数据作进一步的加工整理和分析,也能为了解会计资料的形成提供具体情况和有关线索。

日记账

是一种特殊的明细账,包括现金日记账和银行存款日记账。日记账是各单位加强现金和银行存款管理的重要账簿。

其他辅助账簿

也称备查账簿,是为备忘备查而设置的。在实际会计实务中,主要包括各种租借设备、物资的辅助登记或有关应收,应付款项的备查簿等。

1

整理凭证

1、日常费用发票:每张日常费用发票都应有主管人员签字确认,付上相对应的银行汇出单,或付现金的应在发票上盖上现金付讫(用手写也可以)或还未付款的也应备注未付款,并尽量能在发票背面写明开支的用途。总之一张发票,要么紧跟一张对应的银行汇款单,要么是写上现金付讫,要么写明未付款三种情况。

2、工资单:企业主要通过银行转账发工资给员工,银行的支付工资总额与工资表的实付工资总额要一致。

3、 无发票银行转帐汇入单:也就是企业与外单位之间的往来账,外单位汇入的银行转账单。一般要求出纳在转账单上写明汇入款原因的有关事项。是已销售货款还是末售预收货款(末售单是指发票末开的)或其他事项汇入款。

4 、无发票银行转帐汇出单:也就是企业与外单位之间的往来账,本企业汇出给外单位的转账单。要求出纳在转帐单上写明汇出款原因的有关事项。是已购入货款还是末购先付款(末购单是指发票未收到的)或是其它事项汇款。

5、税单类:交税款如是银行转账的要付上银行汇款单,如是现金付的要备注现金付讫

6、现金和银行存款结转单

7、采购时的发票:把本月进货过程中所有的所经营商品的采购发票以及每笔相对应的入库单和银行汇款单,按日期的前后顺序排列后放成一叠。每笔库存商品采购(这里采购仅仅是企业经营的商品采购,不包括企业日常费用开支的费用采购)也就是每笔采购后,要把1)对方供货单位开的发票、2)入库单、3)银行汇出单(如果付的是现金而不存在银行汇出单的或未付款的,都应在购货发票上备注。以便会计人员知道这笔采购没有银行汇出单的原因:是直接支付现金还是货先入而款未到。

8、销售时的发票:把本月销售过程中所有的销售发票以及各张发票所对应的出库单和转入的银行汇款单,按日期的前后顺序排列后放成一叠。也就是要每笔销售后,要把(1)本单位开出的发票、(2)出库单、(3)银行汇入单(如是收现金的而不存在银行汇入单的,备注在发票边。如果是未收到货款的也暂时没有银行存款汇款单的,也同样要备注在发票边。以便会计人员知道这笔销售没有银行存款汇款单的原因:是直接收现金还是货先出而款未到。

2

会计分录

1、做日常费用类分录:

借:管理费用

贷:库存现金(发票上写明现金付讫的)

借:管理费用

贷:银行存款 (发票有跟银行汇款单的)

借:管理费用

贷:其他应付款 (发票上写未付款的)

2、做工资单类:一般是银行转账

借:应付工资薪酬

贷:银行存款

3、做无发票银行转帐汇入单:

这些一般是单独的一张银行汇入转账单,可根据上面写明的性质分三类。

1)已销售的(已开出发票并做了账的),做分录:

借:银行存款

贷:应收账款---某单位

2)属末开发票的未销售的,做分录:

借:银行存款

贷:预收账款--某单位

3)属于其他事项汇入的转帐单的,做分录:

借:银行存款

贷:其他应付款—某单位

备注:在会计中,一般是与主要业务往来的用的是“应收账款”和“应付账款”,与其他单位不是主要业务往来的都用“其他应收款”和“其他应付款”以此区别主营业务往来账便于报表分析。

4、做无发票银行转帐汇出单:这些一般是单独的一张银行汇出转账单,可根据上面写明的性质分三类:

1)已购入的(以前已收到发票的并做了帐的),做分录:

借:应付账款---某单位

贷:银行存款

2)属末收到发票的购货款,做分录:

借:预付账款(要事先在账簿上查明该单位是否以前在帐上已设有往来账,如有就用这个相应的科目。)

贷:银行存款

3)属于其他事项汇出的转帐单的,做分录:

借:其他应收款—某单位(同样要事先在账簿上查明该单位是否以前在帐上已设有往来账,如有就用这个相应的科目。)

贷:银行存款

5、做税单类:税单类,要看税单上交的是什么税种:一般分四种税,一种是直接计入“税金及附加”科目的税,如:印花税,城建税、教育附加费等。一种是直接计入商品或服务成本的税,如:消费税;一种是发票额计征的税如:增值税;一种是不计入经营成本的税:所得税。

1)交印花税:

借:税金及附加

贷:现金(或银行存款)

2)交城建税及教育附加:

借:应交税费—应交城建税

贷:银行存款

3)交增值税:

借:应交税金----增值税

贷:银行存款

4)交所得税:

借:应交税金-----所得税

贷:银行存款

6、做现金与银行存款的提存:

1)从银行提现金的做:

借:库存现金

贷:银行存款,摘要:提取现金

2)现金存入银行户头的:

借:银行存款

贷:库存现金

7、做采购时的发票:

1)款已付:后有跟相对应银行付款单或发票背面写现金付讫的,做:

借: 库存商品

借: 应交税费---应交增值税(进项税额)

贷: 银行存款 (现金)

2)款未汇: 只有一张发票和入库单.

借: 库存商品

借: 应交税费---应交增值税(进项税额)

贷: 应付账款 ----甲单位

8、做销售时的发票:

1)款已收,后跟相对应的银行入款单,或背面写现金付讫:

借:银行存款

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

如笔数不多的话,可随着出库单做结转成本分录:

借:主营业务成本

贷:库存商品

2)款未收的,只有一张发票生出库单的做分录:

借:应收账款

贷:主营业务收入

贷:应交税费

借:主营业务成本

贷:库存商品

9、结转销售成本:如果销售很多,可以把所有的本月销售出库的出库单合在一起一次做销售成本结转做分录:

借:主营业务成本

贷:库存商品

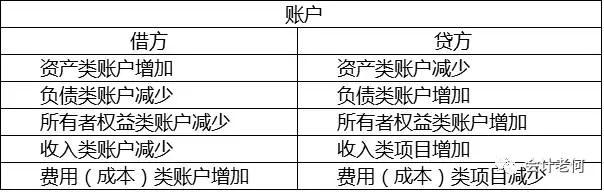

10、建立丁字形帐户

11、做每月的税务申报表:在未做成本结转工作之前,因为在已做的丁字形帐中的本月销售收入合计数确定了。可以以此做税务申报表,但季末要做的所得税申报表要等应交利润核定完后,根据累计的本年利润,才能确定应交所得税额。

12、结转成本会计分录:

当所有原始凭证都已做了会计分录,并都过渡到丁字形帐户并做了借贷方合计后,现在开始做的是成本结转及转帐的会计分录。先根据有关规定提足本月有关税费,再把所有过渡性的“费用类”如“企业管理费”“财务费用”“销售成本”和过渡性的“收入类”如:销售收入等余额结为零。从做结转成本会计分录开始,每做一笔会计分录都要紧跟的做相应的丁字形账了,结转成本内容有:

1)提取本月应付工资。注意,这是针对比较固定工资数额,有的简单做法,是直接把工资表记入成本(企业管理费用中,这样就不设应交工资科目,直冲现金)

借:管理费用

贷:应交职工薪酬

2)提取税中税,所谓税中税就是根据价外税增值税(不在成本中提取)等本月应交额计征的税费,如城建税和教育附加。这要根据应交税费---应交增值税是否有贷方余额,或按税法核定的本用应交增值税多少,而根据这个本月应交的增值税额所要计征的城建费和教育附加费,在税金及附加中提取,这里是根据已填制好的税务申报表数据为依据做:

借:税金及附加

贷:应交税金----城建税等

3)结转直接成本:结转直接成本分两种方法。

一种过渡法,是主营业务成本先转入相应的主营业务收入中,然后再把主营业务收入科目中结余数转入应交利润,(如主营业务收入最终结余数是贷方余额,说明是盈利,如是借方余额,说明是亏损)。这种做法是能方便在账面上查看具体的主营业务收入明细帐中的盈亏情况。

A)根据丁字形销售成本账,先将这过渡性“资产”结零,方法就是根据借方合计,为保证结余额为零,做个贷方相同额的分录。通俗说也就是全部借方成本额转冲主营业务收入,做分录:

借:主营业务收入

贷:主营业务成本

B)主营业务收入最终借或贷方余款结零转入应交利润。做分录

a)如主营业务收入的最终余额是体现在贷方,结零就是用同额的借方冲贷方:

借:主营业务收入

贷:本年利润

b) 如最终主营业务收入是体现在借方余额的,结零就是用同额贷方冲借方:

借:主营业务收入---红字写金额表示冲减

贷:本年利润----红字写金额表示亏损

一种是直接法,把主营业务收入和主营业务成本分别直接转入到本年利润中。融合在一起在本年利润中体现总体的盈亏状况。

a)主营业务收入转入本年利润,做分录

借:主营业务收入

贷:本年利润

b)主营业务成本转入本年利润做分录

借:本年利润

贷:主营业务收入

4)结转间接成本:就是把会计科目中过度性的资产,除直接成本:“主营业务成本”已在上面结零外,其他的过渡性资产,如“管理费用”或还有“财务费用”也全部结转,结零。根据丁字形账借方发生额,做:

借:本年利润

贷:管理费用

13、填制损益表(利润表):分录做到现在,可以在丁字形分录,看到了主营业务收入、主营业务成本、应交税费---税金及其他、等中数据进行填写。并根据本年累计利润后计算确定。

14、提应交所得税金:根据损益表中计算出来的本季应交所税额,从应交利润中提取应交所得税,分录处理:

借:本年利润

贷:应交税费----应交所得税

15、做会计科目汇总表:把所有丁字形帐户的借贷方合计按资产和负债及所有者权益分二类填制会计科目汇总表,有二种格式。

验证:资产类的借方-贷方=负债及权益类的贷方-借方(如果不等,肯定在做分账到现在绝对有错,要核查,直到平衡。

另一种格式:把资产和负债及权益两类的科目借贷方合计数,进行差额转入表格,资产类的,如差额是体现为借方余额的,用正数填在左列上,如差额是贷方余额的,用负数填在左列上。相反,负债及权益类的,如差额是体现借方余额的,用负数填在右列上,如差额为贷方余额的,用正数填在右列上。

16、登账:

1) 根据记账凭证记录明细帐;

2)根据会计汇总表登总帐。

17、对账:核对总账各科目与相对应的明细账是否金额一样。

18、填资产负债表:是根据总帐的本期末结余数填.关键的是最下一栏的左边资产与右边的负债及所有者权益的总计数一样。

19、装订记账凭证:在封面上填好日期、册数、凭证序数。