中国楼宇经济的转型发展与对策建议(一)

导读:“楼宇经济”首先是一个从空间角度描述经济形态的概念,即指在城市产业分工趋势和土地竞租规律的驱动下,集聚于办公楼、综合体、都市工业厂房等城市楼宇载体中的现代服务业经济,楼宇经济的集聚形成了现代城市的中央商务区(CBD)。

摘要:

在宏观经济和信息技术发展因素的影响下,中国楼宇经济已经发展到创新转型阶段,主要特征是楼宇经济推动力的协同化、楼宇业态的专业化和内生化、租售市场的增长态势分化,出现了楼宇招商做法创新、楼宇服务形式创新和内客创新、楼宇经济内生协调机制创新等机制创新,但与此同时,中国楼宇经济还面临着区域差距较大、楼宇库存增加、区域性建设空间不足、楼宇同质竞争等问题,而本文针对这些问题给出了对策建议。

“楼宇经济”首先是一个从空间角度描述经济形态的概念,即指在城市产业分工趋势和土地竞租规律的驱动下,集聚于办公楼、综合体、都市工业厂房等城市楼宇载体中的现代服务业经济,楼宇经济的集聚形成了现代城市的中央商务区(CBD)。由于经济密度大、附加值高、财税贡献度高,楼宇经济常被视为城市经济的一个重要导向,见之于地方的政策意见和规划文本中,于是“楼宇经济”在实践中还是一个规划概念,即指发展楼宇经济以及为之配套的一系列产业和服务。尽管在理论上楼宇经济是城市生产分工不断细化、城市经济集聚度不断提高的内生产物,但在世界经济产业链全球化布局的现实背景下,楼宇经济很大部分是跨国公司的总部经济,有很高的外向程度。中国楼宇经济便是在对外开放背景下,依托大批寻求拓展生产和消费空间的跨国公司(尤其是金融企业)所设立的区域总部发展起来的。

在新常态过渡期,随着内外需对中国经济拉动潜力的转换,新技术、新业态的发育,中国楼宇经济亦具有了新的特征。

一 中国楼宇经济已进入创新转型阶段

改革开放以来,中国楼宇经济的发展受外需因素影响较大。从外需影响看,中国楼宇经济已经历了两个发展阶段,并进入创新转型阶段。

第一阶段是楼宇经济的萌芽期,即从20世纪80年代到2001年中国加入世贸组织。此时的楼宇经济集中出现在开放较早的“北上广深”CBD,其始于外企落地的需要和城市土地使用权可有偿使用的改革。这段时期的楼宇数量并不成规模,办公楼年度新建规模较少,配套也不成体系,并且此阶段的楼宇建设虽然主要依托政府推动,但在楼宇空间、产业导向等方面并没有明确且科学的规划。

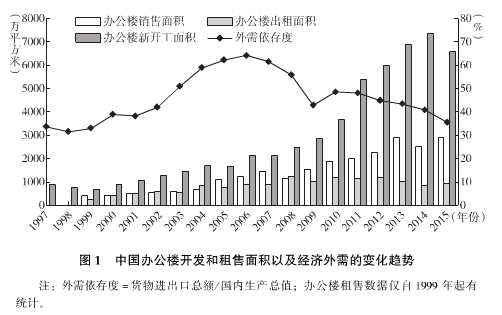

第二阶段是楼宇经济的成型期,即从中国“入世”到2008年全球金融危机。在此阶段,随着经济外需依存度的大幅提高,开放红利逐渐深入到非一线城市,同时各地的城市建设也开始加快,中国楼宇经济的规模不断扩大,近半的中国商务区联盟城市的CBD建设启动于这个时期。从图1可看出,自2003年起,办公楼年度新建规模明显增加,租售规模也明显扩大、呈现出楼宇供需齐増的景气态势。从发展质量来看,此阶段的楼宇经济在规划引导、楼宇招商、楼宇服务等机制方面尽管仍不尽完善,但也已基本成型。

第三阶段是楼宇经济的创新转型阶段,即从2008年至今。全球金融危机的发生使外需逐渐萎缩,楼宇经济由此出现了景气拐点——从图1可见,尽管自2008年起国内办公楼年销售面积和新开工面积仍保持了扩大趋势,但办公楼出租面积的增加态势已经停止甚至逐年有所减少,出售面积的增加态势从2013年起转为了波动态势。在经济动力亟待转换的宏观背景下,国内在楼宇经济的业态创新和服务创新方面开始了探索;同时也是在信息化的背景下,以各地楼宇经济信息系统为代表的信息技术逐渐在楼宇经济领域得到应用,尤其推动了楼宇经济服务和管理方面的创新。

总之,中国楼宇经济在创新转型阶段的发展特点与经济新常态过渡期的宏观特征相比,既有相似之处也有不同之处,主要是区域分化、动力转换、结构优化,更准确来说是楼宇经济发展态势分化、发展动力协同化、业态发展集聚和内生化三个方面。本文接下来将对这些方面展开具体分析。

(一)楼宇租售市场走势从同涨同降向区域分化转变

当前中国楼宇经济的一大特点是楼宇经济发展水平在各线城市之间出现分化,其主要反映就是办公楼宇租售市场景气态势的分化。这种分化态势主要表现为办公楼租售行情和库存压力的区域分化。总体而言,非一线城市的办公楼库存租售行情最差、库存去化压力最大。

1、租售行情的区域分化

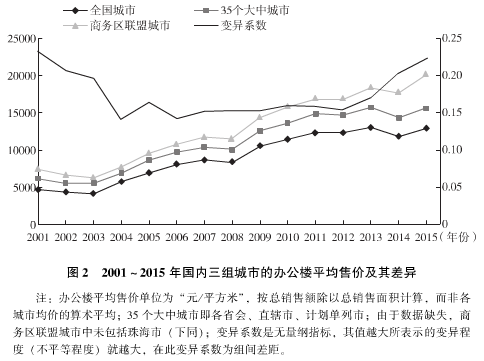

首先,不同区域办公楼平均售价上涨与停滞的分化明显。按数据可获得性,国内城市可分为全国城市、35个大中城市和商务区联盟城市三组,各组所包括的二、三线及以下的城市依次增多。从2001年至2015年(如图2所示),商务区联盟城市的均价一直为最高而全国均价为最低,并且三组城市的组间变异系数表明,尽管三组城市的办公楼售价长期来同涨同降,但近年来其增速出现了分化——在2004年之前三组城市之间的办公楼均价差距曾持续缩小,随着宏观经济增速自2012年开始放缓,三组城市之间的办公楼均价差异更是明显地扩大了;此外,商务区联盟城市的办公楼售价近年来仍保持着一定的增势,其他两组城市的办公楼平均售价则均已停止了长期上涨趋势、进入了平缓波动期。

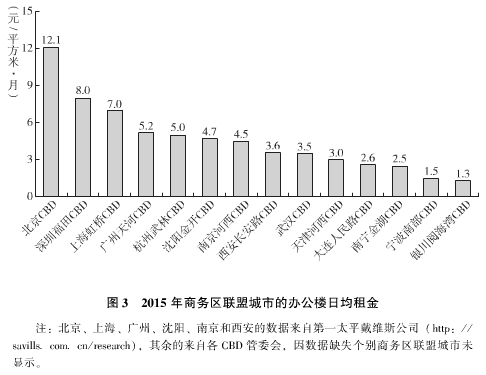

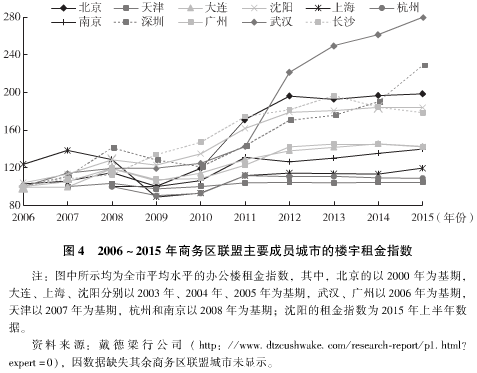

其次,从办公楼租金水平来看,一线城市办公楼租金水平远高于二、三线的内陆城市(见图3),并且各线城市之间办公楼租金的增速有三种分化。具体来说,从图4可见,一是出现了办公楼租金增速一快一慢两组城市——平均而言,武汉、深圳、北京、沈阳、长沙五个城市的办公楼租金增速明显较快,其中武汉的增速最快,其2015年的办公楼租金已接近基期(2006年)的3倍,而增速最慢的天津,其办公楼租金水平变化一直较平稳;二是局部与整体的分化,自2012年开始大部分城市的办公楼租金增长就已基本停滞,但由于所在区域腹地有较好的产业支撑,武汉和深圳的办公楼租金仍有较明显的上涨趋势,此外南京作为江苏省金融中心也有较小的增势;三是城市内部不同区位办公楼的租金增速发生分化,其可见于北京、上海、广州、天津、杭州等多CBD并存的城市,因此尽管这些城市有图4中的租金低增速组,但深入分析可发现,其核心CBD的办公楼租金基本都有一定的上涨态势。

2、库存压力的区域分化

各线城市的办公楼租售价格水平差距,在根本上是来自城市之间的产业基础及其内生动力差距,进而导致了办公楼租售需求的差距。受到经济下行压力和投建楼宇上市的影响,二三线及以下城市办公楼累积供给过多,库存压力较大。

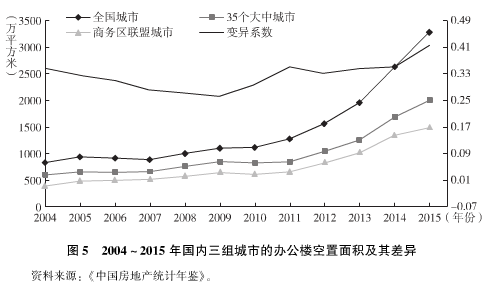

从绝对的空置规换来看,如图5所示,在2009年之前,全国城市、35个大中城市、商务区联盟城市三者的空置面积差距没有明显变化,但自2009年起,三者的组间差距开始扩大,表明空置办公楼主要增加在二、三线及以下城市。

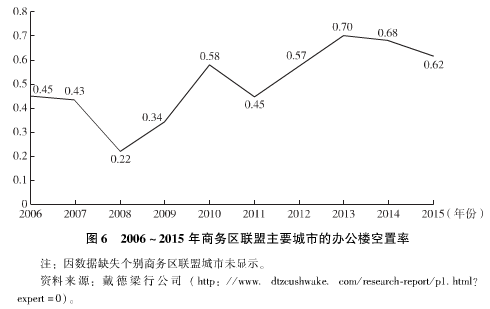

从相对的空置规模(空置率)来看,以商务区联盟城市为例,在其内部也存在着库存压力分化,参见图6。商务区联盟中不同城市的空置率水平差距扩大同样是始于2009年。仅从2015年的数据并按照业内惯例标准看,在当前,空置率问题最严重的城市是长沙和沈阳,较严重的是大连、天津、西安、南京、武汉、杭州;但从长期趋势来看,商务区联盟城市总体的办公楼市场一直存有较好的去化能力,这是2013年后商务区联盟城市空置率变异系数再次缩小的原因。实际上,一些城市的高空置率很大程度上是个别年份新楼盘入市的结果,而新楼盘人市后这些城市的空置率实际是在下降的,比如表1中的长沙、南京、杭州。

总之,商务区联盟城市由于经济实力较强,总体的办公楼库存问题并不严重,仅个别联盟城市存在较大的库存压力,全国范围的办公楼库存压力主要存在于二、三线及以下城市。