中国楼宇经济的转型发展与对策建议(三)

导读:中国楼宇经济从萌芽到成型的时间内,从转型期开始,中国楼宇经济业态经历了两个对应的转变:一个是楼宇业态的专业化和多样化集聚水平均显著提高;另一个是楼宇业态已逐渐向多样且内生发展的楼宇业态转变。

(三) 楼宇业态从简单集聚向特色集聚、内生发展转变

中国楼宇经济从萌芽到成型的时间内,从业态关联度来看,楼宇业态的特征主要有两个:一个是“散售”模式造成了楼宇产权和业态的碎片化,为业态集聚带来了阻碍,使业态在楼宇间和楼宇中都只是空间靠拢而不是关联集聚;另一个是楼宇经济主要是金融总部经济,对地方腹地经济发展带动不足。而从转型期开始,中国楼宇经济业态则经历了两个对应的转变:一个是楼宇业态的专业化和多样化集聚水平均显著提高;另一个是楼宇业态已逐渐向多样且内生发展的楼宇业态转变。

1、楼宇业态集聚水平更高

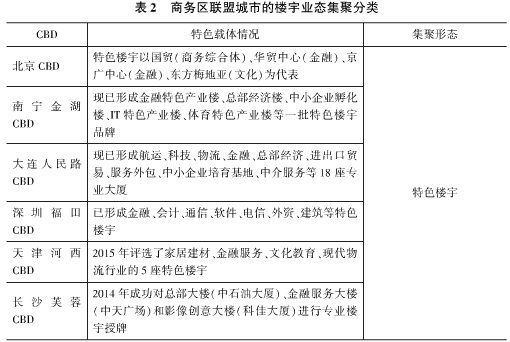

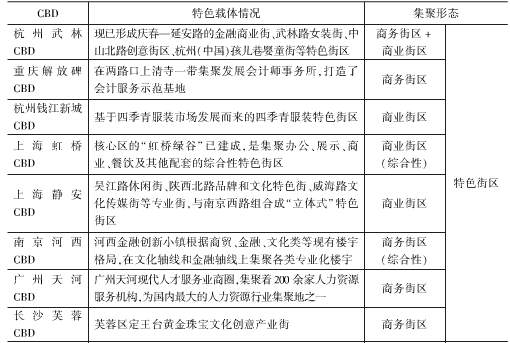

楼宇业态的集聚包括相同和相近行业的集聚,楼宇专业化聚集的行业在各地常被以“特色”冠名。楼宇业态的特色集聚不仅有利于入驻企业共享人力、信息等资源,从供给端来看也有利于开发商和政府提供专业化定制的楼宇设施服务和企业政务服务。因此,发展至转型期,楼宇业态的特色集聚已得到普遍重视,在商务区联盟中,除了西安长安路CBD、银川阅海湾CBD,上海虹桥CBD、珠海十字门CBD、郑州郑东CBD等建设较晚或较慢的CBD,其他CBD都已建成了各自的特色载体体系。各地打造的楼宇业态载体按照集聚规模从小到大,可依次分为特色楼宇、特色街区和特色园区三种,商务区联盟城市楼宇业态的集聚形态及载体情况参见表2。

特色楼宇是商务办公楼以集聚同类行业企业为主而形成的。各地打造特色楼宇,首先是在规划上明确楼宇功能的定位导向,在长沙芙蓉CBD、天津河西CBD等个别CBD甚至还以评定、授牌的方式来识别特色楼宇。当前对于新建的楼宇,在招商时一般要求楼宇只租不售或整租整售,以避免楼宇业态的零碎化,北京CBD和武汉CBD甚至创新采用了“楼宇定制”模式——让落户企业参与商定楼宇建设方案,对楼宇的高度、规模、外观、附属设施等进行个性化定制。而对于建成早的、业态碎片化的楼宇,一般是在政府与开发商的协同合作下,按照规划导向对相关企业或商户给予租税优惠,以二次招商进行“腾笼换鸟”。

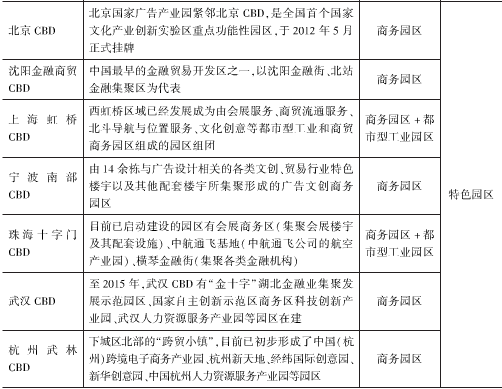

在规划导向下,通过产业链招商在街道沿线集聚的特色楼宇群或商业楼宇群就是特色街区,在有的地方也被称为特色商圈、特色基地等。当前的特色街区有两种,一种是特色楼宇与其配套的商业楼宇集聚而成的商务街区,另一种则特指商业楼宇街区。“特色街区”常被各地用来指代商业街区,有时也用“商圈”一词,比如杭州的武林商圈;而商务街区则常被称为“基地”,有时同样用“商圈”“小镇”,如广州天河现代人才服务业商圈、南京河西“金融创新小镇”。与特色街区类似,特色园区目前也是两种:一种属于CBD街区形态的规模化,即由同业及其配套楼宇大量集聚的商务楼宇园区;另一种是都市型工业园区。从国内最早的特色园区——1990年成立的上海陆家嘴金融贸易区开始,国内CBD中的大多数特色园区都属于商务楼宇园区,直到近年来一些新建的CBD才开始出现都市型工业园区,比如上海虹桥CBD的北斗园区和珠海十字门CBD的中航通飞园区。

无论是单个特色楼宇还是楼宇密度高的特色街区、园区,都需要一定的商务和商业服务配套,因此各类特色载体在实现专业化集聚的同时,也促生了业态的多样化集聚。近年来,国内各类特色载体的业态多样化集聚特征越发明显,是当前国内楼宇业态发展的一个重要趋势。对于特色楼宇,业态多样化集聚主要是商务、商业和生活的集聚发展,这种集聚发展的一个结果便是城市商务综合体的出现和快速发展,这是当前业态多样化集聚的第一个特征。目前各地商务综合体典型的业态组合是购物、酒店、公寓、办公四种,有的还涉及会展业态,如上海虹桥CBD的国家会展中心综合体。在整个商务区联盟中,上海虹桥CBD是当前各CBD中综合体楼宇集聚化发展的代表,“城市综合体”是其基本建设理念之一。而除了西安长安路CBD、沈阳金融商贸开发区、大连人民路CBD之外,其他所有CBD均已开发建设了商务+商业综合体楼宇。业态多样化集聚当前的第二个特征,是在特色街区和园区,多样化集聚除了有生活和生产、商务、商业等配套功能的空间集聚融合,还有特色产业的空间集聚融合,比如南京河西CBD的“金融小镇”以文化和金融为特色,杭州武林CBD的“跨贸小镇”以外贸和创业孵化为特色,上海虹桥CBD和大连人民路CBD都以商务、会展、港口(空港)经济为特色。

2、业态发展的内生性更强

楼宇业态发展的内生性,理论上是指两方面:一个是“拉力”,即楼宇所集聚的现代服务业应能通过服务生产而拉动腹地区域的经济发展;另一个是“推力”,即腹地区域经济的增长可推动现代服务业在专业化和多样化两方面规模的扩大,进而推动楼宇经济发展。但在国内楼宇经济发展的大部分时间内,楼宇业态“推力”多、“拉力”少,“推力”主要来自跨国公司和金融总部的落户,并且由于整个现代服务业的发展程度并不高,楼宇业态的知识、创新等要素服务能力不强,对城市及周边区域经济的产业链带动效应较弱。而发展到转型期,各地楼宇业态在“推力”、“拉力”乃至“推拉”并重方面的内生能力都有所增强。

(1) 楼宇存量业态的内生发展力有所增强

各地增强存量楼宇业态的内生性,主要是加强智库决策支持、加强存量业态合作互补、以服务创新优化存量业态三种做法。

首先,人力资本是经济发展内生动力的重要来源,而当前各地不断重视与专家智库的合作,以优化发展存量楼宇业态。目前商务区联盟各成员正纷纷围绕楼宇经济发展建立产学和政学合作机制,比如在杭州钱江新城所在的杭州江干区,江干区CBD商会不定期地邀请有关部门领导、经济和技术专家为楼宇企业进行政经形势和业务内容讲解;在郑州郑东CBD,其则采用专家咨询常设机构制度——郑东CBD专家咨询委员会,委员将由国内外知名的总部经济专家和相关业务部门领导担任,以强化郑东CBD楼宇总部经济的日常和重大决策研判能力。

其次,业态之间的合作互补目前有两方面表现,一方面是各地通过举行“银企对接”活动,促进金融总部企业发挥了资本服务和经济拉动力,比如2015年西安长安路CBD为商务区内18家金融机构、60余家中小企业组织召开了银企融资对接会,天津河西CBD组织的4家银行与20多家企业的“促惠上”对接会;另一方面是跨区域的合作互补,这是国内个别地区新近出现的做法,在商务区联盟中,目前仅有北京CBD和南京河西CBD提出了相关机制:北京CBD正筹备建设京津冀CBD产业链,即依托北京CBD各总都,充分发挥北京CBD各业态在京津冀的资源集散潜力,在津冀地区CBD建立金融后台服务基地、人才培养基地、后勤服务基地等,以加强京津冀主要城市之间的楼宇业态互动;南京河西CBD则计划依托南京都市圈城市金融创新合作联盟,鼓励圈内各城互设金融,以实现市场开放、信息共享、共同创新,最终实现各城市金融业的协同发展。

最后,在较微观的楼宇层面,国内出现了以楼宇服务创新推动存量业态创新的内生化趋势,这就是近来“互联网+”专业楼宇服务商带来的“孵化式”楼宇物业服务。“互联网+”楼宇服务商通过对楼宇的位置、品质、入驻企业类型等因素进行大数据分析之后,及时为服务对象企业匹配优质的供应商资源,甚至还可为对象企业提供入驻、经营等“一站式”事项办理服务。尽管“孵化式”服务当前的覆盖面还仅限于北京等个别城市,但这种服务不仅对于传统楼宇服务模式的创新提供了思路,为楼宇服务业态的发展带来了新推力,而且通过其“孵化式”服务,为企业发展提供了额外的拉动力。

(2) 楼宇增量业态是楼宇经济内生性的主要来源

楼宇新业态对当前楼宇经济内生能力的增强贡献,可以从楼宇增量业态带来的总量效应和结构效应两方面来考虑。

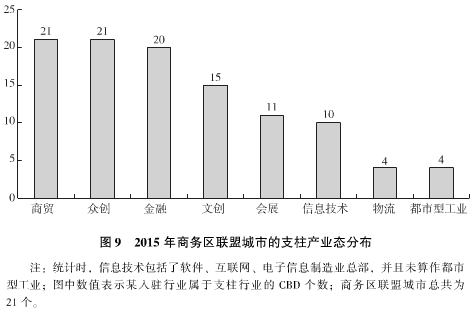

总量效应是指当前楼宇入驻行业类别已经多样化,增强了楼宇经济对宏观经济波动的对冲能力,进而増强了楼宇经济的内生性。在地方政府追求高经济密度和土地竞租市场规律的双重推动下,金融总部经济及其商贸配套长期以来一直是各地CBD楼宇经济的重要支柱,在当前也仍然如此。以商务区联盟城市的入驻企业为例(参见图9),除宁波南部CBD以文创行业做支柱、所有CBD都将金融总部和商贸商务作为支柱行业。但不同的是,随着近年来各地楼宇业态的不断发展,入驻行业的分布已经明显多样化。从图9中可见,会展、信息技术、物流、文创、众创等业态已成为各CBD新的支柱,尤其是近年来“众创空间”载体的大量发育,使创业孵化服务已基本普及到国内大中城市,而在商务区联盟中,所有成员均已建设了各自的孵化载体。

由于金融业虚拟程度高(尤其是衍生品市场),常常由于政策、市场、自然等多种风险而发生较大的市场波动并传导至全球所有的开放经济体,因此以金融为主导业态的楼宇经济抗风险能力比较弱。这方面的最新实例就是近年来北京、上海、大连、深圳等地P2P金融“忽起忽落”所引起的楼宇租售市场波动。而CBD业态的多样化,一方而,改变了楼宇业态的单调和金融化,通过行业需求的多样化局部增强了楼宇经济对宏观风险的对冲能力;另一方面,楼宇业态多样化促进了楼宇行业间乃至区域间的分工协作,客观上是对楼宇经济规模化“推力”的增强。

结构效应是指当前推动楼宇经济规模扩大、拉动腹地区域经济发展的内生动力,主要来自于个别楼宇新业态。若不考虑财会、管理咨询、商业消费、法律等较普遍、存在时间较长的生产服务业,当前主要有三类“内生”业态:新型贸易业态、生产研发型业态、众创型业态。

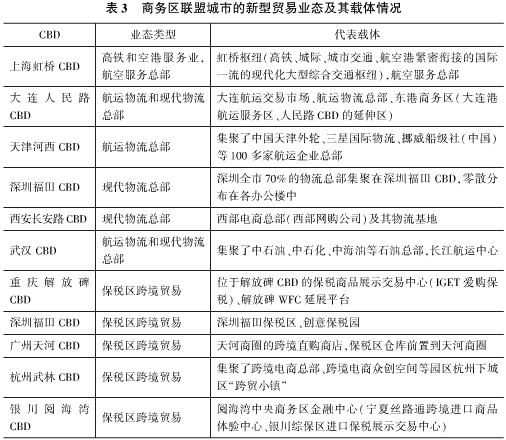

新型贸易业态是指基于交通区位或政策区位而形成的,以更高开放程度和信息化程度为代表的新贸易业态。当前以新型贸易业态为重要支柱的商务区联盟城市及其载体情况参见表3。交通区位包括河港、海港、空港、高铁站以及其他交通节点区位,基于交通区位形成的楼宇业态主要是物流总部经济、物流服务业、基于物流的延伸产业。上海虹桥CBD推进交通物流和其他业态融合发展的两种做法,代表了新型贸易业态当前开放和信息化的特点:一种是虹桥枢纽以载体的开放融合推进业态的开放融合发展,即综合体在地上、地下与虹桥枢纽全面融合连通,使虹桥枢纽的商贸和物流业态充分融合;另一种是推进交通物流、公共服务、商贸业态的大数据共享,以实现商业、交通、城市等多领域的综合智能化运营。由于交通区位在短期内不可替代和不可复制,其对集聚发展新型贸易业态、延伸发展产业链业态有较强的内生动力。而政策区位(保税区政策带来的贸易优势区位)则与交通区位不同,在其基础上发展的贸易业态尽管开放程度较高,但其可复制性较强,带来的增长动力有一定的不确定性。在短期内,其对支撑商业综合体、商业街区的发展确有显著积极的作用,尤其是在西部地区。

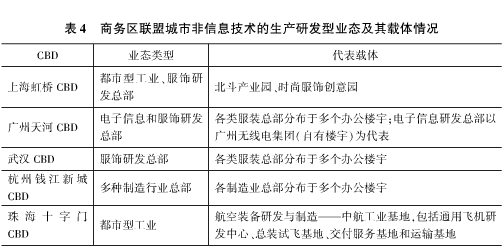

生产研发型业态目前主要是都市型工业园区、制造业研发总部、软件互联网总部,商务区联盟城市非信息技术类的生产研发型业态及其载体情况参见表4。

首先,楼宇经济发展到转型期后,都市型工业才开始作为CBD的一个支柱行业,目前在各地落地的也仍比较少,商务区联盟城市中仅有上海虹桥CBD和珠海十字门CBD。都市型工业的落地发展反映了国内当前的楼宇业态和制造业态正在提档升级,而老业态将更多地向周边溢出,进而拉动腹地发展。其次,随着城市腹地产业的转型升级,制造业研发总部开始入驻CBD,逐渐与生产地形成“研发一生产”模式,如武汉CBD的“汉派”服饰总部群和广州电子信息总部。最后,软件互联网行业尽管发展已久,但其是新常态“新经济”的重要部分,其总部企业仍将是中国楼宇经济发展的一个重要的推力。此外,软件互联网行业的一方面具有服务全国乃至全球的“拉力”作用;另一方面可与CBD当地业态融合发展,如互联网金融,在杭州武林甚至有了杭州市级互联网金融楼宇——三立时代广场。

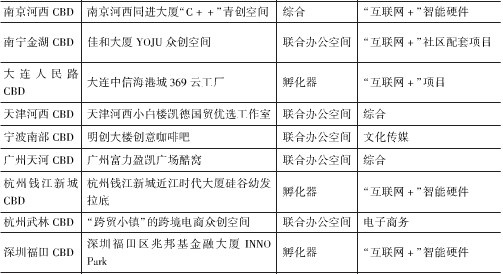

众创型业态是指各类众创空间的联合办公业态与专业孵化器的“苗圃—孵化—加速”创新培育业态。各地的众创业态在2015年呈现出“爆发式”增长态势,不仅所有商务区联盟城市均已建立了各自的众创载体,而且众创载体的类型以及创新项目领域已经出现了若干成熟的类型(见表5)——目前的载体类型大致有孵化器型、联合办公空间型、综合型三类,创新领域则涉及文化传媒,“互联网+”电子商务,智能硬件,社区配套以及其他。

从服务生产的角度看,一些制造类的众创项目在孵化成功后便搬迁至腹地区域的其他园区发展,形成了楼宇经济众创业态与腹地地区产业的“研发—制造”拉动机制。同时在短期内,众多众创载体的建设已经体现出了对楼宇经济的推动——众创空间大量发育推动了楼宇租赁需求的增加,尤其是联合办公载体的增加对SOHO等分散产权的楼宇租赁需求的推动,而在有的地方甚至形成了以众创、孵化载体为特色的楼宇,比如大连人民路CBD的中小企业孵化楼和南宁金湖CBD的中小企培育基地。