呷哺呷哺:火锅的性价比王,杀出重围还靠啥?

导读:餐饮行业,选中赛道很重要。在2017年,火锅的营业额占据餐饮营业总额的22%,成为中国餐饮业第一大品类。

餐饮行业,选中赛道很重要。在2017年,火锅的营业额占据餐饮营业总额的22%,成为中国餐饮业第一大品类。而近年来,有两家以火锅为题材的大型连锁餐饮公司异军突起,其经营模式更是一众餐饮店模仿学习的标杆。随着消费升级、“互联网+”的普及以及行业竞争的加剧,$呷哺呷哺(00520)$顺势而上,推出中高端品牌“凑凑”以及冒菜类外卖“呷煮呷烫”。尽管业界看好呷哺呷哺在火锅赛道上长跑的逻辑,今年中报显示业绩承压。

皆因成本上涨

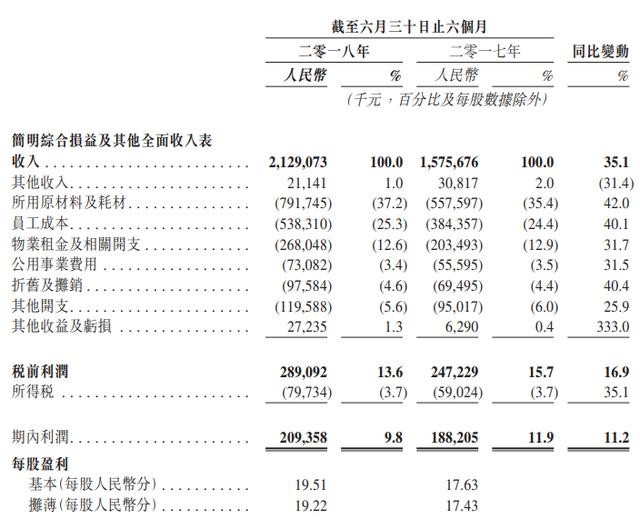

根据呷哺呷哺的中报显示公司收入达到 21.29 亿人民币,同比增长 35.1%;公司拥有人应占收入为 2.09 亿,同比增长 11.5%;从利润占比情况来看却比去年同期有所下降,从2017年同期的11.9百分点下降了2.1个百分点。报告内指出,业绩期内利润占收入的百分比下降原因有多方面,主要因原材料价格上涨、员工成本和物业租金均有所上涨等所致。

(公司2018年中报 资料来源:公司官网)

根据2017年年报所述,公司在2017年采购原材料的支出占收入的占比已从2016年的35.5%上升至37.3%。据悉,肉类在呷哺呷哺的原材料成本中所占比重约为45%,其中羊肉所占比例相对较大。呷哺呷哺的羊肉主要从新西兰以及中国国内采购,公司是国内最大的羊肉进口企业。国家统计局数据显示,2018 上半年国内羊肉价格同比上涨约 13.6%,新西兰羊肉价格同比上涨约 10%。原材料价格的上涨给业绩带去一定的压力。

业绩承压的另一部分原因为公司为了适应市场需求而增加餐厅数量以及设置多元化业务所致。为了弥补在中高端火锅品牌市场的缺失,截止2018年6月30日,呷哺呷哺在北上广以及江苏、湖北、陕西及浙江共开设了28家凑凑餐厅,2018年上半年,呷哺呷哺新开张48家呷哺呷哺餐厅以及7家凑凑餐厅。其中出于战略考虑,7家凑凑均分布在北京、上海、广州及杭州的人流旺盛的地段,导致物业租金支出从2017年中期的2.03亿上升到2.68亿,同比增长31.7%,同时用人成本也随门店分布的城市同比上涨0.9%。

(呷哺呷哺餐厅分布 资料来源:2017年年报)

跑马圈地,也不能忘了产业链建设

今年上半年,海底捞赴港上市的消息令市场再次将眼光投向火锅行业,自然免不了将呷哺呷哺与之作比较。就两者定位而言,海底捞的优势在品牌与服务。今年来海底捞的经营战略呈现较为明显地向三四线城市下沉的趋势,而就以性价比为优势的呷哺呷哺而言,如何保持做性价比之王,首先要解决的便是如何将成本与质量相协调的问题。

(海底捞主要供应商 资料来源:公司招股书)

对呷哺呷哺而言,低成本优势是其立足的关键。由于呷哺呷哺定位在大众市场,客单价(根据大众点评提供)为48元,且评分在四星以上。低成本的优势来自于公司扩张规模的大小,但随着跑马圈地式的扩张此起彼伏,如何控制成本显得相当重要。

与传统火锅店不同,呷哺呷哺采取的是U型吧台的设置,这样做的好处在于一名员工可以服务多名消费者,用工效率的提高给公司带来成本优势。但是这还不够。将海底捞与之对比,海底捞的关联交易较多,而且具备相对完善的产业链,比如定制配方、零售产品以及即食火锅产品由其旗下的颐海国际(01579-HK)提供。从议价能力上讲,呷哺呷哺还欠缺。

尽管在短期看来,羊肉的价格上涨依然为公司的利润带来一定的影响,但是呷哺呷哺的“凑凑”餐厅发展前景值得期待。就中报“凑凑”餐厅的收入较去年同期增长497.3%来看,呷哺呷哺在中高端火锅市场的策略具有潜力,此战略也令餐厅层面经营利润由上半年中期的0.1亿的亏损转至今年同期的0.2亿利润。