2018年全国新开533个购物中心 新一线城市最活跃

导读:据统计,2018全年新开各类商业项目533个(单体商业建筑面积2万平方米以上,不含专业市场、酒店及写字楼,部分为存量改造项目),新增商业建筑面积4811 35万方,项目平均体量约9万方。

过去的2018年,全国商业地产市场风起云涌。一方面,万达、凯德等商业地产开发大鳄相继发力,或甩卖资产应对危机,或持续增大优质商业供应;另一方面,百联、东百等企业升级物业,转型突围。虽然有不少商业项目被迫延期,但全国新增购物中心的开业成绩仍然可圈可点。

根据国家统计局数据显示,2018年前11个月,社会消费品零售总额345093亿元,同比增长9.1%。其中餐饮收入38294亿元,同比增长9.5%;商品零售306799亿元,增长9.0%。即便增幅有所震荡下滑,但整体市场需求量大,新供应的购物中心依旧在增多。

据联商网&搜铺网大数据研究中心统计,2018全年新开各类商业项目533个(单体商业建筑面积2万平方米以上,不含专业市场、酒店及写字楼,部分为存量改造项目),新增商业建筑面积4811.35万方,项目平均体量约9万方。

本文将从区域及省市分布、企业、项目体量、开业时间等基本面角度分析2018年商业项目的开业情况。关于2018年全国商业项目开业趋势解读,请关注下篇“2018全国商业项目开业报告趋势分析”。

总体概况:

整体呈逐年上涨的趋势

从联商网&搜铺网大数据研究中心统计的近五年(2014年至2018年)全年开业的商业项目情况上看,开业量整体呈逐年上涨的趋势,仅2016年相较往年有所减少,且2018年达到开业峰值。

具体来看,剔除2014年(2013年全年无数据参照,故以0%标备,无参考意义),近五年来仅2016年同比下滑,幅度为-13%,其他均上涨,且2017年涨幅最高,达42%。2018年虽然开业数量值最高,但因2017年开业量也在500个以上,涨幅并不大,为6%。这表明,即便全国商业地产环境已过了“黄金时期”,但整体仍是快速铺张的态势。

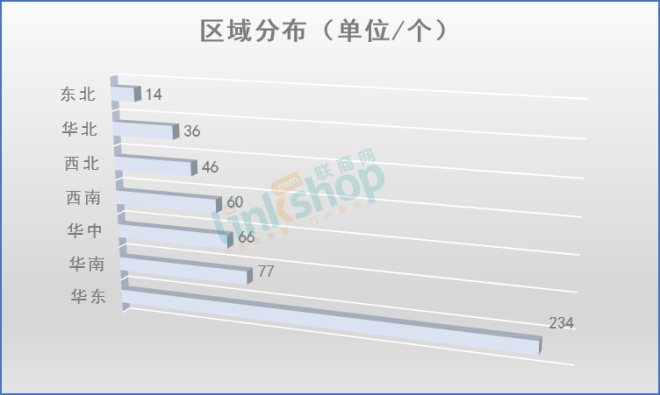

华东一骑绝尘

华东和华南以沿海城市为主,经济发达、人口密集、消费潜力大,一直都是商业地产非常活跃的地区。其中华东以上海为代表,联合浙江和江苏并称为“三驾马车”,山东的人口和经济都很强大,也是开发商青睐的区域,加上福建、安徽、江西,一季度华东就贡献了234个商业项目,远远领先于其他区域,占比高达43.9 %。

与华东一骑绝尘的表现相比,拥有广州、深圳两大一线城市以及香港支撑的华南地区相对理性,虽然广东表现强势以66个开业量问鼎省级榜首,但其他省份疲软,区域仅以77个开业数量多于华中,守住了榜眼的位置。华南区域内拥有万科、恒大、碧桂园、保利、华润置地等粤系房企,加上离新鸿基、新世界、九龙仓等港资房企较近,天时地利人和,也是国内商业活跃之地。

抢下探花之位的是华中地区,湖南、湖北、河南表现平均,全年开出66个商业项目,区域内长沙IFS是2018年为数不多的高奢定位商场,吸引了不少关注。能与华中直接形成竞争的西南地区仅以6个开业量之差逊色于华中,但区域内重庆和成都两大“全国级”城市依旧是全国地产开发的热土,值得一提的是贵阳的表现并不逊色于一线和新一线城市,全年9个开业量挤进了城市TOP23榜。

西北有陕西西安这个“区域巨头”坐镇,表现也不会太差,而华北地区因北京、天津两大直辖市的贡献,也有36个项目进账。东北持续低迷,全年几乎每个月都“掉队”,14个开业量也是全年最少的。

具体到省份(抛开北京、上海、重庆、天津四大直辖市),广东、浙江、江苏等三大经济强省位列前三。其他诸如福建、山东、江西、安徽、湖北、湖北、河南、四川、陕西、贵州等省开业量均在15个以上。

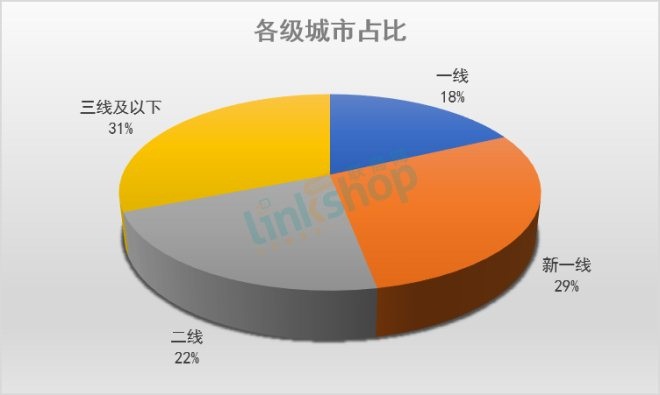

新一线城市最活跃

以开业数量≥7家作为标准,统计了全年城市活跃TOP23榜。单个城市上看:上海最为活跃,开业49家问鼎全国大型开业购物中心数量之冠;杭州开业24家位列第二、深圳和西安以19个并列第三;其他开业量在10个以上城市依次是长沙、广州、北京、重庆、合肥、郑州、成都和南京。另外,武汉、佛山、温州、贵阳、苏州、东莞、青岛、昆明、厦门、南昌和遵义均入榜。

整体上看,经济快速增长的新一线城市表现最为活跃。一方面,从TOP23榜单上看出,23个入榜的城市中,新一线城市就有11个,占比接近一半,且未上榜的四个城市中,沈阳、宁波和天津开业量均超过5个,仅无锡一城开了1个。

另一方面,根据《第一财经周刊》发布的2018年中国城市分级排名榜单(不包含港澳台)进行统计后发现:15个新一线城市开业总数量高达155家,占总开业数量比约29%;四大一线城市北上广深均有项目开业,为98家,占总开业数量比约18%;30个二线城市除大连、保定、中山外均有商业项目开业,数量116家,占总开业数量比约22%;三线及以下城市开业大型商业项目164家,占总开业数量比约31%。

节假日开业多,年底高峰

据联商网&搜铺网大数据研究中心统计分析,2018年全国开出的527个(因有三个项目开业月份不明,图中实际开业总量数为524个)中,12月最多,达到一年峰值为120个;3月最少,仅4个项目开业,其他各个月份开业量见下图。

从开业时间来看,下半年开业项目明显多于上半年,且开业项目基本上呈按月递增的趋势。其中1月和9-12月是开业高峰期,期间每个月的开业量均在50个以上。具体到每个月来看,3月份基本没有开业项目,2月、7月、8月也是开业量较少的月份。12月份开业项目数量多,达到一年在高峰值,一来年底开业向来是行业的惯性,二来元旦和圣诞双节的推动因素不可忽视。

与12月情况相似的还有5月、9月和10月。分析得出,5月开业项目都集中在端午节假前后,9月和10月开业项目多集中在十一黄金周期间。可见,大多数购物中心喜欢放在节假日期间开业,有利于营销活动的策展,吸引更多的客流。

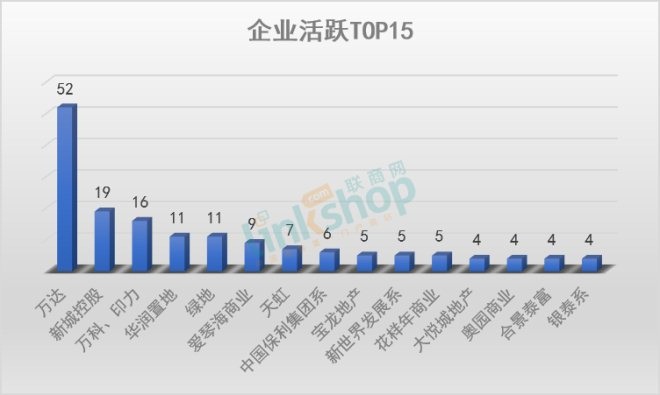

企业贡献万达领先

以开业数量≥4个作为标准,统计了全年企业贡献活跃TOP15榜。市场集中度较往年继续提升。

分析后发现,企业贡献活跃TOP15榜中,以大型的全国性开发集团为主。其中万达最为抢眼,以52个开业量蝉联了企业活跃榜榜首,除南京和青岛两个万达茂外,其余50座均为万达广场项目,比2017年还多一座。

另一个表现不俗的企业是新城控股,全年19个开业量紧随万达之后。据《联商网》了解到,遵循“有情怀、不复制、具规模”九字方针和“幸福商业”理念新城吾悦广场截止2018年年底已经在全国完成了近百座的布局,按照新城控股的规划,这到2020年将实现100座吾悦广场开业的目标。

万科与印力也在2018年贡献了16个项目,同样入榜的还有华润置地、绿地、爱琴海商业、天虹、宝龙地产、新世界发展系(含新世界百货)、中国保利集团系(保利置业、保利地产、保利商业)、花样年商业、大悦城地产、奥园商业、合景泰富、银泰系(银泰置地、银泰商业)。

这15家上榜企业合力贡献了162个商业项目,占总开业数量比30.39%。

另外,诸如步步高、东百集团、大商集团、恒太商业、华地集团、龙湖、凯德、百联、陆家嘴集团、碧桂园、佳兆业、首创钜大、香港置地、世纪金源、金地商置、弘阳商业、光大安石、宝能、复地、金科、瑞安、维多利集团、鲁能、泰禾等知名开发企业2018年开业的大商业项目数量均超过了一家。

5-10万方规模为主流

从商业规模的分布情况上看,规模在5至10万方(含5万方,不含10万方)数量最多,占比约37%;10至15万方(含10万方,不含15万方)占比约27%;2至5万方(含2万方,不含5万方)占比约25%;15万方以上(含15万方)占比约11%。

一方面,人们生活水平和消费习惯的改变,融合了购物、吃喝玩乐等社交元素的于一体的综合性购物中心越来越受欢迎,而随着商业多元化发展,购物中心的社交属性日渐强大,一些诸如剧院、娱乐会所、电影院、动物馆等娱乐休闲业态进驻,对购物中心的体量要求越来越高。不含停车场、办公楼等在内规模10-15万方的性价比最高,既有竞争力也有较好的财务回报,被业内认为是国内最理想规模,少数区位优势明显的项目规模可在20万方左右。

另一方面,经济的快速增长,拿地成本越来越高,尤其是一线城市、新一线城市和省会城市的市中心地区,可谓“寸土寸金”,5万方以下的小体量商业逐渐增多,而对经济欠发达的三四线城市而言,受人口消费力较弱的影响,辐射范围较小,往往以社区类商业为主。这些小而美的社区邻里型购物中心由于靠近社区居民密度,有黏性高优势,且无需高额营销费用,也被广泛看好。

附:2018年全国新开商业项目统计表

其他未纳入本次统计的新开项目包括:

家乐福上海成山路店;

常德今都王府井欢乐大街;

天津新万隆大胡同;

广百百货在阳江开出的第一家门店,经营面积1.3万方的东汇城店;

41万方的家居+生活双mall的城市综合体——万江家汇生活广场,4月开业的是家居部分,而12万方的生活休闲MALL计划今年10月开业;

弘阳集团旗下家居新零售的全新物种——南京首座全生活家居Mall弘阳生活+江宁店;

上海万科位于城市核心区域的首个城市更新项目——上生·新所以及安徽淮南红星美凯龙商场;

广州正佳广场的“广正街”;

6月16日全面开业的天津玫瑰湾若比邻社区商业中心;

西安首个新型学生课外素质教育综合体——壹洋堂教育Mall;

6月30日开业的天津玛雅海滩水公园;

上海BFC外滩金融中心北区主题街薇襄·精致生活,整体项目将于2019年开业;

由厦门东百蔡塘广场打造的闽南首个室内潮玩街区——虾米所在主题街区;

福州东二环泰禾广场新天地B1层的“潮里98”街;

重庆长嘉汇弹子石老街;

重庆南坪万花筒一站式少儿教育mall“万花筒家庭成长陪伴中心”;

新华联集团斥资百亿打造的大型文旅项目——长沙铜官窑古镇;

新疆国际大巴扎夜市;

升级开业的徐州苏宁易购生活广场;

福州南街商业街区项目的地下二层商业街;

9月8日开业的上海港汇恒隆广场B座,属存量改造项目;

9月22日开业的红星美凯龙重庆黔江商场;

9月28日开业的嘉兴嘉善星座标;

花样年自持的惠州芝麻唐购物中心;

拥有1.6万方艺术商业空间的改造项目上海船厂1862;

虹桥自贸城率先开出的3000平方米的进口商品直销体验中心和新西兰商品中心;

12月开业的还有扬州琴筝文化产业园开街的琴筝商业街;

花样年2018收官之作深圳龙华富驰芝麻唐;

合肥信达天御邻里坊;

存量改造物业上海滨江世茂minimall

明天广场改造而成的上海机遇中心IP MALL

贵阳首座地铁商业COCO新天地

印力在贵阳的首个印象里项目云岩印象里

新鸿基在香港的北角汇项目一期Harbour North@VIC(据悉该项目将分三期开业,二期的海璇街铺部分2019年一季度开业,三期海璇基座商场部分2019年四季度开业,面积约1.6万方,整个项目商业面积约2.5万方)

永旺珠海奥园店

大陆第二家诚品生活等。