华特气体“北伐”:进军华东华中,逐鹿新兴产业

导读:气体产品作为现代工业的重要基础原料,与水、电一同被形象地比喻为“工业血液”。

气体产品作为现代工业的重要基础原料,与水、电一同被形象地比喻为“工业血液”。

而特种气体作为工业气体领域的高附加值产品,被大量应用于集成电路、显示面板、光伏能源、光线光缆、新能源汽车、航空航天、环保、医疗等高新技术行业。遗憾的是,中国特种气体严重依赖进口,海外大型气体公司占据了中国80%以上市场份额。

不仅如此,受配送半径影响,我国工业气体市场具有明显区域性,行业分散程度较高。随着特种气体应用领域发展,中西部地区成为重要新增市场,国内气体行业料将出现新一轮洗牌, 市场整合在即。

实现了近20种进口气体替代,并成功登陆资本市场的华特气体(688268),究竟要如何破解国外巨头“进口锁喉”?又将如何抢占华中华东等地新增市场,逐鹿新兴产业?

中国新兴产业 “差口气”

依托13亿人口庞大的消费需求,以电子半导体、新能源、环保、生物医药等为代表的战略性新兴产业近年来在我国快速发展。作为这十余个新兴产业关键性材料,特种气体市场需求也水涨船高。

根据卓创资讯统计,2010年至2017年中国特种气体市场年平均增速达15.48%,2017年中国特种气体市场规模为178亿元。其中,电子领域特种气体市场规模达100亿元,医疗、测量、食品等领域市场空间合计78亿元,市场广阔。

然而,在我国特种气体长期依赖进口的背景下,目前国内仅有少数公司产品能够抢占这部分市场份额,对这种关键性材料实现进口替代。倘若我国特种气体供给缺失,或者无法实现国产化,必将导致相关下游行业出现产品价格高企、交货周期长、服务不及时等问题。

华特气体便是这样一家打破特种气体“进口锁喉”的公司:生产约230余种特种气体产品,其中高纯四氟化碳、高纯六氟乙烷、光刻气、高纯二氧化碳等近20种产品实现了进口替代,高纯六氟乙烷等气体产品在国内市场占有率高达60%。

我国特种气体行业相关公司实现进口替代情况

由于供应产品种类丰富,华特气体服务了集成电路、显示面板、光伏能源、光纤光缆等高端领域,收揽了中芯国际、长江存储、华虹宏力、台积电、华润微电子、京东方、柔宇科技、中电海康、晶科能源、晶澳太阳能等上述产业内的一线知名客户。

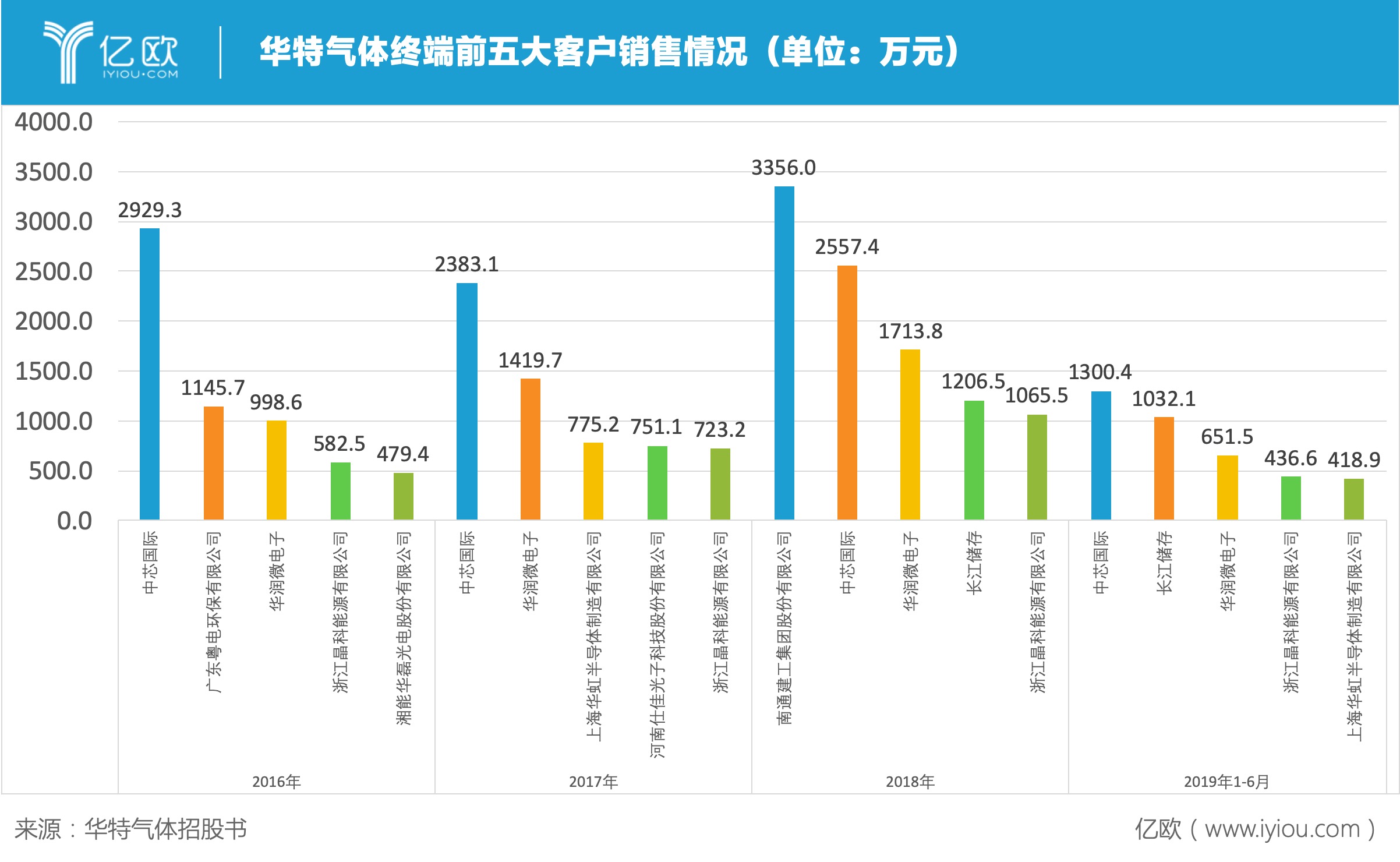

华特气体在深耕珠三角市场的同时,对华东、华中市场渗透力也在不断加强。从2016年到2019年1-6月间华特气体终端客户前五大客户销售情况来看,非华南地区大客户逐年增加,且华润微电子、长江存储、晶科能源销售收入逐年递增。

华特气体前五大终端客户销售情况

随着下游产业发展,特种气体需求将不断扩大,华特气体也将获得充足成长空间。

此外,根据《“十三五”国家 战略新兴产业发展规划》、《新材料产业指南》等文件,政策也在为特种气体行业发展保驾护航。特种气体不但是半导体制造的必需化工品,还是军事、国防、航天等领域的重要材料,关系到国家安全,国产化需求迫切。

殷鉴不远,在复杂国际形势下,长期严重依赖进口必将导致严重后果。2019年,日本政府宣布对韩国所需含氟聚酰亚胺、光刻胶及高纯度氟化氢三种半导体生产原料实行出口管制。禁令一出,韩国半导体产业遭到重大打击,内存、闪存、OLED屏幕等产品纷纷涨价,也导致后来日本和韩国贸易争端愈演愈烈。

在需求拉动、政策刺激等多重因素影响下,特种气体国产化势在必行。而作为科创板特种气体领域第一家上市企业,华特气体大有可为。

下游需求激增

作为关键性材料,特种气体一直对下游产业正常生产影响巨大。例如对晶圆加工生产商而言,一条8寸晶圆生产线月产5万片,若生产用的气体产品发生质量问题,将导致整条生产线产品报废,造成巨额损失。

一方面,随着下游应用领域逐步扩展,特种气体品种需求也将与日俱增。例如:集成电路领域晶圆尺寸从6寸、8寸发展到12寸乃至18寸,制程技术从28nm到14nm再到7nm,显示面板从LCD向OLED乃至柔性面板发展,光伏能源从晶体硅电池片向薄膜电池片发展等,这些都对特种气体研发生产提出了新要求。

另一方面,随着用气市场不断发展壮大,气体行业应用领域也从大宗集中用气市场向新兴分散用气市场拓展。由于气体在销售过程中存在多品种、小批量、高频次特点,气体市场竞争区域性明显,要想占领更多市场份额,就必须提高产品质量和稳定性。

可想而知,随着下游市场逐步发展,国外公司传统生产及进口销售模式未必能跟上国内特种气体大规模生产步伐以及不断升级的需求。

因此,在进口替代进程加速这一背景下,产能提速或许能为国内气体企业带来新机遇。

华特气体本次募集约7.07亿元,其中拟使用4.5亿元用于四大方向,首要两处便是扩张产能,解决特种气体“质”与“量”瓶颈。在“质”这一面,伴随下游产业链技术快速迭代,华特气体拟加快发展速度和科研能力,满足市场各类产品需求;在量这一面,将扩大特种气体供给,提高特种气体产能,实现业务扩张。

华特气体募资使用情况

受运输半径影响,工业气体市场的竞争主要体现为区域性竞争。在产能提速基础上,玩家必须进一步整合行业内资源,才能与国内外公司展开竞争。

跨国工业气体公司主要布局于东部沿海省份及个别中部经济较发达省份,但近年来,下游新兴产业逐渐将业务布局到中国内陆及西北地区,若能辐射到更多区域,华特气体有望在工业气体蓝海增量市场上获得更大优势。

目前看来,华特气体正在发挥存量客户优势,与下游新兴产业同节奏扩大辐射范围。例如,在前五大终端客户中,合作多年的中芯国际在北京、天津、上海、宁波等地均有布局;老朋友华润微电子也立足无锡大本营,朝重庆进军;业务往来逐年加深的长江存储,则是武汉地区冉冉升起的半导体之星。

华特气体此前立足佛山,并通过在深圳、中山、江门设立子公司,基本实现了珠三角乃至广东省地区网络覆盖。而现在,华特气体立足华南市场向外拓展,在湖南、江西、浙江等地设立了5家子公司。

可以预见,未来华特气体辐射范围势必向华东、华中等地区快速扩散,并通过兼并收购逐步抢占更多市场份额。若能形成部分区域性垄断,华特气体将有效缓解价格战,提升议价能力和定价权,从而提高盈利能力,建立起先发优势。

急补技术短板

特种气体主要运用于迭代快速、技术革新频繁的集成电路、显示面板、光伏能源等半导体产业,有着较高技术壁垒。可想而知,倘若公司技术研发能力不足或者专业人员出现缺乏与流失,公司便很难快速响应市场需求、扩大产量以及推出新产品。

对于一家科创板上市企业来说,在技术方面投入不足,自然会受到质疑。从2014年至2019年6月,华特气体核心技术人员一直仅有4人,研发人员占员工比例最高也只达到了8.19%;在研发费用上,华特气体2016年和2017年研发费用均少于2000万元;此外,成立至今,华特气体在研发费用占营业收入比例均未达到3%。

专业人才储备不足,反映到产品层面,则是技术研发能力不足,产品单一,高技术产品占收入比偏低等问题。目前华特气体几乎近一半收入来自传统产品普通工业气体和设备,作为体现公司技术先进性的特种气体业务,在2017及2018年占比均低于50%。

事实上,专业人才储备少、研发费用低是行业共性问题。已经提交招股书的金宏气体,其核心技术人员近年内也都保持在5人, 2019年上半年本科及以上学历员工占比只达到了11.86%;在研发投入上,金宏气体直到2019年上半年,研发投入占营业收入比例才突破了3%;在产品层面,特种气体销售比例也一直在40%徘徊。

技术创新能力是高科技企业保持竞争优势的重要因素,也是目前深耕特种气体领域相关企业亟待加强部分。上市后,华特气体将在江西永修基地组建新研发中心,建立研发中心大楼,多渠道引进国内外优秀人才,配备机理及小试、中试实验室,配备齐全检测仪器和设备,打造良好研发氛围。

作为分散而弱小的中国工业气体行业首家完成上市的地区性企业,华特气体或许可以借助资本力量迅速整合扩张,在新兴产业密布的华中和华东地区迅速打开局面,和国外龙头公司分庭抗礼。

经济新常态下,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业正在走向繁荣。特种气体作为上述产业发展不可或缺的关键性材料,其市场规模将保持持续高速发展。基于中国蓬勃发展的新兴产业需求,若华特气体能尽快弥补多年研发投入不足这一短板,中国本土工业气体巨头势将诞生。