疫情下写字楼市场的“危”与“机”

导读:当下的疫情“危险”与“机遇”并存,或将是写字楼市场的一个转折点。我们先简单回顾一下2019年一线城市写字楼市场,再从短期、中长期两个层面深入分析新型冠状病毒对写字楼市场的影响和预判,为企业下一步决策提供参考。

2020开年以来的第一只黑天鹅——突如其来的肺炎疫情除了让整体经济形势产生担忧之外,也引发了业界对写字楼市场产生影响的关注。当下的疫情“危险”与“机遇”并存,或将是写字楼市场的一个转折点。我们先简单回顾一下2019年一线城市写字楼市场,再从短期、中长期两个层面深入分析新型冠状病毒对写字楼市场的影响和预判,为企业下一步决策提供参考。

租赁市场承压,投资市场活跃

2019年受宏观经济增速放缓和中美贸易摩擦等不确定因素影响,企业缩减成本扩张愈加保守,租赁意向也趋于谨慎,对P2P行业的持续调整和加强监管使得金融类企业出清和退出频现,写字楼市场整体需求有所放缓。

从我们跟踪监测的数据来看,2019年全国重点城市写字楼租金水平均出现了不同程度的下滑,一、二线城市的空置率从2019年以来一直处于攀升状态。其中,上海空置率水平最高达14.35%,而广州空置率涨幅最大,第四季度较第三季度环比增长了4.79个百分点至13.10%。

2019年下半年一线城市写字楼市场空置率走势

资料来源:中指写字楼版

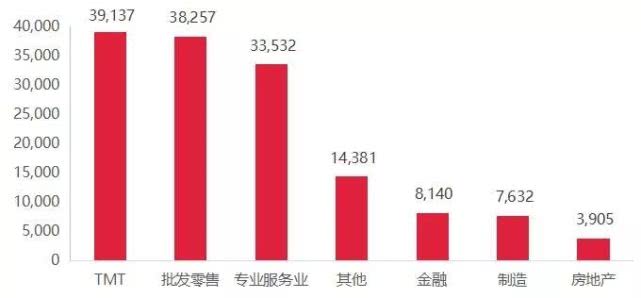

一线城市租户结构以银行、保险、券商为代表的金融机构、律所为代表的专业服务业以及TMT科技行业为主,在大宗租赁交易中占比超82%,是写字楼租赁需求的主要来源。

2019年一线城市写字楼市场租户分析(按数量)

资料来源:中指写字楼版

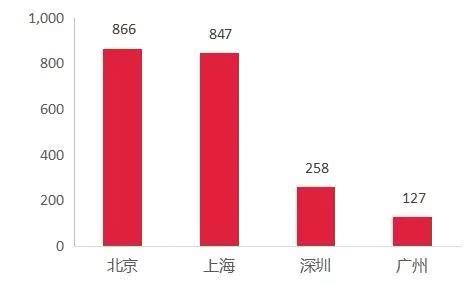

相较于租赁市场,2019年投资市场整体表现则相对活跃。一线城市大宗交易总额超2000亿元,北京和上海交易额都超过800亿元,北京更是创历史新高。

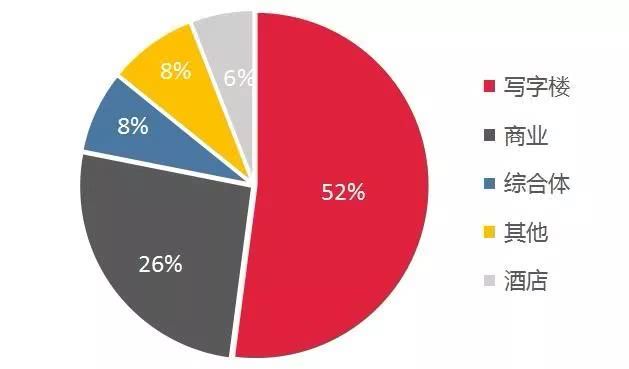

物业类型方面,办公业态依然最受投资者青睐,其次是商业和综合体。而由于核心位置资源稀缺,城市更新则为买家进入核心区域提供另外一种机会,其中也出现了不少商改办、酒改办模式。

买家方面,以银行、TMT为代表的内资自用型买家以及机构投资者为主,外资机构关注也有所增多,持续加大对一线城市的布局。

2019年一线城市大宗交易分析(按交易额)

2019年一线城市大宗交易分析(按交易笔数)

资料来源:中指写字楼版,CBRE

写字楼市场短期波动,长期维稳

此次新型冠状病毒的突袭,对各行各业均造成了不同程度的冲击,深度影响写字楼市场和企业发展。受疫情影响,企业对于写字楼的租赁需求在短期内势必会更加谨慎,扩租和换租的需求会有所减少。

此次疫情对写字楼市场的影响很大程度上还取决于其租户的抗风险能力。其中,中小企业现金储备少,抗风险能力较差,中小企业的倒闭也会造成短期内失业增加的风险。鉴于此,2月3日,北京市政府出台政策鼓励大型商务楼宇、商场、市场运营方对中小微租户适度减免疫情期间的租金,各区对采取减免租金措施的租赁企业可给予适度财政补贴。

2019年北京写字楼租户人员规模

资料来源:中指写字楼版

从中长期来看,疫情对于写字楼市场影响有限。一方面,一线城市租户结构相对稳定,写字楼主力需求并不会出现较大变化。另外一方面,受工人延迟返工、暂停生产影响,部分项目入市将有所延期,在一定程度上也会缓解市场供应的压力。此外,这次疫情也会促使更多业主和企业关注办公场所的环境、物业管理、灵活办公等,有利于加速写字楼市场提质增效。

“宅经济”催化

写字楼交易“线下”转“线上”

突如其来的新型冠状病毒肺炎疫情,也让这个春节变得格外特别,人们为了抗击疫情更多选择宅在家中。延迟返工、售楼处关闭、经纪机构暂停营业,短期内对写字楼市场将会有不小的冲击,销售和租赁都将面临下行压力。新的场景刺激了新的需求。目前万科、当代、远洋等房企已打造网上看房的平台。未来借助5G、VR等新技术实现,网上看房、看铺将成为新的趋势和爆发点。

鉴于线下交易的萎缩和暂缓,商业运营的模式也在逐步发生改变,有望加速推动线上交易易模式。另外,抗疫情也会促使商业运营企业在商业地产大数据建设和基于数据层面的运用能力得到更大的提升。目前写字楼市场的发展面临瓶颈,对经纪人而言,需要对目标客群快速渗透,借助新技术、新玩法更高效地触达目标客群。调动和挖掘流量带来的写字楼交易生态闭环内各个环节的消费潜力。

“线上获客”正成为房企实现与购房者有效沟通的桥梁。基于写字楼线上交易的微网站、小程序正在崛起,或将迎来春天。中指研究院在此次疫情中,为了支持企业做好内功共渡难关,从2月1日起免费开放网上租售中心,为商办开发商、业主、资管提供写字楼、商铺房源推广服务,实现线上精准获客和经纪人推广。

总结与建议

在经济放缓、供应持续加码、需求走弱、疫情等多重因素的叠加影响下,今年企业层面流动性将面临挑战,未来融资继续收紧的可能性不大,而在防范风险的要求下,化解行业杠杆压力,保障行业资金面平稳的调控思路将会日趋清晰,行业融资政策有望迎来边际改善,且在疫情冲击下逆周期调节可能会加大力度。

业主方面,面临竞争持续加码的写字楼市场,需要积极调整租赁策略,给予多元化优惠激励政策,根据实际情况适时下调或者减免租金,帮助企业租户尤其是品质较好但是短期面临资金压力的中小企业共度时艰。

供应方面,受工人延迟返工、暂停生产影响,一二季度新增供应将有所放缓,随着疫情的平稳,生产恢复,房企资金压力,施工和新竣工的项目将持续入市,全年新增供应预期或有所减少但整体供应量持续较大的趋势不变。

运营方面,鉴于线下交易的关闭和暂缓,写字楼市场空置压力持续,房企亟待寻找新的营销和交易模式,有望加速推动线上交易的实现,对于写字楼的发展、数据的公开透明都有积极地作用,有利于推动商业地产大数据建设和基于数据层面的开发运营策略分析。

投资市场方面,短期内负面情绪和商务活动的削减可能会导致房地产投资活动有所放缓。但未来随着金融领域的进一步开放,货币政策也有望进一步放宽和利率下调,部分业主和开发商也可能面临现金流方面的挑战,是投资机构抄底的好机会。