重磅!2020首份购物中心租金调研报告发布

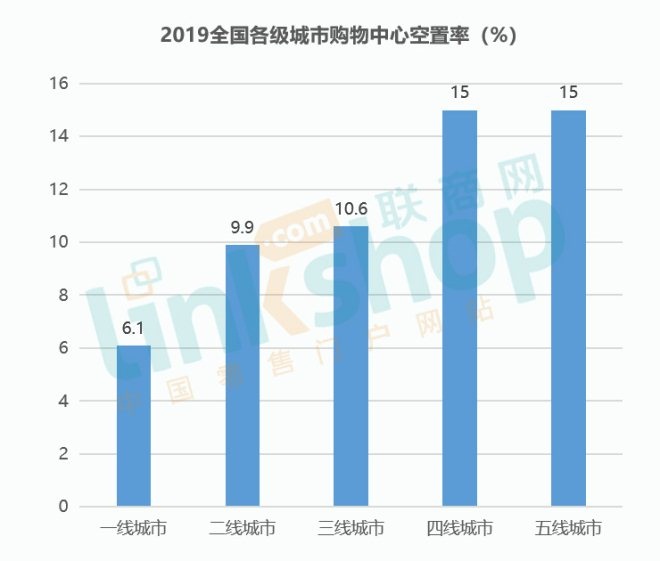

导读:《报告》显示,2019年受全国消费意愿影响,全国购物中心空置率略高于2018年,达到9 6%。2020年,一季度购物中心空置率约为9%,与去年同期相比略有下降。

在全国商业多元化发展下,一些新的经济模式应运而生,购物中心承载的功能更加丰富,以往单纯的购买需求已经转向场景、体验、社交。

在反映购物中心核心盈利点的租金收入上,已经是各大商业地产企业的财务体系中浓墨重彩的构成部分,也是商场、企业运营功力的重要考核指标。

6月28日,联商网零售研究中心独家巨制《2020中国购物中心租金趋势报告》(下称《报告》)重磅发布。

《报告》共五个章节,从2019年社零消费、商业地产行业整体发展情况及购物中心市场供应、租金规模、空置率,以及近三年主要商业地产企业租金收入对比及未来趋势等系列角度切入,着重分析大陆和港资两大商业地产开发阵营的购物中心租金收入局面、商业开发特点,解读不同类型的购物中心租金收入发展趋势,以供行业参考。

总租金规模超6000亿

国家统计局数据显示,2019年中国消费市场运行平稳,实现社会消费品零售总额41.16万亿元,同比增长8.0%,但与2018年相比,每个月的增速均有不同程度放缓,社零消费增长仍旧承压。

综合零售各业态来看,零售各业态增长亦放缓,购物中心开业速度减缓,空置率也有所上升。

《报告》显示,2019年受全国消费意愿影响,全国购物中心空置率略高于2018年,达到9.6%。2020年,一季度购物中心空置率约为9%,与去年同期相比略有下降。

但受疫情影响,实体零售关店潮还没有在一季度数据中真正显现,《联商网》零售研究中心认为2020年全年购物中心空置率将会有大幅度的增长,各方应有所警惕,做好相应准备。

《报告》对2019年全国购物中心租金规模作了测算,一二三四五线城市购物中心租金分别为1800亿元、2968亿元、1007亿元、485亿元、155亿元,全国总规模6413亿元。

从业态上看,餐饮美食类店铺租金同比涨幅最高、零售类业态租金同比亦有所上涨、体验类业态租金同比有所下跌。

16强近三年租金收入表现

在中国的购物中心开发领域,大陆开发商和港资开发商是两大主力军,两者在商业地产布局运营以及投资回报上风格迥异,差异明显。《报告》从两大阵营里甄选了16家目前极具市场规模和号召力的商业地产企业做样本,追踪他们过去三年(2017-2019)的租金收入变化。

从2019年16强企业的租金收入上看,整体呈现上涨趋势,撇除未公开的嘉里建设和统计不全的九龙仓,其余14大企业中,2019年租金收入最高的是万达集团,录得351.48亿元。从近三年(2017年至2019年)租金收入看出,除了嘉里建设和九龙仓未统计到2019年度全部购物中心的租金情况,其他14家企业近三年的租金收入均呈递增的态势。

《报告》显示,单店租金收入高的项目主要来自港企。对此,联商网零售研究中心认为主要有两方面原因。一来港企在商业开发运营上经验丰富,且大多走高端化路线,能吸引承租能力较高的奢侈品品牌进驻,从而拉动租金收入。二则港企开发相对谨慎,新项目较少,反而更能集中精力打好手上的“牌”,运营期改造是常态,比较容易获得较高的租金回报。

交锋:内资积极、港企谨慎

租金收入的差异化,背后实则是各个开发商不同的发展风格以及运营实力的比拼。整体来看,内地房企的快马加鞭与港资房企的慢条斯理形成鲜明对比,前者往往选择渠道下沉或区域深耕,订单式复制拓展,提升市占率;后者则好饭不怕晚,节奏相对缓慢,但对热点城市的投资角逐港企的决策又是快准狠。总之,二者在商业地产上的博弈戏码看点十足。

《报告》指出,港企布局相对谨慎,且主攻一线、强二线或强省会城市。联商网零售研究中心认为,内地地价高是港企求稳的一大关键因素,但港企同时青睐大城市的核心地块或价值更高的区域,以期获得长线回报。

而从未来的开业计划也能看出,相较于内地房企动辄一年几十个购物中心的开业量,港企步履更为稳健。不过,不断投运新的物业,对提升房企总租金收入具有积极意义。

疫情强压 租金收入受考验

2020年是特殊的一年,疫情的影响何时才能真正消除尚未可知,实体零售商业已受震荡,品牌闭店潮暗涌,购物中心空置率风险持续高位,租金收入下行压力明显。

联商网零售研究中心认为,2020年由于受新冠肺炎疫情影响,为与商户携手共克时艰,1-2月全国各地大部分购物中心主动提出降租免租的优惠措施,这意味着租金收入的直接损失,对单个购物中心而言,今年的租金收入必然是下降的。但从长远来看,随着新增商业体入市,市场供应持续加大,总的租金收入依然会保持上升态势。

《报告》还指出了未来国内购物中心租金收入的发展趋势,不同定位的购物中心在租金收入上的表现各异。从购物中心角度看,高端购物中心租金收入趋涨,社区购物中心租赁活跃度在下降,从品牌租户角度看,零售品牌购物中心租赁需求在加大。

备注:上海恒隆广场为整个综合体的租金收入