写字楼空置率再创新高!这些城市最严重

导读:房价与房租、写字楼租金走势背离,其背后的信号不容低估。那么,哪些城市写字楼空置率升高了?

文|凯风

楼市走势越来越分化。

一边是一二线楼市热度居高不下,另一边是房租持续走低、写字楼空置率再创新高、租金下滑。

房价更多是信贷泡沫的滥觞,房租背后有着居民实际收入的约束,写字楼则与实体经济活跃度息息相关。

房价与房租、写字楼租金走势背离,其背后的信号不容低估。

那么,哪些城市写字楼空置率升高了?

01

先看北上广深,走势最为背离的,恰恰是深圳。

据戴德梁行提供的数据:2020年上半年,北上广深4个一线城市的写字楼空置率分别为16.2%、20.9%、6.7%、25.4%,相比2019年分别上升7.3、2.4、2.4、9.0个百分点。

在写字楼空置率攀升的同时,四大一线城市写字楼平均租金却出现全面下跌:北京358.5元/平,同比-7.6%;上海251.9元/平,同比-6.3%;广州184.5元/平,同比-4.8%;深圳222.9元/平,同比-13.6%。

其中,深圳无论是写字楼空置率,还是租金下跌幅度,都位居四大一线城市之首。

这与深圳楼市之热相比,可谓一半海水,一半火焰。

与之对比,广州写字楼空置率仅为6.7%,不仅远远低于北上深,而且处于全国各大城市垫底位置。

这背后,一方面与广州写字楼存量不多有关。广州重点打造的琶洲商务区、金融城写字楼尚未大规模入市,珠江新城吸纳率良好,从而降低了空置率。

另一方面,作为国家中心城市,广州服务业相对发达,第三产业远远高于第二产业,金融业、信息服务业、商贸业的写字楼需求相对坚挺,这些行业受到疫情冲击相对较小。

此外,一个不得不提的因素是,与深圳杭州相比,广州P2P企业相对较少。

这两年,全国P2P面临一场史无前例的大整顿,无数企业或清盘或跑路或被严查,从而冲击了写字楼的需求。

02

再看二线城市,形势比一线城市更为严峻。

早在2019年底,二线城市写字楼空置率就普遍创出新高,且普遍高过一线城市。

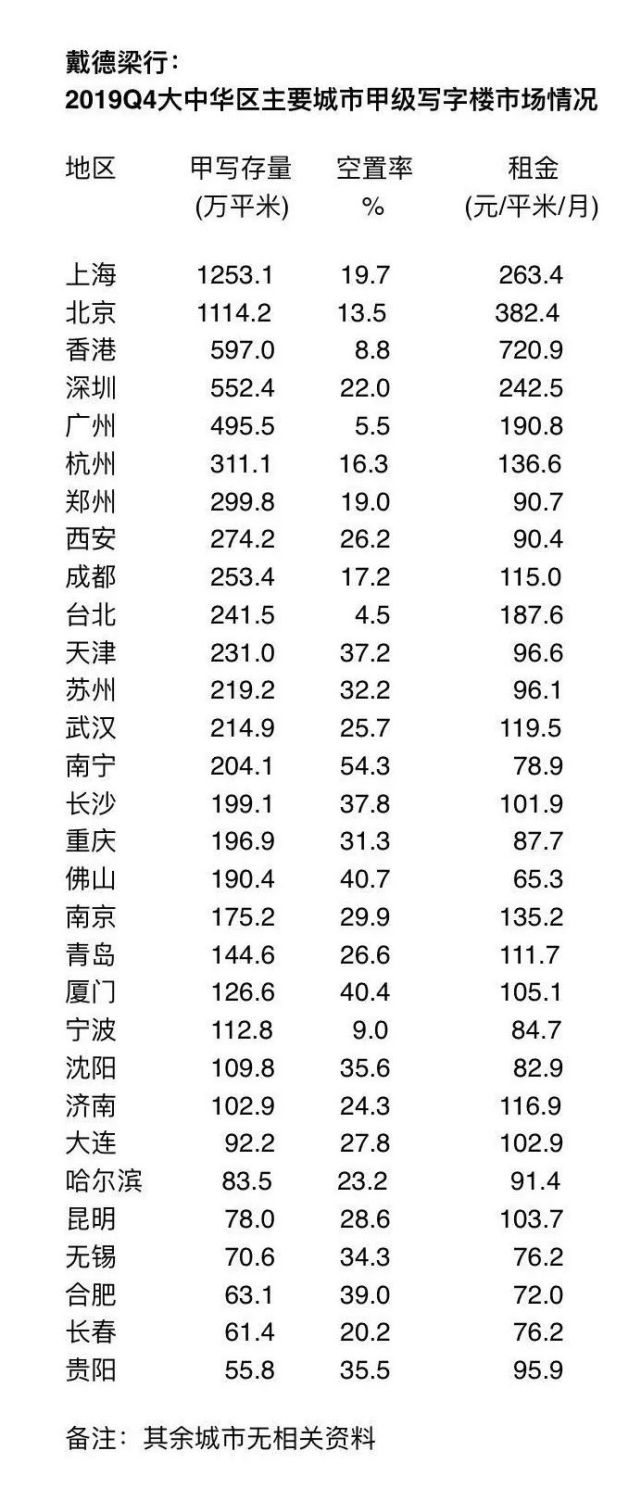

其中,南宁超过50%,位居各大城市之首,佛山、厦门超过40%,天津、长沙、合肥、无锡、重庆、苏州超过30%,南京、西安、武汉、青岛、济南、大连、哈尔滨、昆明、长春超过20%。

在列入统计的城市里,包含港澳台城市在内,甲级写字楼空置率低于10%的只有4个城市:广州、香港、台北、宁波。

这只是2019年的情形。2020年以来,由于疫情冲击,叠加国际经贸局势影响,大多数城市写字楼空置率都有所抬升,部分城市创出新高。 根据第一太平戴维斯数据,2020年上半年,武汉写字楼空置率攀升到34.3%,租金进一步下滑到108.8元/平,同比下跌8.1%。

要知道,武汉受到的疫情冲击之大,可谓前所未有。机构预测,武汉年内写字楼租金有可能进一步下跌,全年跌幅或创出历史新高。

管中可以窥豹,大多数二线城市的形势可想而知。

03

写字楼空置率为何不断攀升?

其一,商业用地供应过剩,而住宅用地供应却存在明显不足。

在日前住建部深圳调研座谈会上,万科合伙人谭华杰曾给出一组数据:国内写字楼严重过剩,市场去化压力极大,深圳未来三年新增写字楼供应量可以满足未来25年的需求。

深圳如此,广大二线城市同样如此。

在许多城市眼里,CBD代表城市门面,摩天大楼和商业中心能够展示城市形象。各大城市对于商业中心和摩天大楼的追逐,前所未有之火热,由此推动商业用地供应井喷。

前不久,住建部和国家发改委联合下发通知,严格限制各地盲目规划建设超高层“摩天楼”,《一般不得新建500米以上建筑》,针对的正是这种现实。

其二,写字楼对接的是商务需求,对接的是金融、保险、贸易、互联网、高科技等高端行业。

这些行业,与经济大环境关系最为密切,容易受到经济周期和行业周期的影响。

且不说疫情所带来的空前冲击,以及线上业态对线下办公空间的替代,在经济新常态的环境下,商务需求本身就很难在延续过去的扩张态势。 更关键的是,金融保险互联网科技等高端产业集中于一线城市和个别二线城市。大多数二三线城市这些产业付之阙如,大量新建的写字楼只能面临被空置的局面。

其三,不是什么房子都有投资价值。这两年,住宅价格稳中有升,而写字楼和商铺价格却出现明显下跌。

今年疫情影响之下,全国商品房销售罕见出现了负增长。但同为负增长,住宅降幅更低,且价格已经逐步企稳,而写字楼和商铺跌幅更深,价格出现下跌。

据国家统计局数据,2020年1-5月,全国住宅销售面积下降11.8%,办公楼下降26.7%,商业营业用房下降21.7%。住宅销售额下降8.4%,办公楼销售额下降35.3%,商业营业用房销售额下降26.6%。

从历史周期来看,从2018年到2020年上半年,写字楼均价从1.44万元下降到1.29万元,跌幅高达10.4%。

同期,全国住宅均价从8544元上涨到9606元,涨幅达到12%。

可见,即便面对同样的经济环境,不同房子的走势仍旧大相径庭。

这无疑再次说明了那个简单的道理:不是什么房子都能买,在楼市大分化时代,一定要坚守中心城市的核心资产。