墨茉点心局和虎头局,是下一个喜茶和奈雪?

导读:最近大火的墨茉点心局(下称墨茉)和虎头局渣打饼行(下称虎头局),至今依旧大排长龙的茶颜悦色,开始占领抖音、快手和小红书,出现在各式“来长沙必吃”“长沙新晋打卡地”的帖子和攻略里,在全国不少年轻人心中“种上了草”。

美食,是长沙的标签之一,这座网红城市里跃跃欲试的网红品牌,甚至长出了承包年轻人胃口的野心。

最近大火的墨茉点心局(下称墨茉)和虎头局渣打饼行(下称虎头局),至今依旧大排长龙的茶颜悦色,开始占领抖音、快手和小红书,出现在各式“来长沙必吃”“长沙新晋打卡地”的帖子和攻略里,在全国不少年轻人心中“种上了草”。

不管是现在的新中式烘焙,还是此前的新茶饮,都凭借国潮视觉和爆款单品,先在社交媒体种草引流,再靠资本拓店圈地,似乎找到了一套可复制的“网红秘笈”。

成为大网红并不稀奇,一旦可复制就令人垂涎了。也难怪,市场上已经有观点把虎头局和墨茉,比作烘焙届的喜茶和奈雪的茶了。如今墨茉单店估值一亿(按估值除以门店数量计算),单店估值领跑喜茶(单店估值约7000万元)、奈雪的茶(单店估值约2605万元)。

事实上,墨茉和虎头局分别开店不足20家。前者成立刚满一年,后者成立不到两年。烘焙品牌年年有,为什么这两家今年如此火?

答案与赛道本身或许并无直接关系。相比稻香村、冠生园这些老式糕点品牌,每年的购买潮集中在几个传统节日,新花样一般限于口味创新,新中式烘焙品牌做的是“年轻人的生意”。例证之一是,它们虽是新中式烘焙,爆品却是“中西结合”的零食化糕点,同时低糖、限购、国潮风每一个营销点,都在讨好年轻人。

据三万资本测算,中国烘焙行业零售端潜在市场空间约4700亿,目前中国烘焙食品零售额约2300亿,还存在至少一倍的市场增量空间。虽身在千亿大市场,但墨茉和虎头局目前处在快速扩张阶段,存在排队久、卫生差、门店运营粗放等争议。

墨茉单店估值一个亿,其代表的线下餐饮生意如今正被资本看好,但有投资人指出,“年轻人普遍没忠诚度,中式烘焙只是又一个被资本催生的赛道”,如果运营能力长期跟不上门店扩张速度,年轻人和资本的转身,是可以预见的。

“等到心酸”VS“甜到悲伤”

墨茉和虎头局火起来的路径与鲍师傅、稻香村等“前辈”不同,与新茶饮更相似。和同处长沙的茶颜悦色一样,虎头局和墨茉向年轻人靠拢的核心在于——门店设计、服务和口味。

首先,这两家门店的风格非常符合年轻人的胃口。

墨茉和虎头局的门店设计都采用有记忆点,且流行的“国潮”元素。其中,墨茉采用了高饱和度的红蓝作为门店主色,加上大量霓虹灯装饰,LOGO灵感是石狮子造型;而虎头局的LOGO是虎头造型,字体设计复古,“出片率高”“发朋友圈好看”对年轻人进店消费非常有吸引力。

两家门店风格类似

图源 / 品牌官方微博

新中式烘焙品牌更愿意出现在商场内。CIC灼识咨询合伙人朱悦认为,这些品牌瞄准了年轻人客流量集中的商圈和购物中心,与传统中式点心品牌形成了差异化竞争,后者多以超市和街边零散摊位的形式售卖。

将年轻人吸引到店后,再针对年轻人的喜好进行“下单引导”。

与传统点心按盒卖、论斤称相比,墨茉和虎头局两家都可以按“个”卖,满足年轻人“多买几种试试”的消费心理。同时,按“个”卖,并不意味着客单价低。根据大众点评的用户平均买单价格可以看出,客单价预计在20-45元左右。为了进一步提高客单价,两家都选择搭配饮品SKU进行售卖,单瓶饮品价格在12-16元之间。

这两家品牌在产品设计上,也在“迎合”年轻人。

墨茉和虎头局的招牌是新中式烘焙,但事实上菜单设计更偏“中点西做”,将中式点心与西式糕点进行融合,抛弃传统糕点的酥饼、糕、糖、团等主打品类,以“麻薯”这个不太常见的中式点心占领“用户心智”。墨茉的招牌产品是鲜乳咖啡麻薯;虎头局的热门单品是黄油提子Q麻薯。

从菜单也可以看出,墨茉菜单中常见的品类偏西式糕点,比如超级芝士脆、脆皮泡芙、马卡龙等,在低糖等用料上发力。而虎头局的中式点心的比例更高,比如脆苔肉松小贝(和鲍师傅同品类)、虎皮卷等,在口味的年轻化上发力,比如榴莲味的馅饼。

两家品牌的菜单热销款,多为中西点结合

图源 / 大众点评

据界面新闻报道,75%的烘焙门店消费者是年龄在20-35岁之间的年轻群体。而这批消费者拥有强烈的本土文化认同感,在口味上没有对中国传统烘焙点心的依赖。

“新中式烘焙品牌通过将中式点心的食材与部分西式烘焙方式进行融合,打破消费者对传统中式点心口味的认知,努力跳出中式糕点的刻板印象,来吸引消费者。”朱悦对开菠萝财经表示。

两家品牌的创始人在采访中都提到了选择麻薯作为王牌产品的原因——有咀嚼感,这是休闲零食才有的属性。两家还对麻薯进行了“小型化”改造,变成“一口一个”。也就是说,两家品牌本质上将中式糕点变成了一种零食,拓展了食用场景,更适配逛街、追剧等,更吸引年轻人。而且麻薯不支持扫码点单、每人限购两份,只能现场排队买,侧面进一步引导年轻用户进店。

不过,身为食品品牌,消费者买不买单,还是要靠消费者的嘴巴决定。

墨茉和虎头局在推广时,都主打低脂低糖、现烤现卖,以贴合很多年轻人追求的健康饮食理念。但实际上“齁甜、甜到悲伤”“太咸且腻”“冷了全部黏在一起”等评价,频繁出现在两家的用户评论中。

有业内人士称,门店和服务只是吸引年轻人的一种方式,但真正决定一家烘焙店生命力的是它的品类和口味。

口味党嫌弃VS资本追逐?

向年轻人靠近的结果就是,这两家新中式烘焙品牌,“火”了。

“不过几个月,长沙五一商圈已经遍地是墨茉。要说有多好吃也不觉得,各家烘焙大同小异,口味没啥区别,当外地游客人手一个墨茉大纸袋,说明她赢了。”一位当地食客在大众点评称。

事实上,两个新锐品牌在接受着一批又一批打卡排队者的考验,在店铺运营和管理都出现了一些难题,而网红店特有的打卡、排队,又加速暴露了这些问题。

这两个品牌在大众点评APP上评论数过千的店铺,“排队久”相关的评论能占到70%以上。有不少冲着开业活动去的用户表示,“为排队操碎了心”。

或许是排队现象,放大了店面管理混乱的情况,如外卖和现场排队的订单交错、漏装或错装等。“店员一边点单,一边还要接外卖的单子,现场与外卖一起催,没有接待能力却要做外卖,很混乱。”有用户评论称。另有不少外地游客评论称,自己排了很长的队伍才买到,回到家一看,才发现店员漏装或错装了。

两个品牌门店都排长队

图源 / 大众点评

由于天气和包装的影响,食材的“娇气”特性也被放大,影响食用口感。开菠萝财经翻看大众点评用户评论发现,两家的王牌产品麻薯,都需要趁热吃,但这一明星产品只能排队购买不能扫码点单,排队时间长加一整袋放置的包装,使食物“坨到一块”,“口感也变硬”。泡芙单品也出现了类似情况,有网友称,直接用袋子装的泡芙如果不立即食用,会出现“内陷外渗,表皮扁塌,品相糟糕”的问题。

用户对产品包装的吐槽

图源 / 大众点评

当然,最受关注的是环境卫生问题。“点心烤完就放外面,亲眼看到黄油提子上有苍蝇”,“食品柜敞开着拖地,怀疑拖把扫到最下层的食品”,“试吃台不分装,所有人伸手去拿,真的卫生?”等评价,也表现出用户的担心。

这与两家品牌都处在扩张期不无关系。在公开报道中,墨茉和虎头局都是光鲜的资本宠儿。

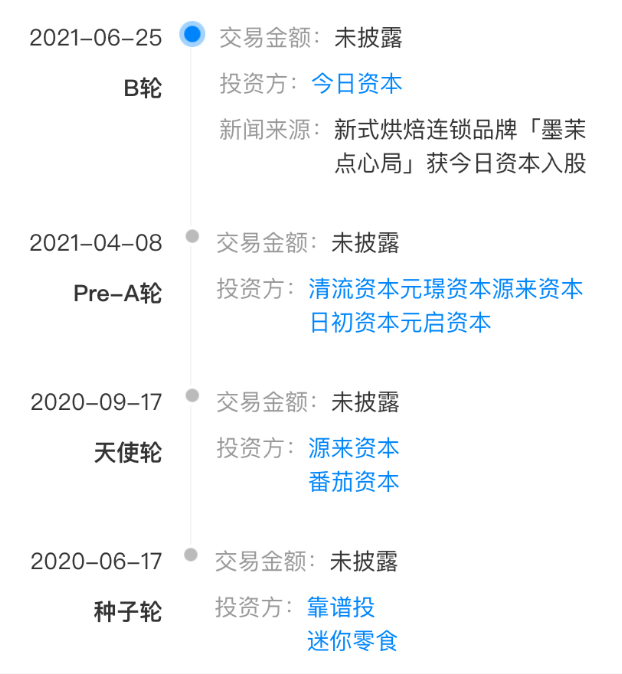

墨茉点心局从去年6月成立至今只有一年多时间,便完成了四轮融资,投资方包括清流资本、元璟资本、日初资本、今日资本等。今年6月的B轮融资后,市场流传其估值达到15-20亿元。另据晚点Latepost披露,其已获得第五轮融资,腾讯入局,投后估值抬升至50亿元。尽管该消息很快被品牌方否认,但即便按20亿元估值计算,拥有20家门店的墨茉,单店估值也达到1个亿。

墨茉点心局融资历程

图 / 天眼查

单店一个亿的估值,高到难以想象。喜茶官网显示其门店数为839家,按最新估值600亿元计算,单店估值约7000万元;奈雪的茶6月初开店556家,市值144.86亿元,单店估值约2605万元。成立时间最短、门店最少的墨茉,单店估值反而是最高的。

比墨茉成立早一年的虎头局,见势赶在墨茉融资之后的一个月宣布了5000万美元的A轮融资:GGV纪源资本和老虎环球基金联合领投,红杉中国、IDG、天使投资人宋欢平跟投。这是其时隔不到半年后的又一轮融资。

虎头局融资历程

图 / 天眼查

朱悦告诉开菠萝财经,通过开拓新城市、抢占新城市的高势能点位,抢占消费者心智,成为虎头局和墨茉当下的关键竞争点。

目前虎头局已经开出两个城市的8家门店,其中广州有2家,长沙有6家;墨茉采用密集开店的打法,在长沙开出20家门店(其中3家显示暂停营业),还有9家显示 “待开业”,大部分集中于长沙的核心商圈五一广场。

融资后,两家公司的创始人都透露出要开启全国性扩张之路的消息,虎头局或将在上海开店。但快速开店,门店运营将承受更大压力。在如此高的运营压力之下,据媒体报道,虎头局宣布成熟门店的坪效上探到2万元,单月营收一度达到127万元,墨茉的单店营收约100万元/月。

对此,有投资人表示,“2万的坪效实在过于‘好看’了。”他称,这样的单店模型最多只有某一两个店铺的某几个月达到了,从其实际的运营情况看,坪效几何有待进一步验证。

线下烘焙生意,归于餐饮赛道,以渠道规模打底,运营为基础。“从选址到整个经营的细节都很重要,在快速开店的情况下,打磨不好,就可能会出很多问题。”春泥资本合伙人周文静也持相同观点。

全国连锁头部尚未出现,新式烘焙玩家更需耐心

年轻的墨茉和虎头局,靠一己之力向资本市场展示了一个性感的线下餐饮新赛道,拉高了整个新中式烘焙赛道的估值。

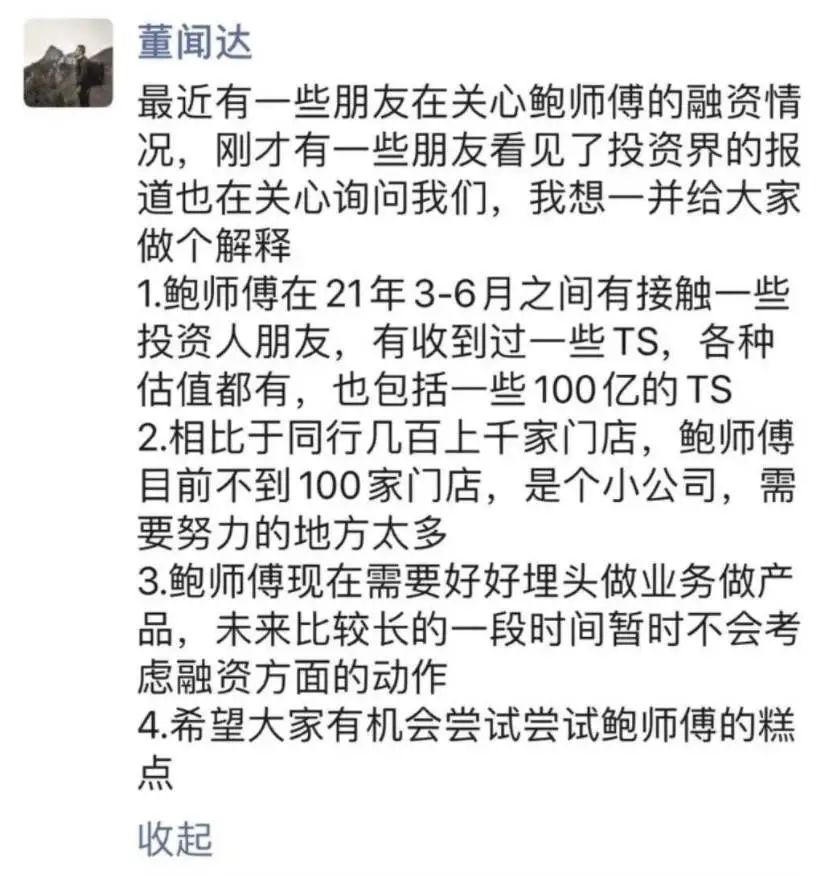

资本抢不到、投不进墨茉和虎头局之后,便将目光投向了其他区域性的中式烘焙品牌。南京的泸溪、合肥的詹记、苏州的百年同龢,起源于北京的鲍师傅等,这些原本没有接触过VC的品牌,也开始考虑开放融资。

据媒体报道,2013年诞生于南京的泸溪河已经开放了首轮融资,估值达到50亿元甚至更高,而鲍师傅在2017年A轮融资后,也于今年上半年开始重新接触投资人。

鲍师傅工作人员发布的关于融资传闻的朋友圈

不过和墨茉以及虎头局一样,到目前为止,新烘焙行业仍然以区域性小连锁为主,格局分散,暂未出现全国连锁的头部品牌。

“之所以还没有出现头部品牌,是因为新中式烘焙赛道虽已发展多年,但跟其他所有餐饮零售行业一样,就是一个普普通通的靠运营的行业,没有什么行业红利。”周文静称,长期来看,在各类新式产品不断涌出、产品复刻性较强的烘培行业,不一定只能剩下墨茉和虎头局的国潮风格。

因此,如何跳出主阵地,向全国其他城市扩张,成为了整个新式烘焙赛道发展的一大难点。

朱悦补充道,尽管一些新的中式烘焙品牌已经将生产过程标准化、中央化,但仍需要在店内进行半成品再加工。为保证产品质量、控制运输半径,这些中式烘焙品牌需要打造供应链及门店加工区域,也就给门店扩张带来较大的资金压力。

另一大难点是,在快速扩张的同时,如何保持高标准的运营,增加用户粘性。

朱悦认为,很多品牌在无序扩张中过于看重商业性,丧失了品牌与用户之间的关系。想要长期在这个赛道发展下去,新式烘焙品牌需要在不断扩张和不断上新的同时,加强对产品和店面质量的管控,以及对用户粘性(复购)的培养。墨莉和虎头局的用户评价或许就是提醒。

或许是因为墨茉、虎头局两家都在菜单上增加了茶饮SKU,把这两家比作新茶饮界的喜茶、奈雪的观点并不少见。那“烘培+饮品”的复合经营模式,是否值得整个中式烘焙行业参考?

实际上,“烘培+饮品”的模式并不好做。中国食品产业分析师朱丹蓬称,“早期的85度C,后期的奈雪的茶,都是烘培+饮品的模式,长时间处于亏损状态。这样的经营模式对于供应链、门店运营、出品品质、服务体系和客户粘性的要求都很高。”

社交媒体种草、爆品引流、高密度抢占商圈,这些成就新茶饮的打法正在新中式烘焙上逐一复制,这种打法起势虽快,但要持续创新、持续吸引年轻人并非易事。周文静称,几年前风靡一时的皇太极、西少爷、雕爷等互联网餐饮新锐品牌,已经成了“时代的眼泪”。

“年轻人普遍没口味忠诚度,中式烘焙只是又一个被资本催生的赛道,但年轻人能让品牌上头,也能让资本转身,只能慢慢来。”她表示。