IPO案例:股东层面的员工如何进行IPO的股权激励?

导读:股东层面的员工如何进行IPO的股权激励?

百洋医药:股东层面的员工如何进行IPO的股权激励?

评析

1.发行人的股权激励是存在两种比较特殊的情况:一种是员工持股平台里存在控股股东及关联方企业任职的员工;一种是控股股东集团以及关联方的员工通过持有集团公司股份间接进行股权激励。

2.对于第一种情形,其实还比较好理解,也符合规则,主要就是集团公司架构下存在多重任职的情形,最典型的比如:发行人的高管或者中层管理者同时可能兼任关联方公司的董事或者监事。这种情况下是符合IPO审核的人员独立性原则的,这种情况下,这些员工同样是发行人的员工,进行股权激励并没有任何不妥。

3.对于第二种情况,实践中一直是有争议的,那就是发行人股东层面的员工是否可以作为股权激励的对象,是否可以成为发行人员工持股平台的出资人。具体到本案例,至少认为发行人对股东的员工激励是不违反任何规定的,同样也可以实现激励措施,是可以操作的。当然,也有两个细节问题值得注意:①员工并没有在员工持股平台持有股份,而是通过股东间接持有发行人股份;②因为股东员工并没有对发行人有贡献,因而也不存在股份支付的情形。

4.对于第二种情形提到的第一个细节问题,小兵觉得就算是股东员工直接持有发行人股份,也不是本质的障碍。对于第二个股份支付的问题,小兵倒觉得只要是有激励的事实,那么应该从审慎的角度进行股份支付的确认。

股东员工在发行人层面进行激励

根据审核问询回复,发行人4个员工持股平台合伙人存在控股股东百洋集团及其控制的其他企业员工。陕西普禾现由发行人前员工宋萧、李卫庆控股,宋萧为发行人股东天津晖桐合伙人,李卫庆为天津慧桐合伙人,陕西普禾曾由发行人控股股东的全资子公司百洋诚创持股51%,报告期内陕西普禾与发行人存在交易的情形。

一、相关员工持股平台向发行人增资的款项来源,是否存在代为出资、股份代持或其他利益安排,是否存在发行人、发行人控股股东、实际控制人及其关联方向该等合伙人提供资金的情形

发行人员工持股平台天津皓晖、天津晖众、天津晖桐、天津慧桐向发行人增资的款项均为其自有资金,出资份额均为其本人真实持有,不存在代为出资、股份代持或其他利益安排。不存在发行人、发行人控股股东、实际控制人及其关联方向员工持股平台合伙人提供资金专项用于购买发行人股份的情形。

二、4个员工持股平台合伙人同时在发行人及控股股东或其控制的其他企业交叉任职的情况,是否影响发行人人员独立性;以发行人作为员工持股平台投资标的的原因及合理性

(一)4个员工持股平台合伙人同时在发行人及控股股东或其控制的其他企业交叉任职的情况,是否影响发行人人员独立性

4个员工持股平台合伙人同时在发行人及控股股东或其控制的除发行人以外的其他企业交叉任职的情况如下:(略)

其中:

1、付钢、陈海深、朱晓卫、宋青四人本身即为百洋医药的创始人并合计持有控股股东百洋集团100%股权。该等四人作为百洋集团的创始人及股东,整体参与管理百洋集团下属控股企业并在其中担任董事、监事等职务具备合理性。

2、李丽华系百洋集团作为发行人股东向其委派的监事。百洋集团作为发行人控股股东,向发行人委派企业员工担任发行人监事,系正常的商业安排,具备合理性。

3、王国强、李震在控股股东或控股股东控制的其他单位担任董事、监事等非管理、行政职务,原因为:百洋医药及百洋集团由同一批创始人及主要核心人员团队创立并实际管理,在满足《管理办法》、《上市规则》等法规以及自身《公司章程》要求的条件下,发行人少量高管、员工兼任同一控制下的其他企业的董事、监事系正常的商业安排,具备合理性。

此外,发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员未在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他行政职务,不在控股股东、实际控制人及其控制的其他企业领薪。发行人的财务人员不在控股股东、实际控制人及其控制的其他企业中兼职;发行人的董事、监事、高级管理人员的任命程序均符合发行人《公司章程》及其他内部制度的规定,不存在股东、其他任何部门或单位或人员超越发行人股东大会和董事会作出人事任免的情形;发行人拥有独立于各股东单位和其他关联方的员工,具备独立的劳动人事管理机构和管理制度,并独立与其员工签订劳动合同。

综上,发行人的人员独立,上述人员交叉任职合法合规,具有合理性,且涉及人数较少,不会对发行人人员独立性造成重大影响。

(二)以发行人作为员工持股平台投资标的的原因及合理性

非发行人员工以发行人员工持股平台作为投资标的具备合理性,理由如下:

1、上述员工持股平台取得股份的方式为:通过购买百洋集团持有的股份。该等股份取得方式并未损害其他投资者的权益;

2、发行人作为一家民营非上市企业,法律并未限制其进行股权激励的对象范围。在不影响控制权,亦对其他股东和公司经营不构成不利影响的前提下,发行人可以对具备合理商业逻辑的对象进行激励,该行为法律并不禁止;

3、作为百洋集团体系下业务最为成熟、最先尝试登陆资本市场的重要板块,发行人的上市是对百洋集团及其他下属子公司的有力鼓舞和激励。百洋集团将其持有的股份转让给其控制企业的核心骨干人员,这一安排可以使相关人员更加切实地享受到资本运作的成果,有利于增强百洋集团整体的凝聚力,促使百洋集团整体长稳发展,对百洋集团的发展起到正面促进作用,具备合理性。

三、补充披露非发行人员工的合伙人是否存在为发行人提供服务、技术或其他利益安排的情形,股份支付的会计处理是否符合《企业会计准则》相关规定;非发行人员工是否单独计算股东人数,核查并说明发行人股东穿透计算后是否超过200人

(一)补充披露非发行人员工的合伙人是否存在为发行人提供服务、技术或其他利益安排的情形,股份支付的会计处理是否符合《企业会计准则》相关规定

1、天津皓晖、天津晖桐、天津晖众、天津慧桐中非发行人员工情况如下:

(1)已从发行人离职的员工

(2)控股股东百洋集团及其控制或参股的除发行人以外的其他企业的员工

(3)其他非发行人员工

2、上述合伙人是否存在为发行人提供服务、技术或其他利益安排的情形

除从发行人离职的员工曾在任职期间为发行人提供服务外,上述非发行人员工合伙人不存在其他为发行人提供服务、技术或其他利益安排的情形。

3、股份支付的会计处理是否符合《企业会计准则》相关规定

根据《企业会计准则一一股份支付》,股份支付需满足“是企业与职工或其他方之间发生的交易”、“以获取职工或其他方服务为目的”等条件。

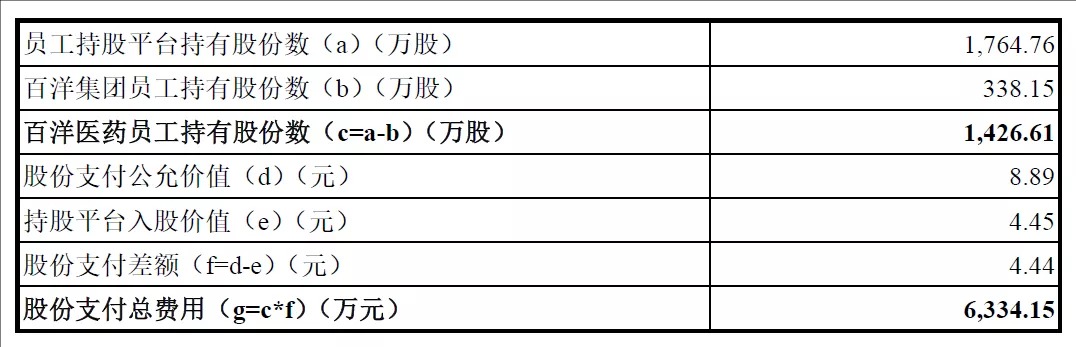

由于百洋集团及其控制的企业以及被百洋集团委派前往其他单位任职(黄海制药)的员工并未在公司任职,亦不存在其他为发行人提供服务、技术或其他利益安排的情形,故在计算股份支付总费用时未包括该等股权数。

发行人股份支付具体计算过程及计算结果如下表所示:

(二)非发行人员工是否单独计算股东人数,核查并说明发行人股东穿透计算后是否超过200人

截至本回复出具日,发行人共13名股东,全部为企业股东。其中:

持股平台包括天津晖桐、天津慧桐、天津皓晖、天津晖众和天津清正,该等持股平台均由个人直接持股,穿透打开并剔除重复人员后共涉及165名自然人;

百洋诚创为百洋集团全资子公司;百洋集团4名自然人股东均已出现在上述持股平台中,不重复计算;百洋集团及百洋诚创各计算为1名;

北京红杉、北京君联、上海皓信桐、西藏群英均为已备案的私募基金,该等4名股东各计算为1人;

北京新生代、广发乾和的股东分别为自然人温志武及上市公司广发证券,该等2名股东各计算为1人。

综上,在未考虑员工持股平台的合伙人是否为发行人员工的情况下,发行人持股平台间接持股股东165人及其他股东8人之和为173人,未超过200人。

四、陕西普禾的历史沿革、主营业务及主要财务数据,说明发行人向前员工转让该公司股份的原因及合理性,交易定价是否公允;陕西普禾向发行人采购的主要内容,包括但不限于产品名称、采购数量、采购单价、终端客户等,并结合向第三方销售的价格说明相关交易定价的公允性。(略)

小兵评析

1.关于两票制对医药行业的影响这个问题,现在已经不是什么新鲜话题,讨论很多,结论很明确,案例也很丰富。

2.具体到这个案例,主要是想说明一下从医药流通行业的角度怎么体现两票制的影响问题,当然因为这块业务在发行人收入中的占比并不是很高,感觉不是那么典型,不过趋势还是很明显,影响也是很大的。

两票制对医药渠道商的影响

2018年开始,两票制在全国范围内全面实施。公司自有批发配送业务区域内,公司对医院渠道的销售全面采用服务费支付的模式。发行人核算销量并计算服务费的具体方式,如何保证服务费计算所依据的销量与实际销量相一致。

一、补充披露在实施两票制的区域,医药配送企业针对医院渠道销售采用服务费方式是否为行业惯例,上述收费模式是否实质规避“两票制”的监管政策,是否存在被相关主管部门处罚的风险,是否涉及重大违法违规行为

(一)在实施两票制的区域,医药配送企业针对医院渠道销售采用服务费方式为行业惯例

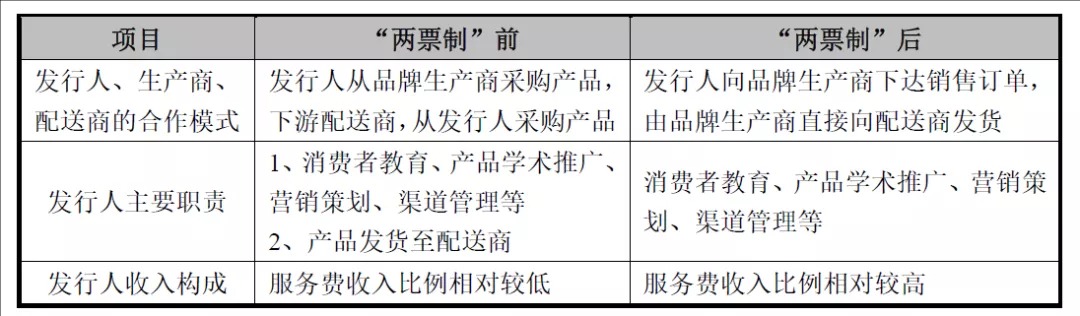

1、两票制实施前后,发行人的主要职责未发生变化,服务费方式符合公司的业务实质

“两票制”前后发行人的业务模式如下:

在“两票制”实施前后,发行人主要职责未发生变化,收取品牌服务费的方式和品牌运营商提供品牌运营服务的实质也较为契合,是对公司为品牌所做的消费者教育、产品学术推广、营销策划、渠道管理等服务的对应报酬,具有合理性,符合品牌运营业务的本质。

2、品牌运营业务收取服务费在两票制之前即长期存在

根据智飞生物(300122)披露,在2011年4月,智飞生物和默沙东签订《市场推广服务合同》,约定双方的业务模式为智飞生物在中国大陆区域内为默沙东的疫苗产品提供市场推广服务和销售,默沙东向智飞生物支付品牌服务费。

在两票制实施之前,品牌运营业务收取品牌服务费的结算方式已经存在。

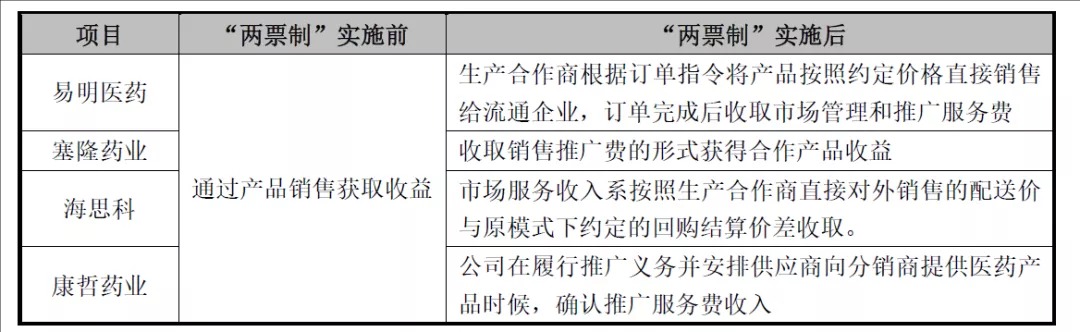

3、同行业公司收取服务费的模式较为常见

根据公开资料披露,“两票制”实施后,多家医药上市公司均存在收取品牌服务费的情况,具体如下:

根据上述公司公开披露文件,业务模式调整后其生产经营和盈利情况未受到重大不利影响,收取品牌服务费的形式符合行业惯例。

(二)上述收费模式不存在规避“两票制”的监管政策的情形、不存在被相关主管部门处罚的风险、不涉及重大违法违规行为

发行人品牌运营业务下,承担推广及销售对接职能并收取品牌服务费,权利责任对等,符合行业惯例,不存在因此被行政处罚的风险,主要原因如下:

1、“两票制”政策的主要目的是为了规范药品流通秩序,并非为了改变药品生产、流通各环节的职能

根据相关实施文件规定,“两票制”政策旨在深化药品流通领域改革,净化流通环境,规范药品流通秩序,压缩中间环节,理顺药品价格,打击药品购销中的违法违规行为,并非为了改变药品生产、流通各环节的职能和合理收益。

如上所述,两票制实施之后,发行人在品牌产品推广、销售及供应商与经销商对接方面仍发挥主导作用,其通过品牌服务费获取合理收益并不违背两票制政策的宗旨。

2、发行人收取品牌服务费的行为不违反相关法律法规强制性规定

发行人与合作方收取品牌服务费的行为,系市场经济交易主体双方意思自治的范畴,符合《中华人民共和国民法总则》、《中华人民共和国合同法》等法律的规定和精神,且不违反《中华人民共和国药品管理法》、《中华人民共和国药品管理法实施条例》、《药品流通监督管理办法》等医药行业相关法律法规强制性规定。

3、发行人已取得政府相关部门出具的合规证明

根据两票制政策规定,食品药品监督管理部门对药品流通企业进行监督检查时,应当将企业实施两票制情况纳入检查范围,对违反两票制要求的情况,应当及时通报所在省份药品集中采购机构。税务部门要加强对药品生产、流通企业和医疗机构的发票管理,依法加大对偷逃税行为的稽查力度。

发行人及其境内控股子公司已取得报告期内食品药品监督管理部门、税务部门出具的合规证明,报告期内,发行人不存在因违反“两票制”规定被处以行政处罚的情况。

综上所述,发行人承担推广及销售对接职能并收取品牌服务费的行为合法合规,且符合行业惯例,不存在因此被行政处罚的风险,不涉及重大违法违规行为。

经核查,保荐人、发行人律师认为:发行人承担推广及销售对接职能并收取品牌服务费的行为合法合规,且符合行业惯例,不存在因此被行政处罚的风险,不涉及重大违法违规行为。

二、量化分析并补充披露“两票制”及后续拟推行的“一票制”政策对发行人收入结构、财务数据以及毛利率的具体影响

(一)“两票制”对发行人收入结构、财务数据以及毛利率的具体影响

报告期内,发行人收入情况相关财务数据影响情况如下表所示:

“两票制”政策对于发行人品牌运营业务的收入结构产生一定影响,对于发行人批发配送业务和零售业务未产生重大不利影响,具体如下:

1、品牌运营业务

“两票制”对发行人品牌运营业务的影响主要为迪巧系列和泌特系列。

报告期内,因“两票制”产生的服务费分别为6,455.31万元、21,903.48万元、25,634.51万元和13,129.75万元,占发行人收入的比例分别为2.09%、6.02%、5.30%和5.42%。随着“两票制”在全国范围内实施,目前其对发行人收入及利润的影响已基本稳定,“两票制”产生的服务费占比保持稳定。

在“两票制”实施前后,尽管发行人的收入和利润结构发生了调整,“两票制”下服务费的结算原则保持了“两票制”实施之前的各方的利益格局,因此发行人的利润空间未因此发生重大变更。

2、批发配送业务

报告期内,受“两票制”政策的影响,发行人所在运营地部分规模较小、不具有核心竞争力的医药批发配送商由于难以获得上游医药生产厂商的认可,在流通渠道层级受到压缩的情况下,逐步退出了行业竞争;与此同时,公司作为山东省境内最具有核心竞争力的医药批发配送厂商之一,凭借优秀的物流配送体系和健全的医药产品品种,占领了更多的市场份额,2018年和2019年医院端批发配送收入分别较同期增长40.49%和21.59%。

3、零售业务

报告期内,“两票制”对于发行人零售业务未产生重大不利影响。

(二)“一票制”对发行人收入结构、财务数据以及毛利率的潜在影响

目前“一票制”仍属于探索阶段,山东省尚未出台“一票制”的执行细则。

未来“一票制”政策的执行,可能会对发行人的批发配送业务产生影响,而对发行人的品牌运营业务、零售业务不会产生重大影响,具体如下:

1、品牌运营业务

目前“两票制”已全面实施,面向公立医院的品牌运营业务,公司已通过服务费方式收取推广报酬。“一票制”实施后,改变的是配送企业和生产企业的结算方式,公司收取的品牌服务费不会受到实质影响。

因此,“一票制”对面向品牌运营业务影响已经在“两票制”阶段体现,“一票制”的实施不会对品牌运营业务造成进一步影响。

2、批发配送业务

由于公立医疗机构的日常用药品种结构不同,药品生产企业产品种类、配送数量也不同,无论是一家医院对接众多生产企业,还是一家生产企业服务全国几千家医院,均存在一定困难。因此,大部分药品生产企业不会采用自建配送团队和搭建销售网络,而采用委托有配送能力的药品经营企业配送到指定医院,医院(或医保局)与药品生产企业直接结算药品货款,药品生产企业与配送企业结算配送费用的方式。

全面推行“一票制”后,发行人批发配送业务的收入预计将从产品销售转为药品配送服务收入(实质为产品进销差价的补偿),收入结构将发生变化,但是整体盈利空间预计不会发生重大变化。

3、零售业务

“一票制”对于发行人零售业务预计不会产生重大不利影响。

经核查,保荐人、发行人律师认为:“两票制”政策对于发行人品牌运营业务的收入结构产生一定影响,对于发行人批发配送业务和零售业务未产生重大不利影响;目前“一票制”仍属于探索阶段,山东省尚未推行“一票制”政策,发行人已于招股说明书中补充披露若推行“一票制”政策可能对发行人收入结构、财务数据以及毛利率的潜在影响,相关风险已进行了披露。