从资本化率和格兰购物中心改造看“轻资产”的无奈

导读:对格兰购物中心的挑空回填工程的分析虽然非常简单,但是很好地诠释了商业地产盈利模式是“租金收入+资产增值”,以及收益、资本化率、资产增值和开发利润之间的关系。

撰文/王玮

一

从利率到资本化率

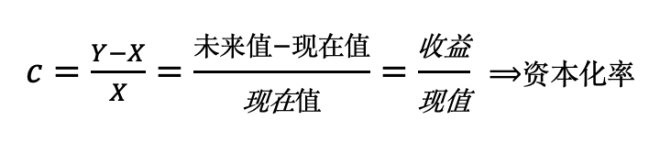

如果你年初存入银行1元钱,年利率4%,到年底,1元钱变为1.04元, 则有算式:

1.00 *(1+0.04)=1.04

这个大家都很熟悉。现在,把问题换成:如果要获得4分钱利息,年初需要存入多少钱?相信大家马上会说1元钱。

现在,把问题再变成一个可以产生4分钱收益的物质现在价值多少?(这时我并不知道是1元钱或价值1元的某种物质),这其实就是商业地产的本质问题了,即根据某一资产的未来收益确定该资产的现在价值。

我不但不知道这一资产的现在价值(1元),也不知道未来价值(1.04元),但是我知道这个资产可以产生0.04元的收益(1.04—1.00),那么这一物质现在值多少钱?

现在以X代表现在值,c代表收益率,Y代表未来值,得方程:

X(1+c)=Y

现在的问题是,求c的收益率?那么,很容易得出:

在这个公式或方程的变化中,原来的利息变成了现在的资本化率,利息和资本化率本质都是一种收益率。这样,利息公式的转换最直白地揭示了资本化率的本质,即以资产的未来收益确定现在价值的比值或转换率:

估值=收益/资本化率

这就是购物中心或者商业地产的收益法的估值公式。对资本化率最直白的理解就是资产的变现能力。理解了资本化率,你就知道具有稳定收益的资产是可以变现的,而不只是房地产商造好房子后出售才能变现。

二

格兰购物中心改造的分析

图1:格兰购物中心挑空回填改造

资料来源:Azurium Asset Management Document.

图1为格兰购物中心,可以看出该购物中心只是一个非常简单的两层购物中心,为了保证良好的通透性,二层屋顶的阳光可以通过较大的挑空(VOIDS)直射到一层。

但是随着时间的进展,商圈人口和收入都在增加,所以需要增加租赁面积。怎么解决呢?大家可以看到这个挑空已经被木板的围挡包围。

这是一个通过填回部分挑空来增加租赁面积的工程。而且工程都是晚上购物中心关门后进行,不影响白天的正常营运,因而也不会影响格兰购物中心的资本化率。

图2 格兰购物中心调控改造后的图景

资料来源:Azurium Asset Management Document.

图2是改造完成后填回的空间,位置在二楼。填回的楼板直接面对二楼屋顶的天窗。可以看到一半的填回区域租给了一家咖啡厅,另一半还可以作为短租或活动推广之用。

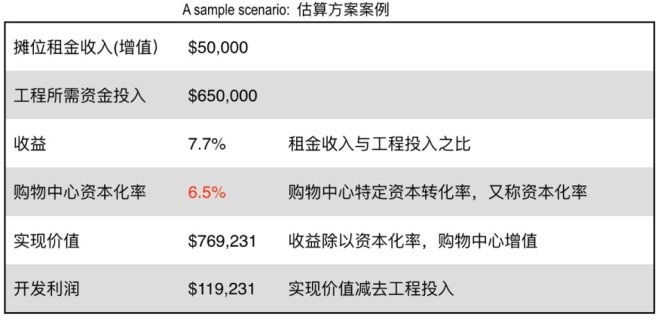

图3 关于收益和资本化率以及开发利润(资产增值)的说明

资料来源:Azurium Asset Management Document.

图3是这个改造工程的收益、资本化率和开发利润和资产增值的分析。

通过填回挑空的改造,新增摊位增加年租金收入5万元(第1行),但是改造工程的投入包括人工和材料共计65万元(第2行),所以改造的投资收益为7.7%(50,000/650,000=7.7%,第3行)。

关键数据是稳定营运的格兰购物中心资本化率6.5%(第4行)。格兰购物中心的净营运收入是1万元,所以估值约为15.4亿元(1/6.5%=15.4)。而对于一个具有6.5%资本化率的购物中心,新增的5万元收入意味着什么?

将5万元的新增租金权当收益,除以资本化率6.5%等于76.9万(第5行),也就是说5万的租金收入根据6.5%的资本化率立刻实现价值76.9万,就是整个格兰购物中心的资产价值在之前15.4亿元的基础上又增加了76.9万元的价值。

如果仅从这个回填工程的本身看,76.9万的实现价值减去65万的改造投入,还实现了11.9万(76.9-65.0)的开发利润。(注意,并不是只有房地产可以赚取开发利润的!)

三

从格兰购物中心改造看“轻资产”的无奈

对格兰购物中心的挑空回填工程的分析虽然非常简单,但是很好地诠释了商业地产盈利模式是“租金收入+资产增值”,以及收益、资本化率、资产增值和开发利润之间的关系。

假设这是一家轻资产公司帮助实现的,那么按照通常三七分成的约定,轻资产服务的提供方只能分享一年1.5万元的租金收入(50,00030%=15,000),但是76.9万的资产增值则完全不属于你(别说30%,就是1%也没有),那11.9万的开发利润更是与你无关。尽管这些其实都与你的努力直接相关,因为你不拥有资产,放弃了商业地产盈利模式中的资产增值。

按马克思《资本论》的资本运动的逻辑,商业地产的资本运动主要由“不变资本+可变资本+剩余价值”构成。而主要由人力资本组成的可变资本占据商业地产总资本的比重约为三分之二,所以按目前的轻资产的租金三七分成的比例来看,人力资本得到的回报相对于付出是非常不对称的。

从经济学的角度,还要看机会成本和经济利润。简单来说,如果一个人打工可以轻松收入100万元,但他选择创业,一年辛苦却只赚得50万元,从机会成本上讲,他损失了50万元。从财务账面上看,他虽然有50万元的财务利润,但是从经济利润上也是净亏50万元。

国内目前轻资产盛行,其实是盲目追求规模发展的一种无奈。而通过资本化率和格兰购物中心改造案例的剖析可以使这种无奈更清楚地得以揭示。

国内行业的一个普遍问题是忽视商业地产作为资产的价值意识。早年国内关于购物中心的定义[1]也只是对表面现象的描述,没有涉及资产的本质,容易引起购物中心和百货概念的混淆,忽略了购物中心价值构成要素中更重要的资产因素。

近年,特别是在新冠疫情之后,笔者通过对前沿的复杂系统理论和网络思维的研究,对不确定性和规模的法则等有了更深入的认知。在分析2020年度国际和国内市场购物中心综合表现的时候,笔者通过资本化率对购物中心表现的抗跌性给予了更多的关注。同时也对一些基本问题有了更深刻的思考。

[1] SB/T 10813-2012, 购物中心业态组合规范: 多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。这种商业集合体内通常包含数十个甚至数百个服务场所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健康休闲等。