急速扩张的消费新品牌,是购物中心的新希望么?

导读:消费领域的资本火热是给予品牌和商场的“礼物”,但当潮水退下时,希望本已不轻松的购物中心们,没人在裸泳。

来源/Mall先生

商场仍应基于对消费者和自身项目的研判,而不是简单迎合品牌的“钞能力”,来做出决策。

今年商业地产的从业者们,相信都会有一个感觉,尽管消费还没有完全复苏,但资本市场对消费赛道的热情,却异常高涨。

我翻了下,几乎在“每周Mall事”的每一期里,都会有XX品牌完成X轮融资的资讯,来自高盛亚洲的数据显示:去年的全球资本市场,消费板块募资约300亿美元,而今年上半年该板块已经完成募资就有约250亿美元。

金钱漫灌之下,一大批初创、或是被重新发现的新品牌正在加速崛起和扩张,这会对购物中心产生哪些影响,是本文试图探讨的问题。

01

资本追捧,消费品牌大热

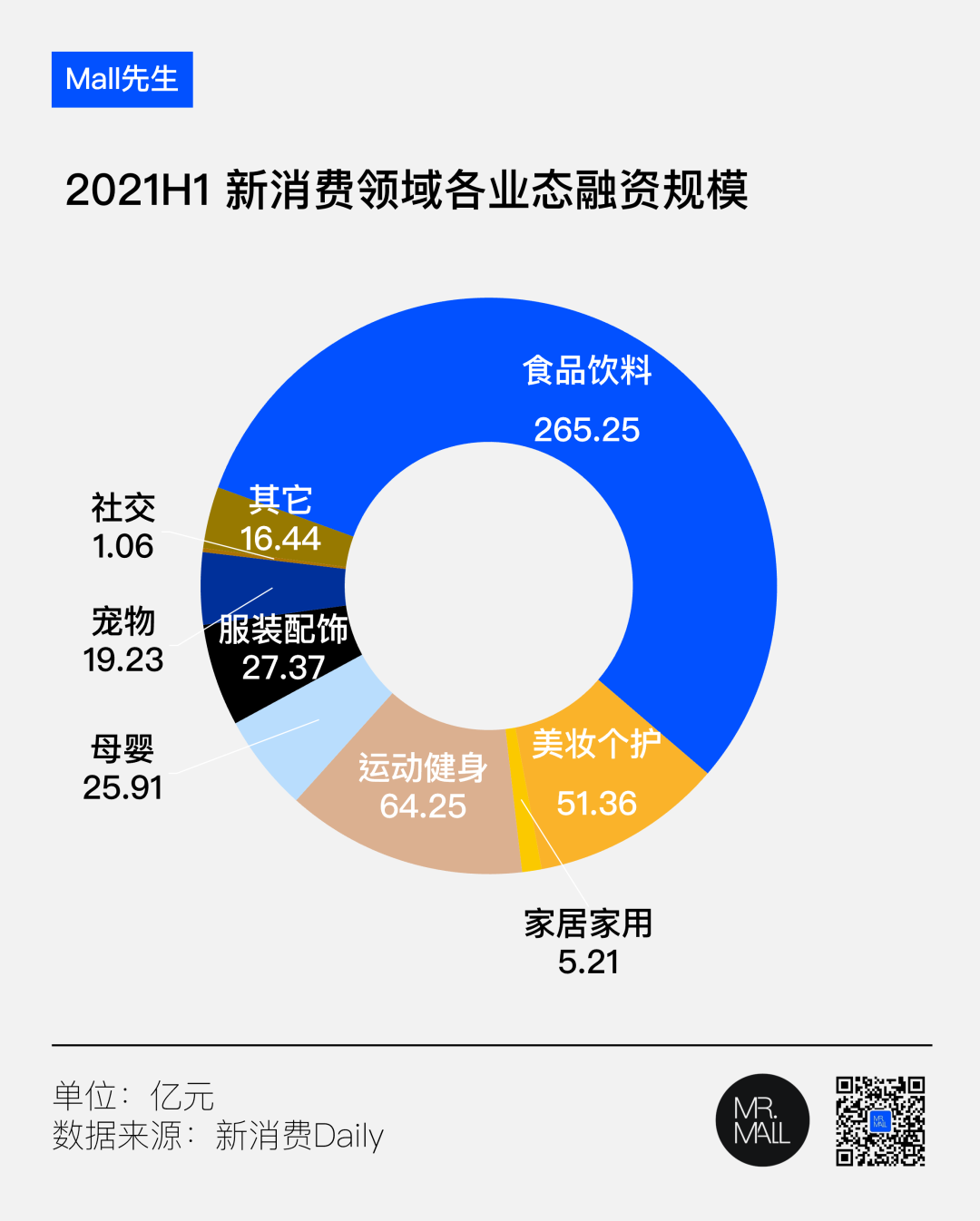

2021年上半年,据不完全统计,国内新消费板块共有333起融资事件,融资金额超500亿。总体而言,集中在餐饮、运动健身、美妆个护三大业态。

细分品类上,如下两个方向特征明显:

1、茶饮、轻度酒和咖啡是最热赛道。

从去年开始火热的饮品赛道,今年持续疯狂融资。茶小空、tea'stone、Manner Coffee、元气森林均曝出多轮融资,喜茶估值600亿、奈雪的茶登陆港股更是行业重磅。

“奈雪的茶”在港交所上市 | 来源:网络

2、粉面品类成为资本的新宠。

食品饮料的大类中,快餐、小吃异军突起。得益于数字化、供应链的进步对行业标准化的推动,使得这一传统以街边小店为主要形态的品类,具备了规模化扩张的可能性。

劲面堂、五爷拌面、遇见小面、马记永、陈香贵、霸蛮米粉等等一大批新兴品牌,先后获得如红杉资本、金沙江创投、IDG、碧桂园创投、鼎晖VGC等机构的投资。

估值近30亿元的“遇见小面” | 来源:网络

02

融资热潮下的“千店大跃进”

对比去年,今年投资人们对于线下店的重视程度有了大幅提升。

典型如咖啡赛道,去年是三顿半、永璞、时萃等线上精品速溶咖啡品牌的辉煌时刻,今年风头则转向了M Stand、Tim Hortons、manner等线下品牌,其每一轮融资都是亿元规模。

估值约40亿元的“M Stand” | 来源:网络

而三顿半、永璞等品牌,对于新一轮融资,也都表示要用在开设线下体验店上。

投资人的关注,驱动了品牌的扩张意愿与强度。

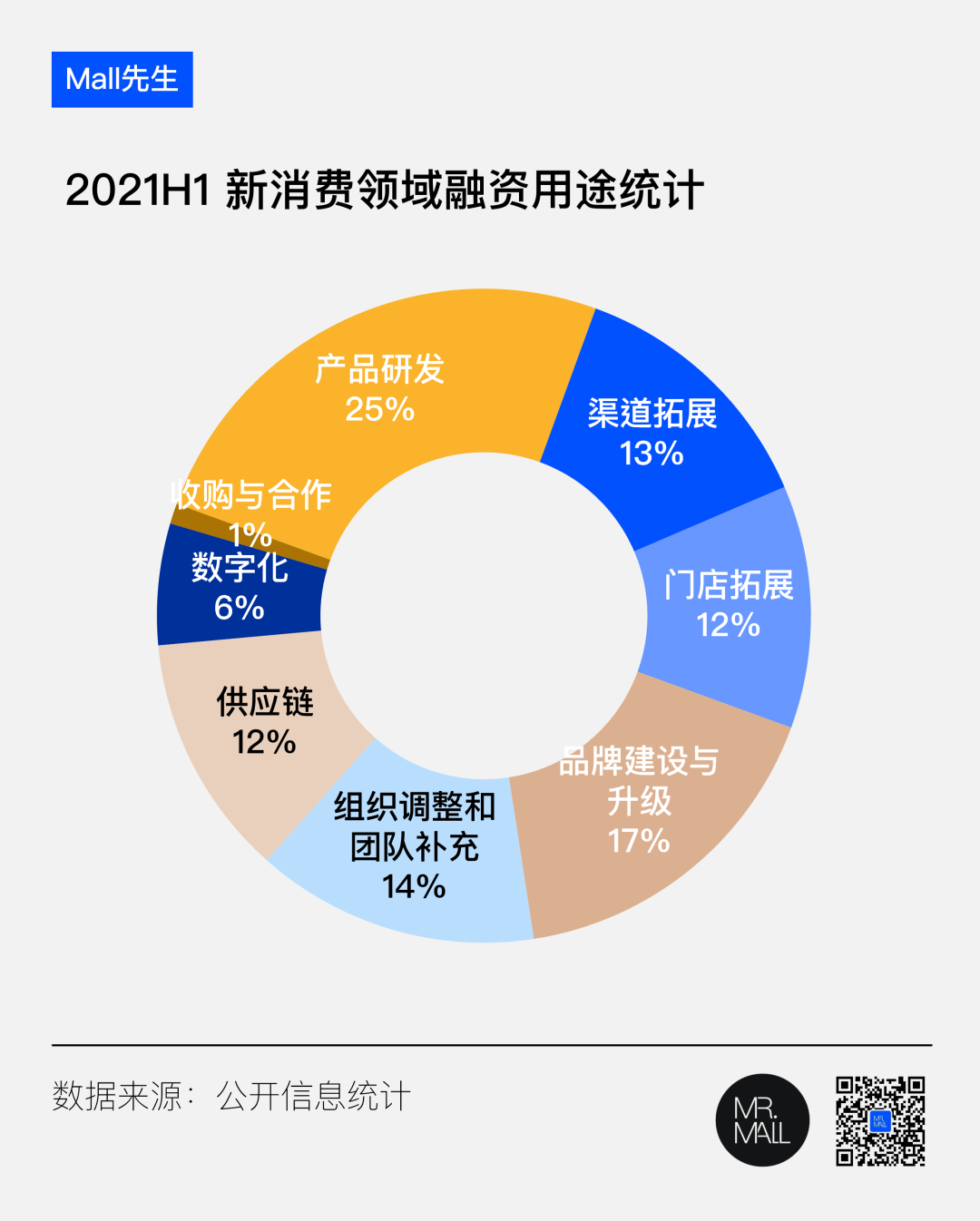

我根据品牌发布融资信息时的相关表述,做了个统计。如果将“门店拓展”和“渠道拓展”视为同一大类,那么其被提到的次数,和“产品研发”一样,居于融资用途榜首。

而这其中,提及“门店拓展”最多的,是饮料和餐饮业态,而拓展目标,则都瞄准了“千家门店”。

蜜雪冰城获得20亿元注资后,预计今年门店增至20,000家,平均每天开出10家;

Manner今年的开店目标是400~500家,2023年年底计划开到1,000家;

前3年仅开出10家门店的M Stand,融资后以每月新开10店的规模加速拓展;

2020年底只有100多间门店的“遇见小面”,计划3年内门店数量增长至1,000间;

上半年总店数不足100的“霸蛮湖南米粉”,目标今年门店数量达400家,2022年突破1,000家。

无论是为了抢夺市场占有率,还是提升规模来优化运营效率,甚至就是为了完成对赌协议,这些在资本热潮下不差钱的品牌,正集体复制着当年瑞幸在拓店方面的狂飙突进。

03

品牌扩张的利好分析

首先,必须承认,这一波资本的注入,无论对于品牌,还是对于以购物中心为代表的实体商业,都带来了不少利好。

对品牌来说,更多的预算、更多的门店意味着更广的发展空间。资本在助推品牌走上开店快车道的同时,也能帮助它们在实战中不断加强产品研发、优化组织架构、整合产业链,逼迫其在优胜劣汰中自我迭代。

manner上海环球金融中心轻食店;

而对购物中心来说,不断入驻的新品牌则意味着更强的吸引力——线上品牌落地线下,带来了购物中心久违的话题效应与人气;而各类“首店”、“旗舰店”、“主题店”的概念,亦为项目场景更新、空间塑造带来了灵感与“源头活水”。

根据“商业地产志”的统计,第二季度全国343个重点购物中心,新开了4,012家门店,涉及2,734个品牌。平均每个商场,每周都有新店亮相,显然是实体商业重新焕发吸引力的重要标志。

当然,对于购物中心来说,还有一点利好或许是心理上的:

品牌方融资后的充裕资金与扩张需求,让大批一直处于苦苦招商的中小型项目,难得有了“要价”能力——“重新找回了甲方的感觉”。

04 “开店热”背后的三点建议

尽管如此,身处消费品牌拓展热潮中的购物中心经营者,仍应理性注意到:在疫情雾霾尚未散去,整体经济增长动力不足,实体消费仍未完全复苏的背景下,资本对于消费品牌的狂热追逐是不可能无限期持续的。

虽然购物中心作为场地出租方,不会面临股民高位接盘那样的破产风险,但实体店动辄几个月的腾退期、装修期、免租期,仍会使得错误的品牌选择与业态组织,给商场带来较高的代价。

因而,在面对众多新兴创业品牌的开店提案时,我想分享三点建议:

一、网红品牌不代表业绩能力。

能被各路顶级VC看上的消费品牌,固然都有其独到的优势特色,但多数也是仍在初创期、或者未经历过更大范围市场考验的新锐品牌。

被小众青睐,与为大众所喜爱之间,本身就有很长的路。更何况,跨地域进入一个新市场,是对品牌供应链、品控、跨区域管理等多方面能力的极大考验。“茶颜悦色”的老板吕良就曾说过:“不是不想出,而是出去了真的会死。”

纵使受追捧如manner,据“盒饭财经”披露,近两年对外扩张的外地门店,营业额均未能达到上海门店的水平。

北京、深圳两地门店经过一年的爬坡期基本能够稳定在日销1万元左右,但苏州、成都的门店营业额则未能达到这一业绩。

所以,不要迷信品牌BD提供给你的排队照片和经营报表。外地的顶流网红,也不一定就能在新的市场复制它自己的成功。

manner成都IFS店 | 来源:项目官微

二、规模增长不代表经营向好。

3年门店数量增长10倍的“奈雪的茶”,今年先后被新华社和国家市场监督管理总局曝光门店环境脏乱差,生产制作出现违规操作问题,显示其在快速扩张的同时,门店运营实操变形严重。

从奈雪的招股书中提到的融资资金用途中,似乎可以找到原因,

70%用于扩张茶饮店网络;

10%用于提升运营效率;

10%用于提升供应链能力;

10%用于营运资金和一般用途。

相比于扩张,品质与营运标准的提高对于许多新品牌来说,难以排上日程。但事实上,纵使门店规模可以在资本加持下实现指数级增长,但其背后运营体系的建设与完善,却绝非一日之功。

因此,那些正在快速开店的品牌,固然是现阶段招商的香饽饽,但未来是否能持续贡献稳健增长的营业额,需要业主团队深入的考察和评估。

“奈雪的茶”道歉微博 | 来源:品牌官博

三、高租金不代表未来可持续。

以前,一个项目如果有七八家饮品店,是会被业界嘲讽“填铺”的。而今天,随便找一个项目,恐怕光网红咖啡、茶饮品牌,就两只手都数不过来了。原因很简单,品牌给得起租金。

可一旦这些品牌因为前面说的种种原因经营下滑,又或者是后续融资不力等情况选择撤退时,那今天的网红泡沫,就会变成明天的业绩巨坑。

比如高瓴和大摩相继清仓减持的“呷哺呷哺”,就在创始人重新接任CEO之后,宣布关闭200家亏损门店,并废除2019年才推出的高端品牌“in xiabu xiabu”。

泡沫越大,坑越大。

将被废除的“in xiabu xiabu”品牌 | 来源:网络

更何况,钱潮汹涌之下,免不了投机者的出没。当部分创业者的商业模式已经不是to C,而是to VC时,其长远的经营结局就已经埋下了“始乱终弃”的种子。

曾饥不择食,多高租金都敢拿、公厕都敢改店面,却在财务造假爆雷之后,火速关闭各类租金过高门店的“瑞幸咖啡”,就是血淋淋的例子。

可陆振耀、钱治亚却又在今天,带着号称要快速开出500家门店的“趣小面”卷土重来,赌的就是仍然会有资本和商场,替他们买单。

在我看来,所有无视经营而追求规模、煽动投资人玩击鼓传花游戏的品牌,就像几年前,盘踞在各大写字楼内的p2p租户。

纵使它们在某一时段会改善项目的出租率和平均租金,但这样的品牌多了,就有可能导致购物中心业态配比失衡,扰乱整体定位;待到其业绩欠佳被迫撤场时,被拉升的租金如何回调也是项目上不得不面对的问题。

因此,任何一个有长远规划的项目总,都切忌为了一时的指标,去赌一个不可持续的未来。

05 结语

获得资本只是品牌发展的要素之一,选址定位、铺店节奏、以及背后的组织架构、运营体系、产品研发、品牌文化的实力等种种要素,才是决定资本注入是否能有效输出的自变量。

在这一发展过程中,购物中心可以起到支持、孵化、加速的作用,从而享受到首店经济、网红效应带来的的福利,也面临着培育失败,甚至信任错付,从而浪费场地与时间效益的风险。

因此,我认为当品牌,尤其是新生、小众品牌通过资本融资获得发展时,项目经营者首先当顺然而然地以开放心态做出积极回应。

但同时,仍应基于对消费者和自身项目的研判,而不是简单迎合品牌的“钞能力”,来做出决策。更不能因某赛道当下的火热而随意推翻原有的业态定位,去追逐短时利益。

引入有空间特征、产品特色、体验特点,又和项目定位与目标客群匹配的品牌,才是对购物中心可持续发展的秘诀。

消费领域的资本火热是给予品牌和商场的“礼物”,但当潮水退下时,希望本已不轻松的购物中心们,没人在裸泳。