盘点两大创投机构2021年IPO战况:高瓴数量夺冠,红杉涉及领域更广

导读:随着境内资本市场持续深化改革,2021年中企境内外IPO数量再创新高。清科研究数据显示,2021年,中企境内外上市数量达645家、同比增长11 8%,首发募资金额达8562 10亿元,数量和金额均创历史新高。

2021年的资本市场又是一个IPO大年。

随着境内资本市场持续深化改革,2021年中企境内外IPO数量再创新高。清科研究数据显示,2021年,中企境内外上市数量达645家、同比增长11.8%,首发募资金额达8562.10亿元,数量和金额均创历史新高。

那么,作为创投圈风向标的两大机构——高瓴和红杉中国(以下简称红杉)在过去一年里IPO成绩如何?《每日经济新闻》汇总梳理发现,2021年,高瓴以33个被投企业亮相资本市场的成绩,再度成为PE/VC年度IPO之王;红杉则以24家位居第二。从行业分布来看,二者在医疗赛道收获IPO企业最多。与此同时,2021年共有8家IPO企业同时获得两家机构的投资。

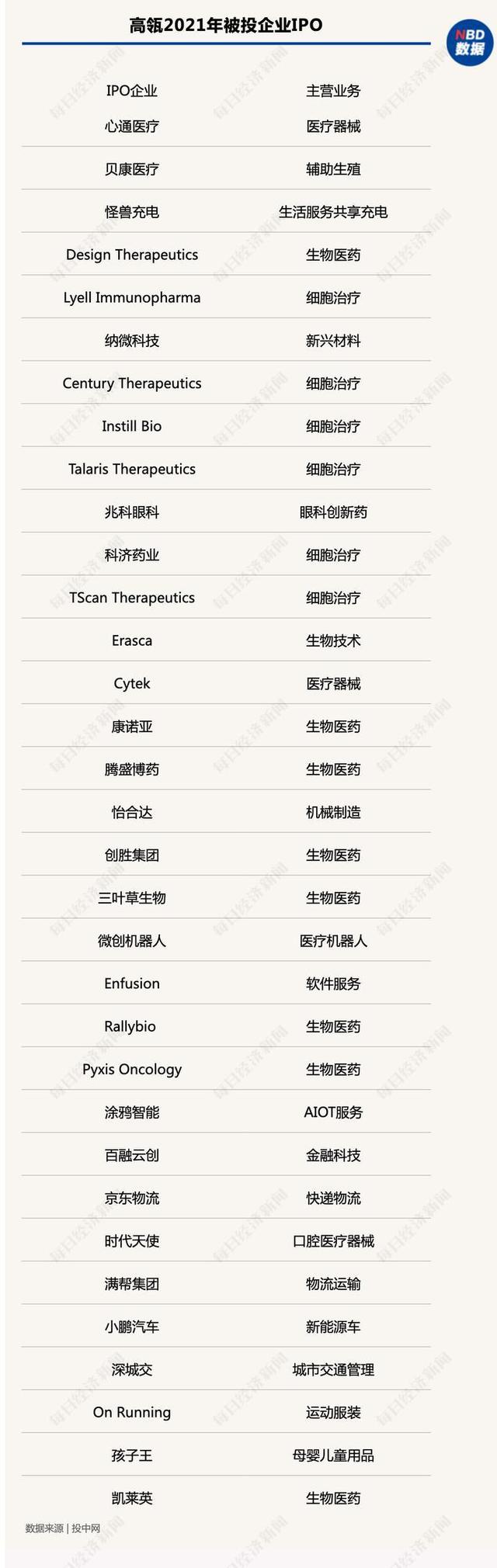

高瓴:收获33家企业IPO,医疗领域IPO捕手

刚刚过去的2021年,对于高瓴而言无疑又是一个投资项目IPO丰收之年。过去12个月里这家老牌投机构共计有33家被投企业成功登陆二级市场。其中,有21家属于生物医疗行业;其余则分别来自生活服务、制造业、物流交通等细分领域。

作为头部的创投资本之一,近年来高瓴一直保持着稳定的IPO收割数量。其投资策略也由从前的关注中后期开始向早期轮次的创新项目加码。例如,在2021年登陆资本市场的“怪兽充电”“兆科眼科”“康诺亚”“三叶草生物”“百融云创”“满帮集团”等均是其在早期、成长阶段即进入的项目。2020年2月,高瓴资本创始人张磊高调宣布100亿规模的高瓴创投成立,也标志着这家老牌PE机构开启了其在早期创投领域精细化运作。

值得注意的是,在过去一年里,高瓴有约三分之二的IPO被投企业均来自生物医疗领域;具体来看,又有15家企业集中在细胞治疗、生物医药赛道。如此成绩也与其近年来重仓医疗的策略相契合。

除了医疗领域IPO的丰收,高瓴其他登陆二级市场的项目也颇具市场关注度,例如共享充电第一股“怪兽充电”。据启信宝数据,该机构在天使阶段即入局并参与了怪兽充电之后所有轮次的投资。在经历了持续亏损、共享经济寒冬等艰难时刻后,后者终于2021年4月登陆美股市场,前者也在市场对共享充电的“不看好”中收获了一枚IPO。

2021年“孩子王”上市,则打开了母婴赛道更多的想象空间。消费升级和政策的利好让母婴这一本被低估的赛道开始受到资本的重视。高瓴对孩子王的布局则始于2015年,六年之后这家被称为母婴行业“头把交椅”的企业终于如约亮相二级市场。

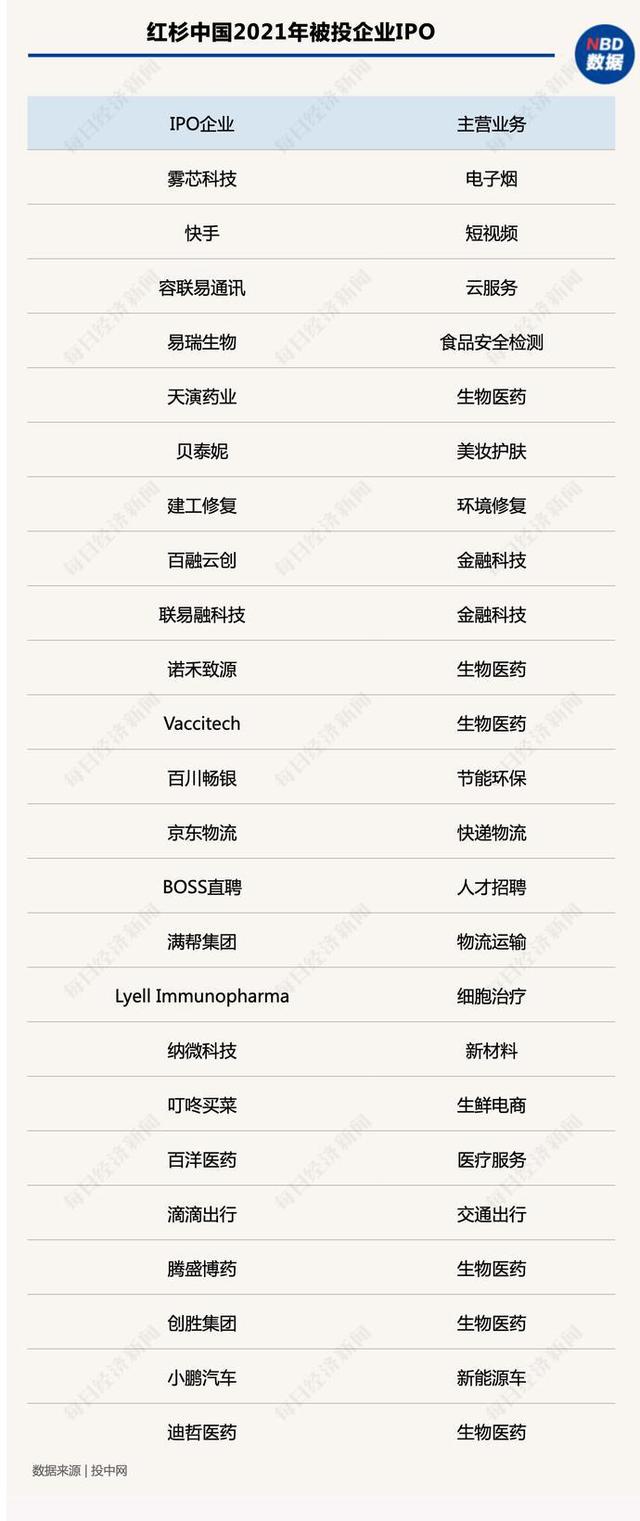

红杉:24家被投企业IPO,涉及行业广

2021年,作为一级市场标杆的红杉则有24家被投企业成功IPO。从行业分布来看,生物医疗领域企业数量同样最多,达到8家,占总数量的三分之一。

政策的利好、资本的青睐共同推动了生物医药企业上市热潮的来临。每经记者注意到,于2021年4月登陆科创板的“诺禾致源”是一家基因组学解决方案提供商,红杉曾在2020年向其注资。事实上,基因测序、基因编辑、基因治疗等相关领域红杉均关注已久,曾先后布局了“华大基因”“燃石医学”“派真生物”“博雅辑因”等多家龙头公司,覆盖了基因相关的各细分领域。

除了医疗健康领域,2021年成功IPO的企业中还有几家关注度颇高,如电子烟第一股“雾芯科技”。据悉,电子烟知名品牌“RELX悦刻”即为雾芯科技旗下品牌,该公司于2021年1月登陆纽交所,上市前红杉持股比例为4.9%。

短视频第一股“快手”2021年登陆港交所的消息也颇受瞩目,成立10年以来,快手背后投资队伍极为豪华。值得一提的是,红杉自2015年起多次投资快手,IPO前持有快手3.35%股份。原合伙人曹曦曾评价快手是其投资工作中遇到过的、飞速增长的平台中,很罕见的在相对早期就以一种符合中国人口分布的方式自然增长的产品,这种特征背后所蕴含的强大生命力,也是红杉决定投资的很重要原因之一。

消费升级、国货热潮带动之下,“贝泰妮”的IPO也颇具代表性,“薇诺娜”是贝泰妮的核心产品,渠道、流量的变化叠加新世代消费人群及内容的变化驱动着美妆护肤行业进入爆发期,贝泰妮即是充分利用电商渠道红利脱颖而出的典型代表,而红杉早在2014年就参与了贝泰妮最早的一轮融资。招股书显示,红杉是其第一大机构股东,上市后持股21.58%。

医疗赛道成焦点,8家企业获共同投资

从收获IPO数量来看,33家被投企业登陆资本市场的高瓴,成为了过去12个月里收获IPO最多的创投机构;坐拥24家IPO企业的红杉次之,位列第二。

从两家机构登陆资本市场的企业分布领域来看,高瓴麾下企业呈现出“扎堆”大医疗、大健康的特点,其有三分之二的IPO来自生物医疗的细分赛道。相比之下,红杉IPO企业数量虽少,但其行业分布相对多元,涉及新消费、金融科技、物流、新能源等多条细分赛道。

不过值得注意的是,红杉同样有三分之一的IPO隶属生物医疗领域。据清科数据,从行业分布来看,2021年新增上市数量排名前三的行业为机械制造、生物技术/医疗健康、半导体及电子设备。得益于政策对未盈利生物医疗企业的支持,2021年,我国生物技术/医疗健康的新增上市企业为100家。不难发现,两家头部机构在该领域的丰收也与大环境相契合。

事实上,生物医疗也是近年来两大机构趋同的“主旋律”赛道。2020年9月,张磊在与时任港交所行政总裁李小加的一场对话中,就透露高瓴大概从2012年就开始投医药医疗、大健康行业,彼时这还是一条鲜有人关注的寂寞领域,但他坚信这是一条长期主义的机会赛道,本土的生命科学、生物技术领域尚处于发展的“寒武纪”阶段。

如今,高瓴在该领域的布局覆盖一二级市场,投资规模超千亿,完成了在医疗器械、医疗服务、基因技术、细胞治疗、创新药、医药零售等细分赛道的全方位布局。2021年亚洲金融论坛上,张磊在展望未来投资趋势时进一步强调,后疫情时代,高瓴最大的投资仍然在中国医疗行业。

同样,红杉资本全球执行合伙人沈南鹏在港交所2021生物科技峰会上谈到,其对医疗健康产业的发展比以往更有信心。“自新冠疫情以来,全球医疗健康行业,特别在mRNA技术、基因编辑、细胞疗法和远程医疗等领域的创新明显加速。更重要的是,我们发现其中更多的尖端技术来自中国。中国初创企业追赶全球领先企业的速度比以前更快。事实上,最近越来越多的中国生物科技公司开始将其产品授权给全球其他公司。在未来几年,‘立足中国,面向全球’这一势头都值得关注。”

除了在大医疗、大健康领域布局的趋同,2021年两大机构被投企业IPO还有着不低的重合度。具体来看,共计有8家上市企业收到了来自两大机构的橄榄枝。其中,“京东物流”“满帮集团”“小鹏汽车”在上市前已是关注度不低的“明星独角兽”,且IPO募资规模均排进了2021上市中企前十。

虽然看上去这3家企业是高瓴、红杉投资的联手,但实则更是国际一线资本的共同选择。以满帮集团为例,除了上述两大机构,过去数年里其还相继获得了软银愿景、腾讯、百度资本、光速中国等巨头VC的投资。显然,“二八法则”不仅在PE/VC的募资端显现,投资端同样凸显。一线资本对企业的投资不止是资金,更多了一份日后融资的背书。