失速的酸奶,为何资本纷纷涌入?

导读:即使酸奶销售额不振,但投资机构依然对酸奶品牌持有较大的投资热情,其中的逻辑又是什么呢?

文|读懂财经

送走了夏天的雪糕刺客,又在秋天迎来了“酸奶土匪”。

前不久,有网友在酸奶土匪的热搜中还调侃到,“藏在冰柜里的雪糕,有时对价格还是遮遮掩掩,不拿出来,还看不到它刺客的真实面目。酸奶则是站在货架上大大方方,理直气壮地明码标价,“土匪”气质彰显无疑。

虽然酸奶、雪糕的价格都有较大上涨。但起到的作用却完全不同。雪糕依靠价格驱动,6年时间市场规模翻了1倍,到2021年还保持着8.8%的同比增速。而酸奶价格涨了,但销售额反而出现了下降,2021年去销售额同比下降8.4%。

这背后的逻辑在于,提价后对整个酸奶品类销售额起到的增长作用相对有限,但带来的反噬作用更强。

高端化的低温酸奶生命周期短,损耗成本高,且需冷链配合,运输成本高。扩张越快,越不容易盈利。因此,企业并不急于扩张,高端化产品带来的规模有限。与此同时,酸奶虽具有乳制品属性,但用户认知里更偏向于休闲零食,产品可替代性大。

但即使酸奶销售额不振,但投资机构依然对酸奶品牌持有较大的投资热情,其中的逻辑又是什么呢?

酸奶,打破高端化增长逻辑

经过数十年发展的消费品,大多已经触及了国内消费者数量的上限。因此,高端化升级的提价逻辑成为品类延续增长的重要手段。但与大部分消费品不同,高端化推动规模增长的逻辑,被酸奶品类打破了。

过去一段时间,酸奶高端化提价的趋势明显。大多数酸奶产品通过一加一减进行了产品升级。加是指在口味上做创新,例如北海牧场推出了此前市场上没有的草莓流心芝士味、白葡萄流心茉莉味等产品。减是指,减少配料表。在健康概念下,品牌试图在维持高口感的同时,减少添加剂,如高端酸奶品牌基本去掉了增加口感粘稠度的明胶,简爱推出的某款产品配料更是只有生牛乳、乳酸菌、乳清蛋白粉。

在高端升级下,酸奶的价格不可避免的出现走高。在零售商店,从前十几元就能买一整条的酸奶,如今更多的被定位高端品牌的产品所替代,目前商超单杯定价普遍在10元以上,个别产品的单杯售价甚至超过40元。体现在数据上,阿里曾在去年年底公布过一组数据,仅在去年11月份,阿里平台酸奶均价就同比增长13.06%。

按道理来说,酸奶涨价,酸奶零售额水涨船高,应该增加才对。但情况恰恰相反,高端化趋势下,酸奶销售额反而出现了下降。

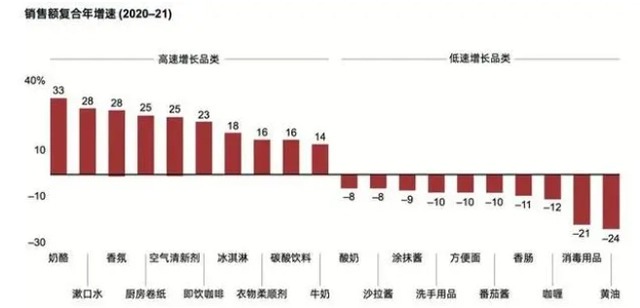

贝恩公司与凯度消费者指数联合发布的《2022年中国购物者报告之中国快速消费品》显示,虽然疫情期间使消费者对营养需求更加重视,带来乳制品销量提升,但酸奶销售额却出现了下滑。2020到2021年,牛奶取得了14.7%的销售额增长,奶酪增速更是高达33%,然而酸奶的销售额下降了7.8%,被列为低速增长品类。

酸奶品类的现象并不常见。参考其他消费品,售价上涨大多带来了销售额的增加。比如,被用户调侃的雪糕刺客,从2015年到2020年,产品平均单价上涨了30%,而部分高端品牌价格直接上涨到了3倍-5倍。价格驱动下,雪糕行业6年市场规模翻了一倍,到2021年,行业仍保持8.8%的同比增速。

那么,为什么酸奶品类不能复制提价推动市场规模增加的逻辑呢?

酸奶困局背后:品类替代多,供应链要求高

酸奶价格增加,销售额反而出现下滑的逻辑是,提价后对整个酸奶品类销售额起到的增长作用相对有限,但带来的反噬作用更强。

比如,同样是价格驱动的逻辑,从2016到2021年,雪糕行业规模年符合增速超11%,而同期,酸奶销售额复合增速不到8%。

提价给酸奶带来的增长有限,是由于,酸奶涨价大多是由低温酸奶带来的。原因在于,常温酸奶经过灭活处理,会“杀死”活性乳酸菌,而低温酸奶,活性乳酸菌能够存货,进而更具营养价值。

但低温酸奶有两个痛点:一是生命周期短,产品损耗高。低温酸奶保质期只有20天,品类损耗远超过其他品类。二是需要冷链配合,运输成本高,冷链运输要比传统运输高出40%-60%的成本。

两者导致酸奶成为最不容易盈利的品类。某位在宝洁的工作人员就表示,酸奶是行业内最不容易盈利的品类。并且生命周期短、运输成本高的痛点,也使企业扩张越快,盈利的难度越大。

由此,低温酸奶企业并不急于扩张,即使成立已近8年的高端低温酸奶的头部品牌简爱,也并没有全国化布局,很多三四线城市,并没有它的产品。企业不急于扩张自然一定程度上影响了行业规模的扩张速度。

即使带动作用不及其他品类,但正常情况下,价格增加还是利好行业规模。酸奶销售额出现下降,更多是因为酸奶的可替代性强,提价后,酸奶市场很容易被其他产品瓜分。

酸奶品类并没有形成特定的用户心智,其产品属性虽然是乳制品,但用户更多是把它定义为休闲零食产品,CMMS市场调研显示,大多消费者认为好喝是选择酸奶的核心因素。

用户心智模糊,与酸奶的产品特点有关,在乳制品中,酸奶的营养价值不及牛奶,牛奶对免疫力有很大的提升功效,酸奶虽对免疫力也有提升,但其更多的作用是提供益生菌帮助消化。此外,酸奶产品研发也有明显的零食化趋势,简爱推出的OP3N,就是零食化产品,其首款“酸奶慕斯”,将酸奶与甜点融合创新,更像慕斯的口感。

酸奶属于乳制品,但具备明显的零食化特点,也使得部分消费者认为其是非必需品,其酸奶更容易被其他品类的产品替代,高端化更是放大了这一痛点。

比如,乳制品的核心竞争力是营养,但酸奶营养度不及牛奶。因此,即使在政府倡导“喝乳制品抗疫”的背景下,消费者更偏向牛奶。在疫情期间,牛奶销量大幅提升(14.7%),进而多少挤压了同属乳制品的酸奶市场(-7.8%)。而在比拼口味的休闲零食中,虽然用户偏好不同,但酸奶提价后,其价格明显高于其他饮料品类,产品也更容易被替代。

虽然,酸奶行业出现了一些问题,但酸奶仍然是最有可能跑出新品牌企业的赛道之一。

一线基金为何纷纷押注?

虽然酸奶行业规模遇到瓶颈,但酸奶依然受到了投资机构的青睐。在消费投资遇冷的背景下,简爱、Blueglass、吾岛等高端酸奶头部品牌均获得了融资,背后投资方包括经纬、红杉中国、IDG资本、真格基金等一线投资机构。

那为什么,酸奶销售额下降,但酸奶企业仍然获得了稳定投资呢?酸奶赛道,在未来最有可能跑出新的大企业。

首先,行业格局利于跑出新的大企业,酸奶拥有超千亿的市场规模,但行业格局分散,不算涉及多品类的综合公司,行业专门聚焦酸奶的头部品牌,市占率仅为5%。市占率低,是因为酸奶对冷链配送要求较高,运输半径小,决定销售半径小,叠加损耗高,规模扩张易亏损的痛点,酸奶品牌多是地方性企业。

但参考其它国家,当冷链等基础设施成熟后,头部企业依靠产品优势,头部品牌酸奶市占率可观,比如,日本明治酸奶市占率超43%。从这几个角度看,我国酸奶品牌还有很多的增长空间。

更重要的是,酸奶的产品特性也更有利于跑出新品牌。大部分消费品,研发简单、生产门槛低,渠道是核心,而原有企业显然在渠道资源上更为丰富,因此过去有很多新的消费品被老巨头的跟随战略打败。

但酸奶产品不同,酸奶品类具有高研发门槛,新品牌更有机会通过研发工艺的改进实现产品领先,从而打破传统巨头的渠道优势。

比如,在研发环节中,菌种甚至有菌芯片之称。菌种作为酸奶配料中的关键环节,决定了酸奶的功效。但菌种研发周期较长,需要先找到目标菌株,然后进行工业化培养,最后还要进行冷冻干燥封装保证产品的活性。由于工艺的复杂性,目前我国绝大部分菌种都是由国外进口,因此国内酸奶功效大同小异。

反观海外,酸奶企业通过培养出好的菌株,使酸奶获得了更多的实用性功能。比如,日本是菌种的集大成者,其依靠菌种工艺的领先,使酸奶产品具有更高的附加值,如明治根据不同菌种研发的产品,可分别预防感冒,抑制幽门螺杆菌,降低尿酸、改善肠道等。值得一提的是,日本的幽门螺旋杆菌感染率仅超20%,远低于全球50%的感染率,这里面就少不了日本功能性酸奶的功效。

回过头看,国内酸奶品牌,其将更多的精力放在了营销环节。多为从业人士表示,品牌将投入的大头都放在了营销上。但突破技术壁垒,打造出自己“菌芯片”的企业,才最有可能是终局阶段的赢家。