中创新航冲刺港交所上市:收入增速迅猛,已实现扭亏为盈

导读:近日,中创新航科技股份有限公司(下称“中创新航”)在香港递交招股书,准备在港交所主板上市。据贝多财经了解,中创新航的前身为中航锂电,是一家动力电池企业,成立于2015年。

近日,中创新航科技股份有限公司(下称“中创新航”)在香港递交招股书,准备在港交所主板上市。据贝多财经了解,中创新航的前身为中航锂电,是一家动力电池企业,成立于2015年。

最初,中创新航的名称为中航锂电(江苏)有限公司,于2018年更名为中航锂电科技有限公司,并在2021年11月更名为中航锂电科技股份有限公司。同年11月,该公司将名称再度更名为“中创新航”。

中创新航在招股书中援引弗若斯特沙利文的资料称,按2021年装机量来看,中创新航在中国第三方动力电池企业中排名第二、在全球动力电池企业中排名第七,也是全球增长最快的核心动力电池企业之一。

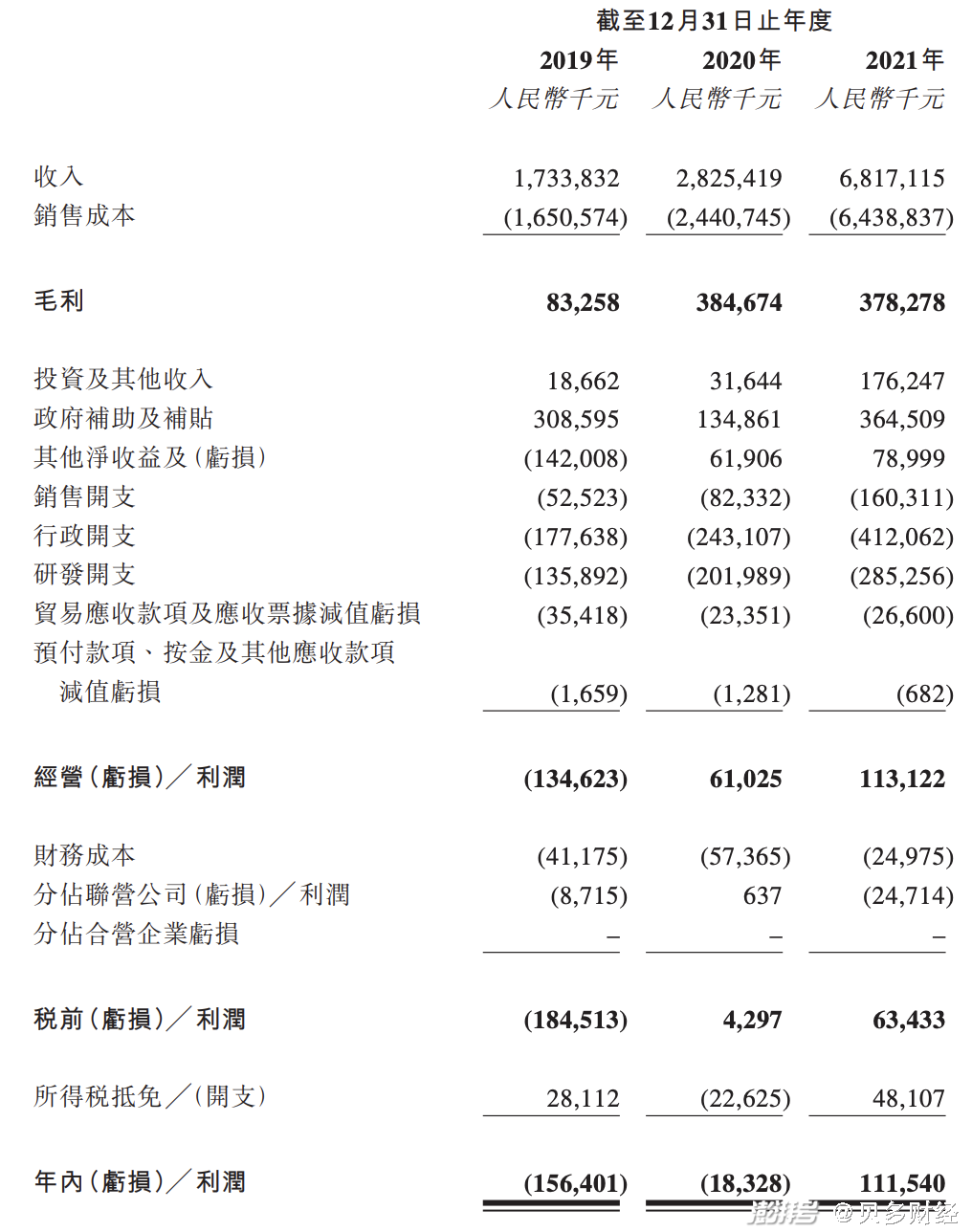

招股书显示,中创新航2019年、2020年和2021年营收分别为17.34亿元、28.25亿元和68.17亿元,年复合增长率为98.3%;对应的净利润分别为-1.56亿元、-1832.8万元和1.12亿元,在2021年实现扭亏为盈。

对于业绩实现大幅增长,中创新航表示,主要是由于销量增加,而销量增加主要是源于产能提升的支撑下对动力电池需求的快速增长。同时,其储能系统产品销量也有增长,而增长主要源由对若干主要客户的销量增加。

按收入结构来看,动力电池为中创新航的主要收入来源,占比均超过八成。报告期内,该公司来自动力电池的收入分别为14.10亿元、24.99亿元和60.65亿元,占比分别为81.3%、88.5%和89.0%。

不过,动力电池业务的毛利率并不算高。报告期内,中创新航整体毛利率分别为4.8%、13.6%和5.5%。其中,动力电池业务毛利率分别为5.2 %、13.7%和5.5%,储能系统的毛利率分别为16.1%、13.0%和5.6%。

于往绩纪录期间,中创新航动力电池毛利的变动主要源于产品销量的增长以及原材料价格的变动。而同一期间,该公司动力电池毛利率的变动主要源于:有关产能扩张的规模经济效益,以及电池原材料价格的波动。

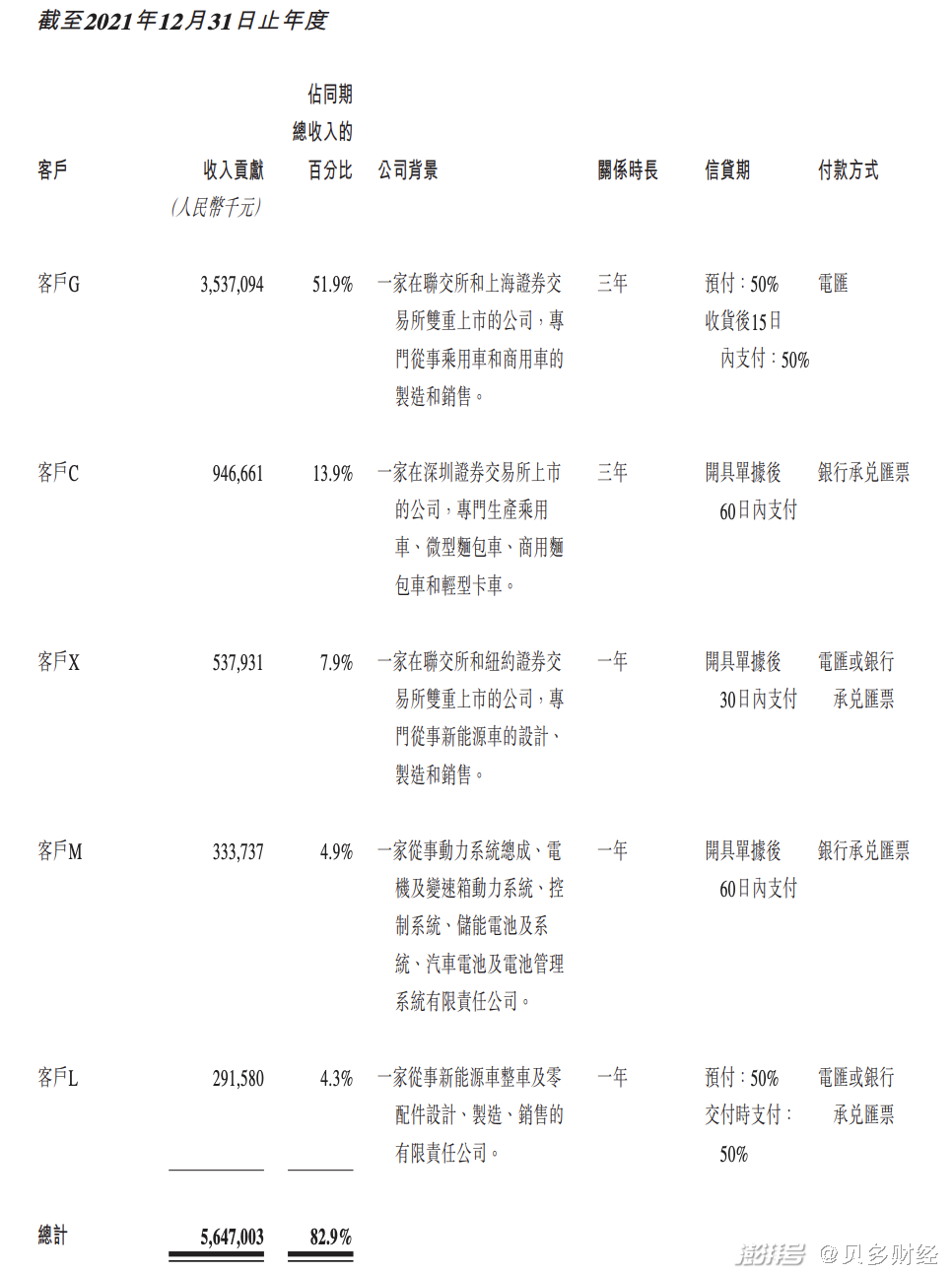

报告期内,中创新航来自前五大客户的收入分别约为13.99亿元、23.53亿元和56.47亿元,分别占其同期总收入的80.7%、83.2%和82.9%。同期,来自最大客户(客户G)的收入为6.86亿元、15.58亿元和35.37亿元,占比分别为39.6%、55.1%和51.9%。

而客户C占中创新航的收入则为6.86亿元、5.83亿元和9.47亿元,分别占该公司总收入的约39.6%、20.6%和13.9%。中创新航表示,客户C贡献的收入占比的减少主要是由于其收入增加及引入新客户。

中创新航董事认为,儘管来自客户G及客户C的收入集中,但该集团的业务模式仍属可持续,因为其与相关客户的关係不大可能出现重大不利变动或终止,且其将能够在与客户G或客户C的业务关係面临任何重大不利变动或终止时,有效地减少业务影响。

另外,根据弗若斯特沙利文的资料,新能源车市场近期的动力电池供应紧张,特别是对优质动力电池产品的需求。因此,中创新航董事认为,该公司获取动力电池的新客户将不会存在重大困难。

根据介绍,中创新航已与广汽埃安、长安新能源汽车、吉利汽车集团有限公司的联属公司威睿电动汽车技术(宁波)有限公司、零跑及新能源车品牌客户X达成合作,为客户提供VDA系列电池、590系列三元电池及磷酸铁锂电池产品。

特别说明的是,中创新航对广汽埃安Aion系列的渗透率已超过70%。同时,中创新航已成为长安新能源汽车奔奔E-star、逸动EV460、CS15、CS55、UNI-K以及其他新能源车型的主要电池供应商。

中创新航还表示,其于2020年在全球率先量产590模组电池,其装载于该公司主要客户广汽埃安所设计的的Aion-LX车型上。装载了590模组电池的Aion-LX车型续驶里程超过600公里,成为国内第一个里程超过该里程的SUV新能源车型之一。

报告期内,中创新航向前五大供应商的采购额分别为23.11亿元、15.77亿元和53.67亿元,分别约占其同期总采购额的66.3%、45.3%及46.7%。同期,向最大供应商的采购额分别为9.14亿元、6.34亿元和29.76亿元,占比分别为26.2%、18.2%和25.9%。