蕉下疯狂“收买”KOL,营销烧掉近6亿,转型城市户外品牌谋求IPO

导读:作为新消费品牌中为数不多正盈利的公司,蕉下如何从一个“伪港货”到防晒界的“顶流”之一?大手笔投入营销,产品质量却屡遭投诉,流量红利见顶的时代靠营销驱动还能走多远?

作者:苏杭

4月8日,蕉下控股有限公司(下称“蕉下”)向港交所递交招股书,拟香港主板IPO上市,中金公司、摩根士丹利为其联席保荐人。

作为新消费品牌中为数不多正盈利的公司,蕉下如何从一个“伪港货”到防晒界的“顶流”之一?大手笔投入营销,产品质量却屡遭投诉,流量红利见顶的时代靠营销驱动还能走多远?

一把小黑伞起家

2013年,蕉下在杭州成立并推出第一款产品双层小黑伞。

在最初的宣传口径中,蕉下的这款小黑伞又被叫做“香蕉伞”、“黑香蕉”、“Banana小黑伞”,是由“香港最早的纯手工制伞工厂”出品的“防晒伞中的爱马仕”,也是让杨幂、陈乔恩、陈伟霆等明星微博推荐的明星同款。

借助上述一系列营销手段,以及将涂层置于外侧、花色置于伞内的新奇外形,加上高出市面上太阳伞数倍的定价等噱头,这款小黑伞在社交媒体引起了一阵热潮,蕉下也由此一战成名。

图片来源:网络

在小黑伞最火的2015年,沈南鹏控制下的投资公司向蕉下投资了586万美元,彼时蕉下的估值为2900万美元。

2021年4月,蜂巧资本等向蕉下投资5240万元;2022年1月,华兴资本旗下投资公司向蕉下投资4500万美元;2022年2月,迈瑞医疗董秘李文楣的投资公司投资100万美元,蕉下的估值上升至30.26亿美元。

小黑伞之后,蕉下又陆续推出胶囊系列伞、口袋系列伞,并逐渐将产品品类拓展至防晒服、防晒帽、防晒口罩以及可折叠太阳镜等,目前产品组合已经覆盖服装、伞具、帽子、其他配饰、鞋履等。

在招股书中,蕉下将自己定义为城市户外品牌。

随着近几年“硬防晒”概念的火热,蕉下凭借在防晒伞上的先发优势,业绩节节攀高。

2019年-2021年,蕉下分别实现营业收入3.85亿元、7.94亿元、24.07亿元,2020年、2021年营收增幅分别为106.38%、203.15%。

同期,按非国际财务报告准则调整后的经调整净利润分别为1968万元、3941.2万元、1.36亿元,2020年、2021年净利增幅分别为100.26%、244.27%。

蕉下的成功源于伞类领域的突破,很长一段时间里,伞具都是蕉下收入的支柱。

2019年-2021年,蕉下伞具品类的收入分别为3.35亿元、3.7亿元、5.01亿元,占总收入的比例分别为86.9%、46.5%、20.8%。

图片来源:蕉下招股书

近几年,借助伞具系列打下的良好基础,加上KOL种草、头部主播推荐,蕉下的服装、帽子等产品收入增长迅速,甚至逐渐取代了伞具的地位。

2019年-2021年,蕉下的服装品类收入分别为304万元、1.39亿元、7.11亿元,占总收入的比例从0.8%上升至17.5%并进一步上升至29.5%;帽子品类的收入分别为2674.3万元、1.21亿元、4.5亿元,占总收入的比例分别为7%、15.3%、18.7%。

根据灼识咨询,以2021年总零售额及线上零售额计,蕉下已成为中国第一大防晒服饰品牌,分别拥有5%及12.9%的市场份额。

一年营销费用近6亿

虽然在商品介绍里写满了AirLoop凉感面料、多波段防晒、L.R.C黑胶涂层、AntiStain洁净防护等“黑科技”,但事实上,蕉下还是跟很多新零售品牌一样主要由营销驱动。

仅2021年,蕉下就与超过600名关键意见领袖合作,为蕉下带来了45亿浏览量。

2019年-2021年,蕉下的分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,分别占收入的32.4%、40.7%、45.9%。

分销及销售开支中占比最高的是广告及营销开支,报告期内分别为3691.7万元、1.19亿元、5.86亿元,2020年、2021年的增幅分别为222.65%、392.28%,远高于同期营收增幅。

2021年,广告营销开支甚至占到蕉下营业收入的24.4%。

图片来源:蕉下招股书

如此高的销售成本压力下,蕉下还能实现盈利,高毛利率是重要原因之一。

报告期内,蕉下的毛利率分别为50%、57.4%、59.1%,逐年提升。

蕉下并不从事产品的生产,而是由代工厂自行购买并加工原材料,再向蕉下提供成品,截至2021年底,蕉下与166家合约制造商有合作。

因此,蕉下的销售成本主要指向代工厂采购成品的费用,也就是说,实际生产的成本或许更低一些。

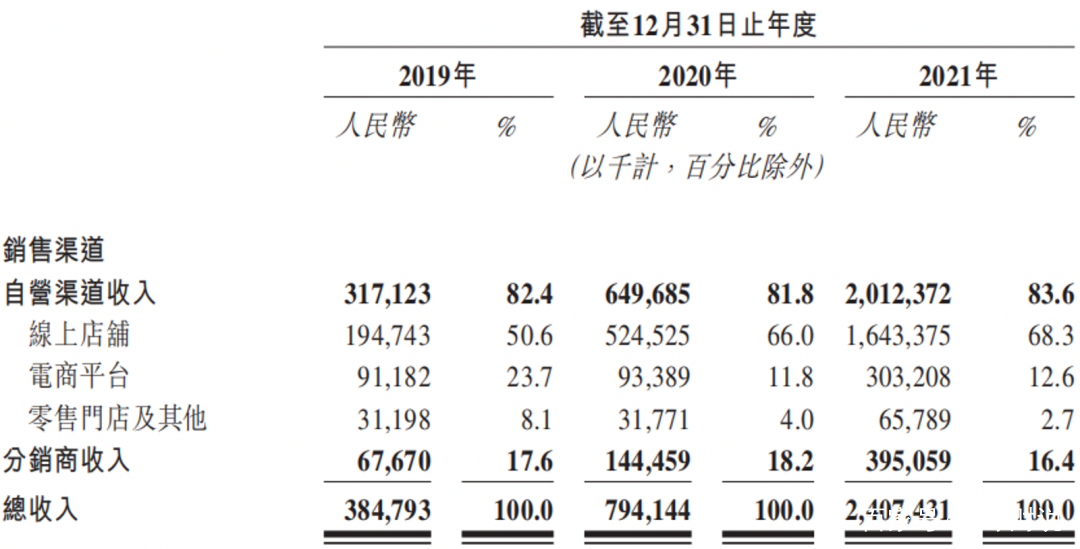

蕉下的发展伴随着国内互联网流量红利的发展,销售渠道也主要依赖于线上,尽管截至2021年底,蕉下已经开设了66家线下零售门店,但从收入占比来看效果平平。

2021年,蕉下线上店铺及电商平台销售额分别占比68.3%及12.6%,零售门店及其他、分销商收入则分别仅占2.7%、16.4%。

图片来源:蕉下招股书

而线上的流量成本正在不断升高。根据光大证券研报,按获客成本=市场及销售费用/新增年度活跃用户测算,从2018年到2020年,阿里系电商的获客成本暴涨234%。

流量红利见顶,转化量降低,营销的投入产出比下降,新消费品牌的下一程或许仍然要回归产品本身。

轻研发,质量问题频现

2020年7月,《消费者报道》曾做过一次防晒衣的测评,检测结果显示,蕉下的“冰薄”系列披肩防晒服的日光紫外线透过率T(UVA)AV%达到了<5%的标准要求,却不及作为对照组的全棉T恤。

最后测试的综合结果中,蕉下的推荐指数不及价格更低的两个品牌。

图片来源:消费者报道

2021年,广东省佛山市消委会对20款晴雨伞进行了质量调查,在同为5星级推荐的产品中,蕉下双层小黑伞系列三折伞的售价最高。

图片来源:佛山消委会

虽然蕉下的产品售价偏高,但也并不能简单地都说成是“智商税”,在消费升级的大背景下,品牌、外观等都是消费者愿意付钱的原因。不过另一方面,蕉下的产品质量问题的确屡遭诟病。

在社交网站和购物平台上,消费者对于蕉下产品质量的反馈主要集中在防晒伞伞骨伞面易脱落、伞面易破、伞的开关松动导致伞骨自动收回等问题,对蕉下冰袖、防晒服防晒效果差的反馈也时有出现。

图片来源:黑猫投诉平台

虽然在招股书中,蕉下表示自身的竞争优势包括以消费者为导向的强大研发能力,创造卓越产品体验,但落实到研发费用上,说服力显得稍弱一些。

报告期内,蕉下的研发开支分别为1990万元、3590万元、7160万元,占收入的比例分别仅为5.17%、4.52%、2.97%,2021年研发开支不及分销及销售开支的十分之一。