新茶饮“内卷”带来了什么?瑞幸咖啡供应商闯关IPO业绩波动大

导读:本次IPO,德馨食品拟公开发行人民币普通股(A股)不超过1682 3018万股,拟募集资金9亿元,将用于“年产3 8万吨饮品配料生产基地项目”“饮品配料和烘焙产品生产线项目”“植物基饮料生产线项目”“研发中心建设项目”以及补充流动资金。

《投资时报》研究员 李沐阳

饮品市场是越来越红火了。

瑞幸咖啡、书亦烧仙草、沪上阿姨等网红饮品店遍布城市大街小巷,各大饮品品牌的“内卷”也将上游供应商一个个送进资本市场。其中,喜茶的杯子供应商恒鑫生活递表深交所,目前已经进入问询阶段;奈雪的茶果汁供应商田野股份也试图闯关。

瑞幸咖啡、星巴克等知名饮品的共同供应商——浙江德馨食品科技股份有限公司(下称德馨食品)也向深圳证券交易所递交了招股说明书。

本次IPO,德馨食品拟公开发行人民币普通股(A股)不超过1682.3018万股,拟募集资金9亿元,将用于“年产3.8万吨饮品配料生产基地项目”“饮品配料和烘焙产品生产线项目”“植物基饮料生产线项目”“研发中心建设项目”以及补充流动资金。

查阅德馨食品招股书,《投资时报》研究员注意到,2019年、2020年、2021年(下称报告期),德馨食品主要产品销售单价不断下降,原材料成本上升,毛利率水平连年走低。值得注意的是,公司严重依赖大客户,向星巴克的销售额三年内缩水一半。

针对以上情况,《投资时报》研究员电邮沟通提纲至德馨食品相关部门,截至发稿尚未得到公司的回复。

盈利空间被压缩

德馨食品处于现制饮品配料行业,聚焦于现制饮品配料的研发、生产和销售;能够为下游企业提供果蔬汁饮料浓浆、植物蛋白饮料浓浆、NFC茶汤等系列饮品浓浆;咖啡调味糖浆、黑糖糖浆、竹蔗冰糖浆、零卡糖浆等系列风味糖浆;饼干碎、寒天晶球、果冻等系列饮品小料。

从财务数据来看,报告期内,德馨食品营业收入分别为3.93亿元、3.57亿元和5.29亿元,2020年和2021年营业收入变动幅度分别为-9.16%和48.18%,总体呈现较快增长的态势。同期,公司实现净利润分别为8198.54万元、6748.86万元及9580.51万元,2020年和2021年净利润变动幅度分别为-17.68%和41.96%。

数据显示,公司营业收入上涨时,其净利润上涨幅度较小;营业收入下降时,净利润却下降较多。可以看到,报告期内德馨食品净利润增长十分缓慢,涨幅较小,盈利能力亟待提高。

查阅德馨食品招股书,《投资时报》研究员发现,虽然公司营收整体呈上涨趋势,但是公司主要产品的销售单价连年走低,并且原材料成本在不断承压。

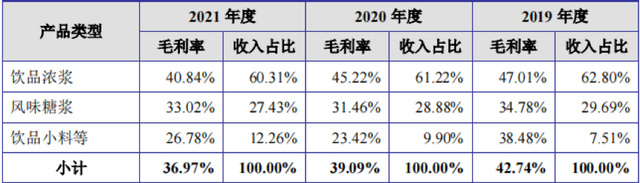

报告期内,饮品浓浆、风味糖浆以及饮品小料三大类产品是德馨食品的主营业务。尤其是饮品浓浆和风味糖浆产品,二者产品收入合计占比分别为92.49%、90.10%及87.74%。然而,公司主营产品的销售价格却一再下降。报告期内,饮品浓浆的单价分别为14.39元/千克、13.78元/千克和12.80元/千克,变动幅度分别为-4.27%和-7.12%;风味糖浆单价分别为10.16元/千克、8.74元/千克和8.28元/千克,变动幅度分别为-13.99%和-5.26%;相比于以上两种产品,饮品小料价格下降幅度更大,从2019年的28.81元/千克下降到2021年的11.86元/千克,下降幅度超过78%。

与之相反,德馨食品的主要原材料价格整体呈上升趋势。该公司主要原材料为果蔬汁类、糖类、茶类等,前述原材料成本占公司主营业务成本的比例超过50%,占比较高。这些原材料是由农副产品加工制成,价格受到气候条件、产地产量、市场供求等因素的影响较大,价格围绕价值波动较为频繁。

报告期内,果蔬汁类的单价分别为10.24元/千克、11.03元/千克和13.12元/千克,增长率分别为7.75%和18.95%,上涨幅度较大;茶类单价也从2019年的43.08元/千克上涨为2021年的53.04元/千克,增长率为23.12%。

销售价格下降、原材料成本上升,两头挤压会极大减少公司的利润空间,影响公司盈利能力,这也体现在德馨食品的毛利率水平上。报告期内,公司主营业务毛利率分别为42.74%、39.09%和36.97%,下降速度快、幅度大。

德馨食品主营业务毛利率情况(万元)

数据来源:公司招股说明书

严重依赖大客户

通过公司努力地拓展客户,目前德馨食品的客户群体主要包括百胜中国、麦当劳、星巴克、瑞幸咖啡、7分甜、蜜雪冰城、奈雪的茶、书亦烧仙草、呷哺呷哺、海底捞、永和大王、三只松鼠等各大知名品牌企业。

即便公司客户涉及如此广,但其也面临客户集中度高的风险。报告期内,公司前五名客户的销售金额分别为2.17亿元、1.82亿元和2.87亿元,占当期销售收入的比例分别为55.16%、50.91%和54.17%,占比始终超半数。其中瑞幸咖啡在2021年成为公司最大客户,销售金额占比达23.93%。

值得注意的是,公司对星巴克的销售金额逐渐走低。报告期内,销售金额分别为1.28亿元、7946.55万元和6976.15万元。短短三年时间,德馨食品对星巴克的销售金额减少约一半,如此发展下去,是否能留住星巴克这个大客户值得关注。

同时,由于茶饮配料行业技术要求低、利润水平高,难免会出现下游果汁原料厂抢占市场份额的情况。与原料厂相比,德馨食品显然并不具备价格优势。

另外,德馨食品子公司曾因环保问题被重罚。2019年12月20日,因子公司浙江谱儿食品有限公司(德馨商务前身)排放入网的废水存在化学需氧量浓度超标的情形,违反了相关规定。嘉兴市生态环境局经济技术开发区(国际商务区)分局作出《行政处罚决定书》,处以罚款43.75万元。

德馨食品前五名客户主要情况(万元)

数据来源:公司招股说明书