科通技术IPO:单一供应商依赖难解,母公司遭做空一蹶不振

导读:作为一家芯片应用设计和分销服务商,科通技术成为了很多芯片厂商和中小企业合作的“中间人”,近几年业绩突飞猛进,但其依赖单一供应商,关联交易频繁,母公司两遭沽空后股价一蹶不振,分拆上市只为“破釜沉舟”?

作者:苏杭

近日,深圳市科通技术股份有限公司(简称:科通技术)创业板IPO获深交所受理,保荐机构为华泰联合。

作为一家芯片应用设计和分销服务商,科通技术成为了很多芯片厂商和中小企业合作的“中间人”,近几年业绩突飞猛进,但其依赖单一供应商,关联交易频繁,母公司两遭沽空后股价一蹶不振,分拆上市只为“破釜沉舟”?

供应商集中,关联交易频繁

科通技术主要从事芯片分销业务。

一方面,通过搜集汇总客户订单、客户需求订单等信息,统一向上游厂商进行采购,并承担上游厂商的市场开拓、产品营销、技术支持等工作。

另一方面,提供一站式芯片应用解决方案及技术指导支持,助力下游客户降低采购成本,缩短终端产品开发周期,降低附加研发成本。

8年前,其母公司科通芯城(现更名为“硬蛋创新”)上市时,打的是IC元器件B2B电商平台旗号,在经历了两次沽空,以及市场对其业务模式的质疑后,如今科通技术不再摆弄电商概念,将原来的分销业务拆分上市。

近几年,由于自动驾驶、辅助驾驶等车用芯片及数字基建、工业互联等方面需求上升,科通技术的FPGA芯片等销量大幅上升,带动整体收入大幅增长。

2019年-2021年,科通技术分别实现营业收入39亿元、42.21亿元、76.21亿元,2020年、2021年营收增幅分别为8.26%、80.52%。

同期,其净利润分别为9928.08万元、1.59亿元、3.13亿元,2020年、2021年净利增幅分别为60.38%、96.46%。

科通技术主要代理的产品类型包括FPGA(可编程逻辑芯片)、ASIC(应用型专用芯片)、处理器芯片、模拟芯片、存储芯片、软件等。

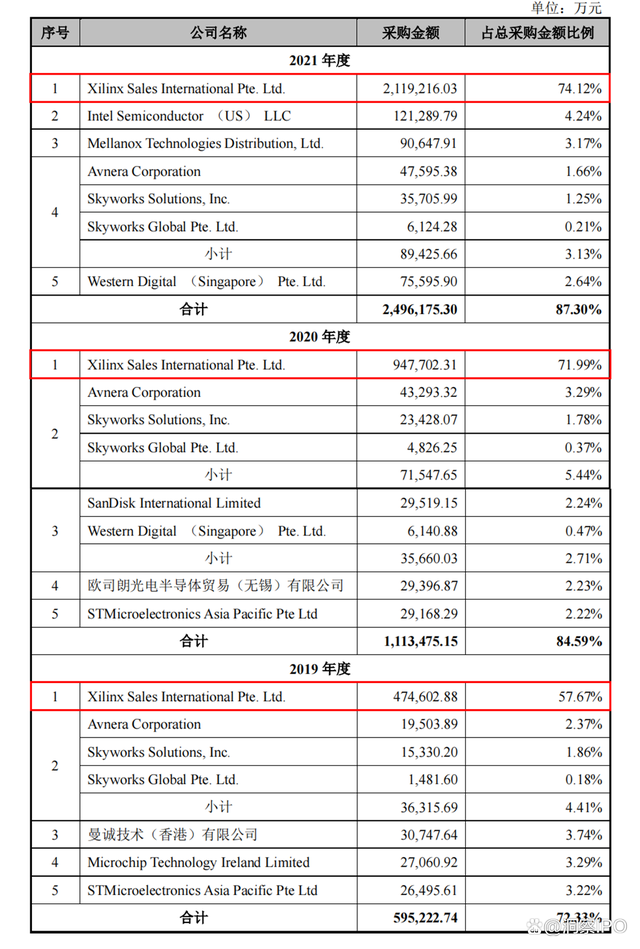

由于电子元器件行业主要由行业巨头主导,科通技术的供应商较为集中。

报告期各期,科通技术向前五大供应商合计采购金额占比分别为72.33%、84.59%和87.30%,采购较为集中,其中向第一大供应商赛灵思的采购金额占总采购金额比例就分别达到57.67%、71.99%、74.12%,向其余供应商采购的金额占比均未超过5%。

图片来源:科通技术招股书(注:采购金额系目录采购价(Book Price)口径)

科通技术认为,公司2010年取得赛灵思授权分销权,即分销商获得原厂授权,产品直接来源于原厂的合作模式,十余年来与其合作情况稳定且良好。

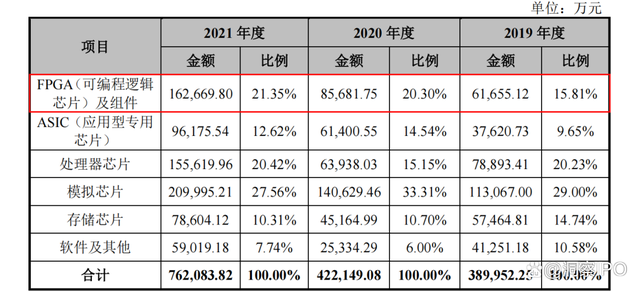

科通技术向赛灵思采购的主要为FPGA芯片,也是其最主要的分销产品之一,报告期内FPGA芯片收入分别占主营业务收入的15.81%、20.3%、21.35%。

图片来源:科通技术招股书

招股书显示,赛灵思是科通技术FPGA芯片唯一的主要供应商,供应商过于集中的风险不言而喻。2017年7月3日,科通技术母公司科通芯城(现更名为“硬蛋创新”)就曾陷入“可能会被博通公司取消代理权”的传闻中,其股价应声下跌,当日收跌3.66%,次日再跌6.84%。

此外,科通技术还存在向关联方采购的情形。报告期内,其向关联方的商品采购金额分别为3.79亿元、1.55亿元和3885.67万元,占同期营业成本的比例分别为10.52%、4.03%和0.55%。

科通技术关联商品采购的主要对象为曼诚技术,报告期向曼诚技术采购商品成本金额占其向关联方采购商品成本总金额的比例为78.82%。

由于曼诚技术拥有英特尔产线的代理权,因此,科通技术基于下游客户需求向曼诚技术采购商品后进行销售。

2021年2月,为降低关联交易规模,科通技术对曼诚技术完成收购。

相较于供应商,科通技术的客户并不算集中,但其中关联交易较多。报告期内,公司向前五大客户的销售收入分别为8.66亿元、10.96亿元、15.6亿元,占比分别为22.22%、25.97%、20.47%。

其中向第一大客户销售的收入分别为3.3亿元,4.62亿元、3.88亿元,占比分别为8.46%、10.94%、5.09%。

三年间,科通技术的第一大客户无一例外均为其关联公司。

母公司曾遭两次做空,现金流问题再现

科通技术为港交所上市公司硬蛋创新(0400.HK)的控股子公司,硬蛋创新通过Cogobuy Group,Inc、Alphalink Global Limited间接持有科通技术66.84%股份。

硬蛋创新于2022年6月10日更名,更名前的曾用名为科通芯城,而围绕科通芯城最有名的事件之一,就是曾被“烽火研究”两次沽空以致股价暴跌。

2014年7月18日,科通芯城登陆港股,发行价4港元,总市值约55亿港元。

彼时招股书显示,根据易观国际的资料,按2013年的总商品交易额计算,科通芯城经营中国最大的IC及其他电子元器件交易型电商平台,因此其甚至被一些媒体称为“元器件领域的阿里”。

不过市场对于这个“互联网+IC分销”概念股并没有表现出十分热情,上市首日收跌0.5%,一直到半年后的2015年3月,科通芯城股价才终于崛起,于2015年6月达到了最高点16.625港元/股。

此后虽然又经历了大幅下调及几次较大的波动,但真正的转折点出现在2017年5月。

2017年5月22日,一家名为“烽火研究”的机构发布做空报告,对科通芯城的网站流量、收入、净利润、商业模式等均提出了质疑。

其指出,科通芯城的网站流量在同行业垫底、216.5亿元GMV为伪造、工商档案与年报披露的收入及纳税额相差巨大、现金流量与净利润相背离等等。

当天下午,科通芯城进行了紧急停牌,但在停牌前股价已经下跌了22%。

5月29日,科通芯城针对该篇报告提出的质疑发布了澄清公告,解释称公司的交易主要在线下及微信平台,网站占比较小且做空报告引用的网站流量数据错误;公司大部分交易在香港进行并以美元结算,报告中引用的仅为部分子公司数据,因此两方数据存在出入等。

但东北证券首席投资顾问郭峰在接受采访时也表示,科通芯城的反驳不足以令人信服,且未能提供足够的支持性证据,对于做空的反击力度不强。

5月31日,科通芯城复牌,同时,烽火研究也发布了第二份做空报告,并表示科通芯城绝大部分中小型客户根本不存在,其线上平台及手机平台流量同样极低等,科通芯城再次狂跌23.33%,次日继续下跌26.92%。

虽然此事在消息面最终不了了之,但短短11天,科通芯城股价下跌超过50%,并从此一蹶不振。

2020年3月6日,科通芯城收报0.94港元/股,正式步入“仙股”行列,一直到2020年6月17日,经历了回购、派息等多次努力后,科通芯城才逐渐走出了低谷。

截至9月14日收盘,硬蛋创新(科通芯城)报1.8港元/股,总市值约25亿港元。

图片来源:Wind

不只是股价,受做空风波影响,科通芯城的信贷也出现问题,陷入了流动性危机,为了自救,其重新整合并放弃了部分业务,2017年及2018年,其收入分别下降25.65%、42.43%。

值得注意的是,科通芯城曾经出现过的现金流量与净利润相背离的情况在科通技术身上再次出现。

报告期内,科通技术经营活动产生的现金流量净额分别为2.93亿元、-1.63亿元、-2.4亿元,经营活动产生的现金流量净额与净利润的比例分别为294.77%、-102.65%、-76.69%。

科通技术在招股书中表示这主要因为下游公司账期较长,以及公司加大备货力度导致经营活动现金流出。

此次分拆上市,硬蛋创新保留业务及实控人控制的其他企业主要从事定制化模块及解决方案、开发及销售自研AIoT产品、提供软件服务及供应链金融服务等业务,将此前市场最为关注的芯片应用设计和分销服务业务全部注入科通技术,或许也是至暗时刻的放手一搏。