科通技术IPO:分拆出子公司的目标市值,为何远高于母公司?

导读:分拆出的子公司,其A股创业板IPO拟募资额比港股母公司总市值还高?

文/ 邹煦晨

分拆出的子公司,其A股创业板IPO拟募资额比港股母公司总市值还高?

它便是深圳市科通技术股份有限公司(下称“科通技术”),创业板IPO拟募资20.49亿元。其此次IPO发行不超过3505.75万股,占发行后总股份的25%,以此计算,科通技术的目标估值为81.96亿元。

而截至2023年7月12日,东方财富显示,其控股母公司硬蛋创新的总市值也才17.13亿元。且硬蛋创新2022年营业收入和归母净利润均比科通技术高。

另外,科通技术近期更新申报稿。其中归母净利润同比下降29.18%至39.85%,扣非后归母净利润同比下降30.09%至40.66%。那么,科通技术是否属于成长型创新创业企业,是否符合创业板定位?

拟募资额比港股母公司总市值还高

科通技术业务承接于硬蛋创新的芯片分销业务,硬蛋创新(彼时名称为“科通芯城”)于2014年登陆香港联交所。

上市后,硬蛋创新营业收入从2014年的68.48亿元增长至2016年的129.33亿元,年均复合增长率达37.42%;净利润从2014年的1.94亿元增长至2016年的4.79亿元,年均复合增长率达57.05%。

截至2017年5月21日,东方财富显示,硬蛋创新总市值为130.94亿元。但2017年5月22日,烽火研究发布了针对硬蛋创新的做空报告,主要质疑硬蛋创新年报数据的真实性、线上业绩高增长的合理性以及互联网商业模式(下称“烽火研究事件”)。东方财富显示,硬蛋创新2017年5月22日总市值为101.96亿元,即一日“蒸发”28.99亿元。

硬蛋创新股价摘要,数据来源:东方财富

虽然硬蛋创新对质疑的内容进行了回复,且未因烽火研究事件受到香港联交所、香港证监会处罚。但2017年烽火研究事件导致硬蛋创新股价大跌、银行大规模撤贷,而芯片分销业务需要资金支持,为偿还银行债务,硬蛋创新被迫大幅缩小了业务规模,特别减少了100多家蓝筹客户的业务和最大产线博通的业务,同时出售了部分对资金需求较多的公司,造成销售额从2016年高峰期的100多亿下降到2018年50多亿。

截至2023年7月12日,东方财富显示,硬蛋创新总市值才17.13亿元。科通技术则是硬蛋创新的控股子公司。硬蛋创新通过Ingdan Group,Inc、Alphalink Global Limited 间接持有科通技术66.84%股份。

财务方面,硬蛋创新2022年营业收入为95.36亿元,归母净利润为3.14亿元。科通技术则2022年营业收入为80.74亿元,归母净利润为3.08亿元,均低于硬蛋创新。但科通技术此次IPO募资额便达20.49亿元,达到拟募资额的估值为81.96亿元,是硬蛋创新总市值的4.78倍。

那么,这种情况是否正常,背后的逻辑又是什么?

采购金额为营业收入的3.8倍

具体来看科通技术的业绩。2020年至2022年(下称“报告期”),公司的营业收入分别为42.21亿元、76.21亿元、80.74亿元,归母净利润分别为1.59亿元、3.13亿元、3.08亿元。

这里要指出的是,科通技术的采购金额远高于营业收入。比如,科通技术2022年采购金额为306.49亿元,为当年营业收入的3.8倍。

原因则与科通技术的业务有关。科通技术主要从事芯片分销业务,不涉及生产制造过程,主要采购产品品类与销售产品品类一致。公司业务的采购模式包含授权模式和非授权模式两大类,其中授权模式指公司与上游供应商有正式签署的授权协议,非授权模式指公司与上游供应商未签署正式的授权协议。其中授权模式又可以进一步细分为“POS 模式”和“POP模式”,其中以“POS模式”为主。

在POS模式下,科通技术按照目录采购价向原厂采购芯片产品,并用调整后的实际价格与原厂结算。目录采购价和实际结算价之间的差额调整主要通过采购价格调整和销售奖励等方式实现。

以科通技术第一大供应商Xilinx(下称“赛灵思”)为例。按照含返利的目录采购价格口径,科通技术报告期内向赛灵思的采购金额分别为94.77亿元、211.92亿元、226.32亿元,采购金额占比分别为71.99%、74.12%和73.84%。

供应商摘要,数据来源:申报稿

但扣除返利影响因素下,科通技术报告期内对赛灵思的实际采购金额占比分别为26.73%、30.47%和27.31%。原因是,赛灵思为保证品牌溢价,通过统一全球范围内的目录采购价格并根据不同应用领域给予差异化返利,以维护自身定价权利,导致其产品呈现高定价、高返利特征;科通技术需按照其制订的目录采购价向其采购,后续赛灵思公司结合科通技术对下游客户的销售价格等因素,给予科通技术相应返利。

值得一提的是,科通技术申报稿中有一处风险提示值得一看。即公司从事芯片分销业务,作为上游原厂和下游电子设备制造商的纽带,实际承担了上游、下游之间账期不匹配带来的风险。上游供应商给予分销商的账期通常较短,部分芯片原厂要求分销商预付账款,而公司给予下游主要客户的账期相对较长,导致分销商在经营活动中需要垫付资金。未来,随着公司的业务规模不断扩大,业务开展过程中需要垫付资金的规模将会相应扩大,如果出现客户违约或公司信用管理不到位的情形,流动资金周转出现问题,将可能对公司的经营业绩和经营规模产生不利影响。

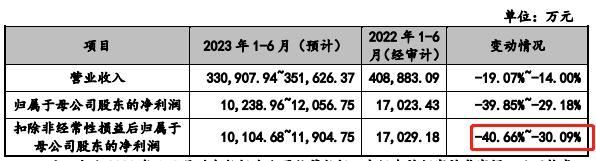

2023年上半年预计业绩大跌

科通技术报告期内业绩还算不错,但报告期后业绩便不太理想。

2023年第一季度,科通技术营业收入同比下降26%,归母净利润同比下降49.01%,扣非后归母净利润同比下降49.73%。对此,科通技术在申报稿中给出了三个理由,一是电子元器件终端需求较为疲软,收入同比下降;二是基于工资的自然增长和业务推广费的上升,销售费用、管理费用和研发费用整体上升;三是银行融资规模的扩大导致财务费用同比增加。

并且,科通技术对于2023年上半年业绩的整体预计也不好。公司预计营业收入为33.09亿元至35.16亿元,同比下降14%至19.07%;其归母净利润为1.02亿元至1.21亿元,同比下降29.18%至39.85%。

复旦大学经济学院税务专业学位行业导师汪蔚青对观察者网表示,扣非后归母净利润指企业通过主营业务取得的税后利润,不包括投资收益等非主营业务收益。

从这个角度来看,科通技术2023年上半年扣非后归母净利润为1.01亿元至1.19亿元,同比下降30.09%至40.66%。

2023年上半年预计业绩,数据来源:申报稿

未决诉讼方面,截至申报稿签署日,科通技术作为被告存在未决诉讼,一起涉案金额764.89万元,另一起涉案金额135.67万元。科通技术间接控股股东作为被告也存在未决诉讼,其中一起涉案金额3900万港元。

比如,涉案金额764.89万元的未决诉讼具体为,北京动力源科技股份有限公司以买卖合同纠纷为由以科通技术作为被告提起诉讼,诉讼请求为:(1)请求依法判令被告支付设备款522.22万元;(2)请求依法判令被告支付违约金222.67万元;(3)请求依法判令被告支付本案律师费20万元;(4)本案的诉讼费用由被告承担。

值得一提的是,科通技术还有一处疑惑。即科通技术部分香港子公司虽然营业收入较高,但净利润较低。比如,科通数字(香港)有限公司2022年营业收入为33.55亿元,净利润只有514.77万元;科通国际(香港)有限公司2022年营业收入为29.68亿元,净利润只有862.68万元。

那么,这是何缘由?