投资人规劝企业创始人不要太“清高”:应该守住现金流

导读:流动性偏紧大环境下,投资人开始规劝企业创始人,既不要步子迈得太大,更不要“自视清高”。上述投资人表示,现金流“太宝贵了”,企业应该守住现金流,“一旦企业出现流动性或者遭遇其他瓶颈,创始人不妨考虑被并购机会。”

“这时候还在搞装修,投资人心里已经不舒服了。”在近日一场投资论坛上,一位投资人道出了时下投资人与创始人之间的微妙关系。

近日,沙利文发布了《2022年中国私募股权基金行业CFO白皮书》(下称《白皮书》)。《白皮书》提到,在充满不确定性的大环境下,基金管理人避险情绪较重,投资节奏放缓已成业内共识。一级市场项目估值泡沫严重以及估值倒挂,使得投资更为困难。

流动性偏紧大环境下,投资人开始规劝企业创始人,既不要步子迈得太大,更不要“自视清高”。上述投资人表示,现金流“太宝贵了”,企业应该守住现金流,“一旦企业出现流动性或者遭遇其他瓶颈,创始人不妨考虑被并购机会。”

“守好手中的现金”

“市场好的时候,投资人也相对宽容,公司花钱大手大脚一点也不算事,总有一轮又一轮的融资进来。”在沙利文首届新投资峰会上,安永大中华区生命科学与医疗健康行业联席主管合伙人费凡表示,现在环境较为低迷,投资人希望企业能一起过过苦日子。

根据投中数据统计,2022年上半年中国私募股权和创业投资基金共计投资3792起,其中,早期项目备受资本青睐,尤其是A轮融资,数量达1617起。而资本对中后期融资的项目越来越谨慎,B轮至Pre-IPO轮融资规模与数量逐步减少。

与此同时,VC/PE退出也更为困难。2021年中国A股共有524只新股上市,其中22只上市首日破发,今年上半年虽然仅有171家企业上市,但是破发的企业却高达40家。由于一二级市场估值倒挂,VC/PE不得不投向更早期的项目。

而寒意传导至企业端,最直接的结果,就是“融资难”带来的估值下降等问题。一位消费电子投资人告诉澎湃新闻,受疫情影响,由于标的企业业务数据没有达到上一轮估值要求,新一轮估值已经打了七折。即使“价格便宜了”,但未来盈利的不确定性陡然增加,他们仍谨慎地保持观望。

然而,并非所有的创始人都乐意接受估值下降。澎湃新闻还从投资人了解到,部分创始人甚至拒绝“拿钱”。

“有些企业创始人相信投行‘明年下半年会好转’的分析,撑到下一个风口”,费凡却认为,企业需要钱活下去,“当然希望明年行业能够回暖,但前提是企业要有现金流活到这一时间点。我们不能太盲目的悲观,也不能太盲目的乐观。至少要把未来一年半至两年的现金保住。”

上海盟科药业股份有限公司(简称“盟科药业”,688373)首席财务官李峙乐也认为,一些创业企业应该规划好未来1~2年的资金需求。“如果账上资金无法撑到两年,现在要把融资摆放在最重要的位置。”

不过,沙利文大中华区合伙人兼董事总经理毛化认为,一些细分板块的资本市场并未进入到寒冬期,只是投融资市场趋向于“谨慎+理性”。“投资人更加倾向投得更早,被投企业再小一些、所拥有的技术再硬核一些,这样对于投资机构也有一定的回旋空间,即使在早期,对于技术硬核型企业仍会给予高估值。”

寻找并购及被并购的机会

受多重因素影响,近几年中国企业并购市场并不活跃。

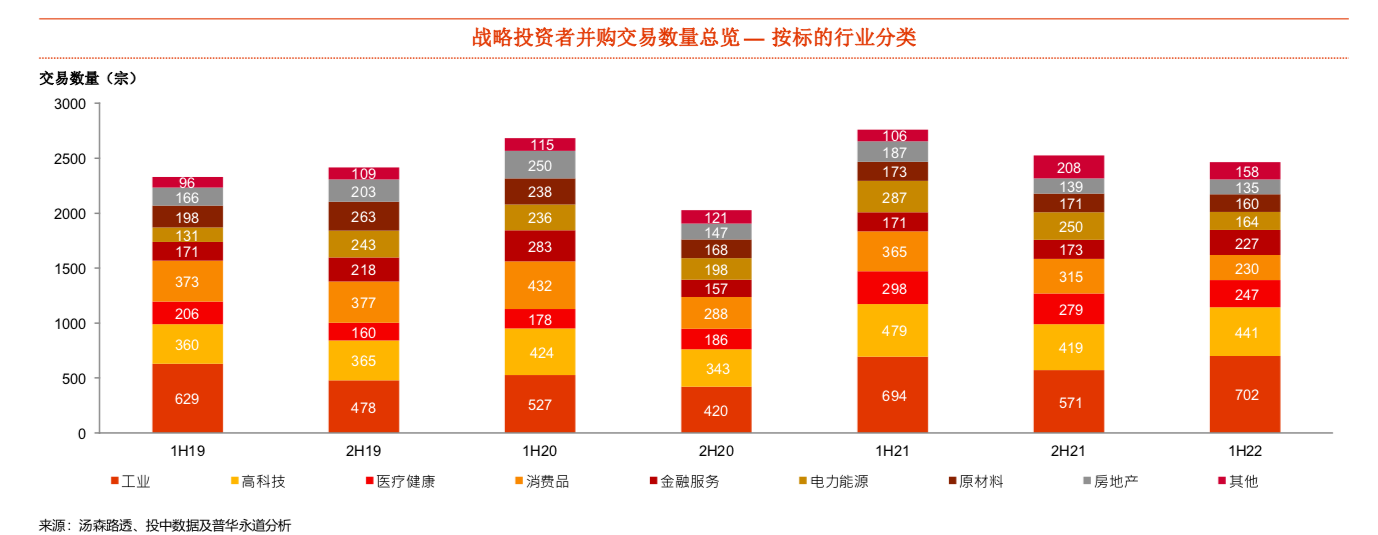

普华永道发布《2022年中期中国企业并购市场回顾与前瞻》显示:2022年上半年,中国国内并购交易金额大幅下跌至自2014年以来半年数据的最低点,为2367亿美元。其中,国内企业战略并购交易数量超过2400宗,但合计交易金额降至不足千亿美元。

不过,澎湃新闻注意到,从并购标的方所属的行业维度看,虽然高科技与医疗健康行业整体交易金额保持在60亿美元规模,远低于工业、金融、房地产等行业,但交易量却是除工业之外,最为活跃的两大赛道,分别在2022年上半年共发生441宗、247宗交易。

《2022年中期中国企业并购市场回顾与前瞻》,图片来源于普华永道

对于并购潮的成因分析,科技产业投行及投资机构云岫资本在《2022半导体行业并购趋势报告》分析指出,除行业处于下行周期,自发推动产业并购整合之外,由于半导体上市破发较多,机构谋求IPO以外退出通道成为外部诱因,而这过程中,VC/PE将成重要推手。

可以看到的是,近期多位投资人在不同的场合提醒,资本市场近期进入低点之后,并购或成行业新常态。

经纬中国创始管理合伙人张颖近期就在社交媒体上发文,建议当下的头部公司应该认真考虑生态内国内国外的并购做大机会,从而补充人才、匹配技术、协同IP、产品延展。被并购企业创始人,也需要有“更大的心胸”、“格局和胆识”去考虑被并购或者合并的机会。

“我们很多创始人把公司当成自己的孩子,想做到上市。但是在成熟的资本市场上,并购是正常的退出的手段。”费凡认为,创始人的心态需要调整。实际上,“退出以后,有了资金还能再开辟新的战场。”

美迈斯律师事务所管理合伙人耿科以生物医药行业举例:“过去很长一段时间,生物医药板块的投融资非常活跃,但是对企业而言发展就只有一条路,就是融资、做大、上市。医疗行业的常态应该是收购兼并。”

耿科认为,估值集体打折之下,暗藏诸多并购机遇。他表示,“有一些好标的,现在不是估值不理性问题,而是被误杀,导致估值低于它的真正的价值。我们就注意到一家美股上市公司,甚至账上的资金比估值还高。从一线的实践来看,这就给了我们整合、收购与并购机会。”