为什么购物中心空铺越招越多?

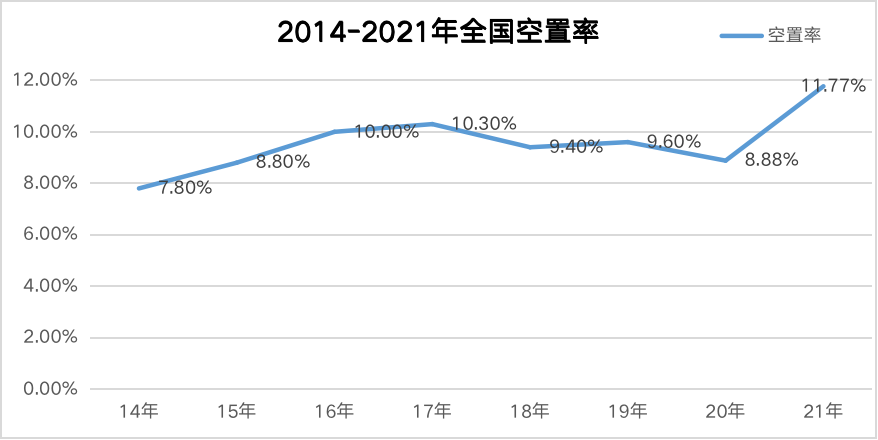

导读:相关数据统计,从2014年到2021年空置率曲线图来看,有两个小波峰。从2014年开始,购物中心空置率从7 8%经历2015年、2016年逐步攀升到2017年的10 3%,这是第一个波峰;2018年、2019年、2020年逐步下调到9 4%、9 6%、8 8%,经历疫情和消费形式变化之后,攀升到历史高位11 77%。

01

购物中心空置率呈上升趋势

相关数据统计,从2014年到2021年空置率曲线图来看,有两个小波峰。从2014年开始,购物中心空置率从7.8%经历2015年、2016年逐步攀升到2017年的10.3%,这是第一个波峰;2018年、2019年、2020年逐步下调到9.4%、9.6%、8.8%,经历疫情和消费形式变化之后,攀升到历史高位11.77%。

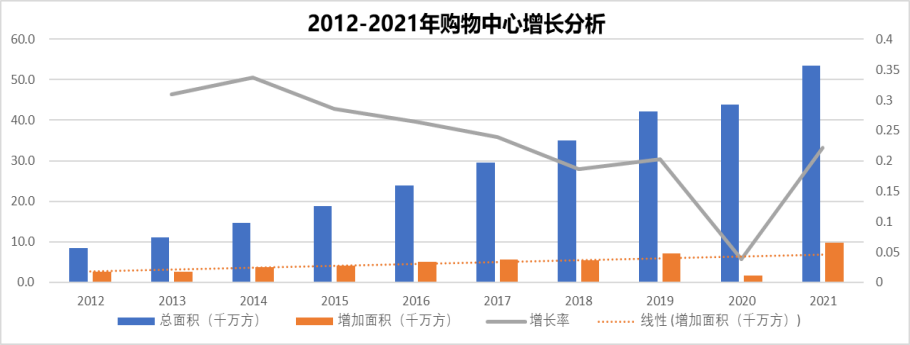

▍购物中心面积增长跑赢消费增长

换句话说,就是购物中心增长跑在社零总额增长前面。尤其在商业整体供给饱和的状态下,僧多粥少的局面成为当前消费形势。

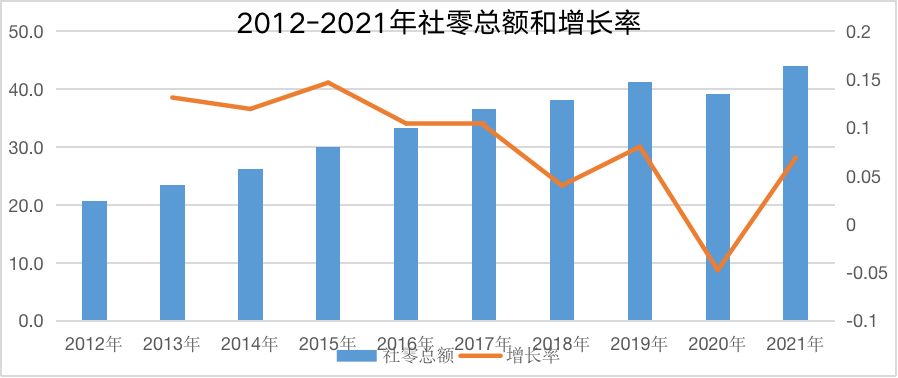

社零总额增长率除了疫情2020年为负值-4.76%,从2012年开始增长率开始有下降趋势,从14%下降到6.9%(2021年数据参照2019年实际为6.9%)

从另外一个角度,看购物中心面积增长,从2012年开始除去2020年以外,基本保持20%以上增长,并且2016年以后每年购物中心面积基本保持5000万方增长。

两项一对比,供给增长(购物中心面积)跑赢了消费增长(社零总额)。

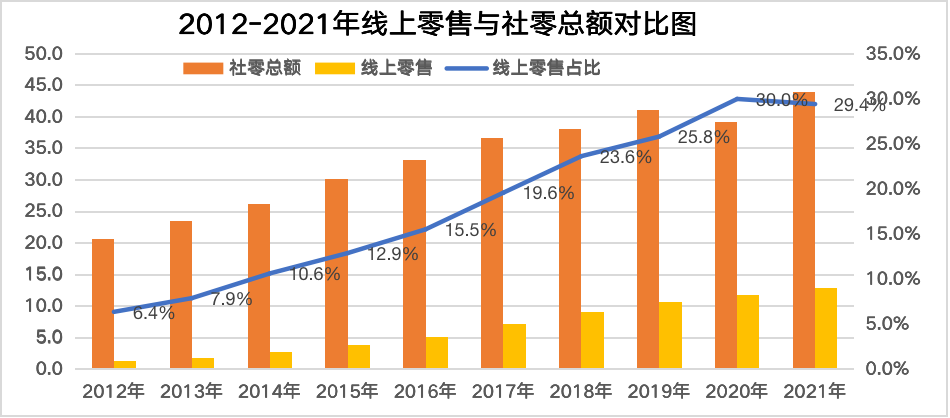

▍线上零售增长迅猛,对线下呈挤压趋势

从2012年开始,线上零售总额一直保持增长,从2012年的1.32万亿增长到2021年的12.95万亿。以社零总额为参照,从2012年占比6.4%,一路飙升到2020年和2021年的大约30%占比。线上零售增长稳健增加,换个角度理解,就是线下零售总额逐步下降,尤其是对于线下替代性较强的零售业态,在三大电商巨头(淘宝系、京东和拼多多等)和短视频电商(抖音电商和快手电商等)冲击之下,线下零售节节败退。

为什么空铺越招越多?大趋势:静态是供给大于需求;动态是供给增长大于消费增长。小趋势:项目竞争力不足、专业化能力不足、过渡追求租金指标。

02

空铺问题的背后逻辑?

▍空铺是万恶之源

正常来说,一般商业经营,实现商业物业的价值保值和增值,通过最小化的空铺和最大化租金追求物业的收益最大化。以个人经验分析,从空铺率来判断项目的经营状况:

购物中心空铺率,一般控制在2%以内,代表一定的合理性。

空铺率超过10%,代表这个项目有一定经营压力;

空铺率超过20%,代表这个项目比较困难;

空铺率超过50%,代表这个项目走向衰退、甚至死亡。

▍空铺意味着什么呢?

超过合理空铺率,根据空铺率大小,可以判断空铺意味经营预警和招商预警。

1、空铺意味着经营预警--代表项目的经营水平高低。

商业运营管理水平高地,从商户销售和出租率就能直接体现出来;同时合理的业态规划和资管政策,保证项目有较好品牌组合和商铺出租率。反而言之,高企的空铺率反应项目经营水平较为粗放、滞后,不能应对市场竞争和消费市场变动。

2、空铺意味着招商预警--代表品牌盈利水平的高低。

如果项目空铺多,代表品牌商家不盈利的占比就比较多,商家整体经营情况不是很良性,需要重点预警。

如果项目空铺多,代表品牌商家不盈利的占比就比较多,商家整体经营情况不是很良性,需要重点预警。

3、大量空铺意味项目经营危机。

商业项目赖以生存是品牌商家,一方面缴纳租金和物业费,一方面完成交易和消费。大量空铺,不仅影响直接物业收益,而且影响商场的客流和销售,更重要的影响品牌经营信心和消费体验感受。

虽然各个城市标杆购物中心一铺难求,但是空铺在目前大多数购物中心或多或少存在。

▍空铺出现的逻辑

那么空铺出现而且呈现上升势头背后的逻辑是什么呢?可以大致分为几类:

◆是先天性原因:

1、位置较偏,人口基数过低;

2、周边覆盖消费量不足,辐射能力不足;

3、项目体量偏小,聚客能力不足。

◆ 后天因素:

1、强竞争导致项目处于下风,并且没有找到合适应对策略;

2、项目过渡追求收益最大化,导致租售比过高;

3、项目物业和品牌老化,消费体验差,远离消费者;

4、项目专业化经营能力不足(招商、运营、市场、规划、物管等)。

◆ 其他大环境因素:

1、线上对线下零售替代性增强,转型不及时;

2、疫情冲击之下,调整不及时。

03

招商作用是解决空铺吗?

▍招商是解决筹备期项目的基础

招商是筹备期项目存在和开业的基础。

不积跬步无以至千里,购物中心里开出来的每一个品牌,都是经过招商人员一个一个扫街、电话、洽谈、反复确认达成合作而来,还得经过业态规划(段落符合)、品牌落位(级次匹配)、租金审核(租绝达标)等层层审核,最终签约落位。还要经过一店一色审核、现场装修把关,最终才达到精彩开业。

一般来说一个标准十万平米的购物中心,正常来说,会有10-15家主力店和次主力店,大致180-200个步行街商铺。如果按照200个铺位数量核算,按照三个品牌备选来算至少要储备沟通600个品牌,这是需要招商人日以继夜的工作和努力。

招商的好坏对购物中心未来经营起到很大的决定作用。就像一个孩子生出来是什么样子,好不好看这个基因从一出生就看得出来,当然不排除女大十八变。

不同商业经营团队对于相同项目,都可能做出不同招商品牌组合,得到不同购物中心开业效果。比如南京桥北万象汇,之前乐都汇一直烂尾的项目,处在长江大桥边上比较尴尬的位置,不管是区位、交通还是项目体量都存在较大的限制因素。但是经过华润万象团队打磨、雕琢做出一个比较小而美的区域商业典范。

依托网红长江大桥打造屋顶打卡点,整体项目夜景效果十分绚丽,成为长江大桥边上的一个璀璨明珠。招商上也避开南京弘阳广场锋芒,依托万象体系强势资源依托,做品牌年轻化定位,引进五大特色主力店、国际二线和时尚零售品牌组合以及更加精致时尚的餐饮品牌组合。

五大特色主力店:苏果MART、万象影城、优衣库、Meland、星聚会TKV;

零售品牌:nike beacon 750、tommy hilfiger 、CK J、MOUSSY、apm、AGATHA、ENZO、FILA、VANS、PUMA、BOY、HPLY、MO&CO、POPMART、KKV等。

餐饮品牌:星巴克、喜茶、Tim Horton、凑凑、和牛社、捞王、小厨娘、电台巷火锅、小菜园等。

从区域商业定位来看,这是目前不错的品牌组合,尤其对桥北客群来说。从目前开业后运营情况来说,虽然掉落客流一般的陷阱,整体还是好于预期的。

▍招商是解决营运期项目的空铺和提档升级

商业不同于地产,在于他的可持续性和价值增值,随着时间推移商业项目运营走向成熟,商场客流和销售稳步提升,商场通过不断的调整品牌组合,引进优质标杆品牌来提升项目整体竞争力。

所以运营期项目的招商调整,不是一蹴而就,需要2-3年甚至5年时间,水滴石穿、与时俱进持续引进标杆或优质品牌,优化品牌组合。招商调整,主要有两方面目的,一是适时调整引进优质品牌,提升项目竞争力,二是通过品牌调整获得更高的租金收益。

▍招商核心价值在哪里?

如果说购物中心是兼具2B和2C的商业,购物中心与B端品牌直接签订租赁合同,是能够发展直接关系的;而购物中心与C端消费者,并没有直接契约关系,并且大多数情况下需要通过B端来和C端发生关系。

所以,B端这块是购物中心经营的发力点,通过B端品牌组合调整可以影响购物中心的内容组合,也可以通过B端品牌调整来提高购物中心的租金收益,还可以通过B端品牌组合调整来影响目标客群的消费和体验。

作为给购物中心产生直接价值贡献的B端,成为招商管控的核心价值所在。

招商--B端品牌--内容组合--租金收益

市场--C端消费者--消费需求--客流销售

招商是购物中心品牌基石,好的招商是购物中心开业和可持续经营的先决条件。

04

如何将空铺降下来

如果从行业来看,大逻辑是消费总量下降,按照10-20%租售比来说,那么总租金也要同步下降。总租金下降的方式,一种通过硬性的空铺降低总租金,还有一种通过商场降租来实现总租金下降。

因为第二种方式,商场主动降低租金,在没有空铺情况下是不太可能实现的;所以还得通过购物中心掉铺,空铺达到一定数量,招商有一定难度,才有可能让项目来主动调整租金政策来获取客户。因此,空铺是消费总量降低和商业行业降低总租金的硬着路手段。

从狭义角度,就项目而言,如何而降低空铺率,大致有一下逻辑:

▍找到项目自己定位和竞争策略

在强手如林的商业竞争中,每个项目都要找到自己的定位,在城市/商圈中的位次,在品牌和消费者心中位置,包括明确的竞争策略,有个完整的项目画像、消费者画像和竞争画像。

▍资管政策要看项目成长周期,要看外部竞争,更要看外部环境

合理的租金政策、合理范围的租售比,是项目保留优质品牌的基础条件,也是汰换引进标杆品牌的前置条件。具体租金条件和资管政策,不仅看项目本身,包括客流、销售、客群品质和不同业态的租售比,还要看项目生命周期中的趋势和成长性;不仅要看项目自己的租赁政策,而要看同等竞争对手的租赁政策。

如果项目竞争性较大前提下,租赁政策差距过大,可能会牺牲一部分优质品牌;同时也要看商业大环境,尤其在疫情不确定下前提下,品牌更加收缩战线、谨慎开店,把低成本和稳健投资放在第一位,如果租赁政策继续按照往年标准执行,成交概率就比较小。

▍招商政策在大环境需要更多灵活政策

◆ 品牌向上,传统租赁政策需要突破

高化的提档升级成为当前很多中档购物中心向上突破的天花板。如果破了这个天花板,那么项目时尚度和标杆性就会比原竞争对手拉开较大差距。但是目前高化招商政策来说,纯粹租赁模式很难实现,多数需要装补加联营扣点模式,如果坚持传统的租赁政策,是很难实现高化升级。还有不少网红体验品牌,对租金条件比较敏感,可能也需要做些租赁政策突破,才能实现品牌落地。

◆ 疫情之下,租赁政策下行,坚守资管政策可能失去更多客户

▍可持续的运营和品牌实实在在的销售才是招商的前提

对于营运期项目,实实在在客流和品牌销售,控制较低租售比,让商家和品牌有钱可挣。在大形势不好的情况下,才有机会获取招商成交或者获取更优质客户。