三月购物中心市场与发展报告:积极扩储,增长可期

导读:虽无较多新项目入市,但大部分样本企业均积极丰富项目储备。其中,龙湖和新世界通过轻资产合作方式实现项目拓展,K11产品线未来将涌现更多轻资产项目。此外,太古西安太古里项目的落定也助推太古内地商业版图的扩大。

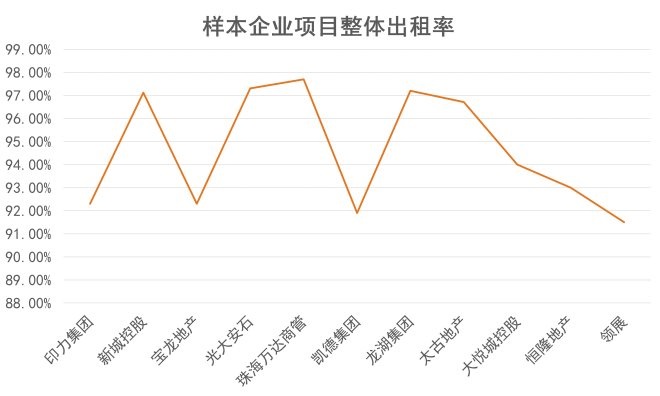

报告期内,样本企业新开业项目较少,整体规模并无明显增加。除万达商管外,华润、印力、新城等规模相近。出租率方面,15个样本企业的整体出租率维持在90%以上,均处于较高水平。

虽无较多新项目入市,但大部分样本企业均积极丰富项目储备。其中,龙湖和新世界通过轻资产合作方式实现项目拓展,K11产品线未来将涌现更多轻资产项目。此外,太古西安太古里项目的落定也助推太古内地商业版图的扩大。

运营层面,不同定位的项目在活动策划和店铺引入方面有较大差异。以万达广场为代表的中端项目,主要以销售为目的营销为导向。

而以深圳万象城为代表的高端项目,则注重与定位匹配,除通过独特品牌和商品吸引消费者,提升消费外,还起到巩固品牌影响力的作用。

样本企业出租率维持90%以上

报告期内(1-2月),观点指数观察的样本企业中,仅新城控股和大悦城控股各有一个项目开出,分别为乌兰察布吾悦广场和武汉大悦城。而去年同期无新项目开出,开年之初仍是传统购物中心运营商的开业淡季。

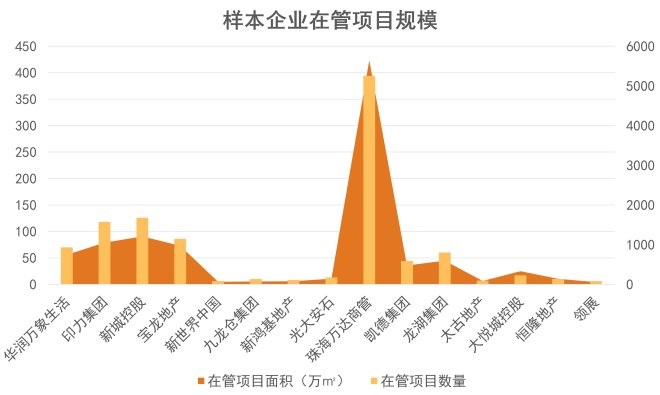

截至报告期,样本企业中,珠海万达商管在管项目数量与规模均居首位,其次是新城控股,印力集团、华润万象生活、龙湖集团则紧随其后。后 三者自去年以来加大项目拓展力度,在项目获取上相比以往积极,项目储备资源日渐丰富。

数据来源:观点指数整理

出租率方面,样本企业整体项目出租率均维持在90%以上,其中龙湖集团、珠海万达商管、新城控股出租率较高。

除了在管项目规模大之外,这些企业由于定位中端,在品牌和业态选择上更为多元,此外多年商业运营经验也积累了丰富的业态品牌资源。如珠海万达商管线下商户数量超过80000家,覆盖了超过19000个品牌。

此外,恒隆地产整体出租率在去年同期高基础 上仍有上升。据最新年报数据显示,恒隆地产旗下10个项目中,除济南恒隆广场外,其余9个项目出租率均有不同程度上升,其中上海两个项目更是实现100%满租。

数据来源:观点指数整理

除运营商自身积极进行品牌调整和新店引入外,项目本身在高端商业市场的持续优异表现,也吸纳更多符合定位的量级品牌入驻,带动整体出租率提升。

据恒隆董事长陈启宗在2021致股东函中的说法,目前市场上有 100家左右的国际高端品牌,五年前仅上海的2座购物商场和沈阳市府恒隆广场有成功引入,而如今已进入7座购物商场,平均每座引入约30家。 其中最为顶级的品牌有25家左右,以前仅入驻上海恒隆广场和沈阳市府恒隆广场2个项目,但现在七座高端购物商场均有入驻,每座购物商场最少可有7家。

这些都说明了项目对于优质品牌的吸引力日益增强 ,背后实际离不开运营商的正确决策和运营能力,如将项目等级从次高端升级为高端等。

增长目标下,企业积极丰富项目储备

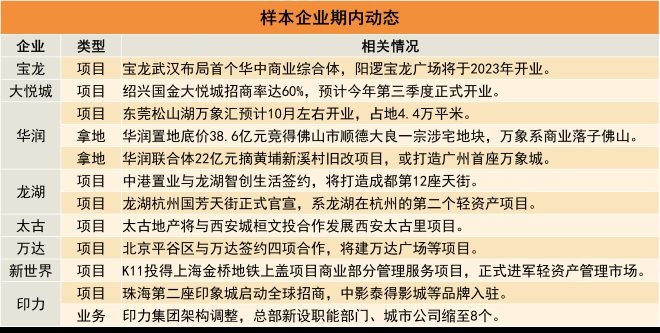

报告期内,观点指数观察的样本企业中,大部分都积极丰富项目储备,通过拿地或者是轻资产合作方式获取项目。

来源:公开资料,观点指数整理

拿地上,华润万象生活母公司华润置地拿下位于佛山和广州的项目,其中包含商业部分。此外龙湖、新世界等则青睐轻资产合作。

龙湖自去年宣布拆分商管上市,发展轻资产业务以来,陆续获取了不少轻资产项目。据观点指数统计,自2021年3月启动轻资产战略以来,签约项目至少已达10个;去年12月到今年3月,每月都有新项目获取,分别位于成都、杭州、上海等城市。

新世界中国作为港资,宣布发展轻资产项目实属难得,但实际有迹可循。

去年郑志刚就公开表示,未来将以K11品牌发展不同的项目,在大湾区及长三角等地区再增加24个项目,令K11项目总数达38个。从这个角度看,独立开发实现数年内规模的大量增长难度较大,且需占用不少资金,因此轻资产合作较为恰当。

最新业绩数据显示,目前新世界发展在香港及中国内地合共营运17个K11项目,预计2026年项目将会遍及内地10个城市合计38个项目,总建筑面积将达到280万平方米。

期内,新世界旗下K11集团获取的上海金桥项目,作为内地首个轻资产项目,一定程度上透露了其选择标准。一是城市量级高,即使布局轻资产但仍遵循核心一二线城市的布局逻辑;此外,相比成熟核心商圈,城市中具备较强发展潜力的新商圈更具吸引力和挑战性。

在近期公示的《上海市商业空间布局专项规划(2021-2035年)》草案中,金桥被列为地区级商业中心,商业等级有所提升。据了解,该区域内已开业的购物中心包括上海金桥国际商业广场、上海久金广场、LaLaport上海金桥等,如K11这类定位的项目较少。

与此同时,太古期内宣布将与西安城桓文投合作发展西安太古里项目,项目发展上依然采取持有50%权益并负责运营 的发展模式。回顾太古去年以来的发展,可以发现正加大对内地商业市场的投资,仅去年就宣布通过以合作或者扩建方式新增3个项目,分别位于北京、上海、广州等此前已有布局的核心城市。

最新业绩会上,太古也表示未来10年投放1000亿元在核心市场投资,其中50%用于内地的太古里和太古汇,继续加强这两个品牌 ,说明对内地商业市场未来看好。

另外,期内印力新成立"印象汇"事业部,构建更为清晰的产品线标准,更好满足客户差异化需求。据观点指数了解,印象汇定位为片区型购物中心,目前管理运营26个项目。一定程度上,印象汇的定位和适应性,比定位城市级购物中心的印象城要更为适合进行轻资产输出,架构调整背后或许是出于对未来发展轻资产业务的考量。

此外,部分样本企业重点推进未开业项目进展,如大悦城旗下绍兴国家大悦城继续推动项目招商。从布局来看,此前已开业项目大部分集中于京津冀,其中北京、天津及烟台等城市有6个已开业项目,而长三角地区的上海、杭州分别仅有2个和1个项目,未来布局区域仍需继续丰富与拓展。

轻资产或许能起到一定发展推动作用,根据此前定下的目标,大悦城到2024年末预计轻资产规模不低于40个项目,目前仍在积极扩展中,长三角区域会是关注的重点。

高奢商场销售增长可观,品牌升级成要诀

数据来源:企业公告,观点指数整理

从期内披露数据看,样本项目中上海恒隆广场2021年租金收入达17.82亿元,同比实现25%增长,销售额则录得37%增长。上海恒隆广场商业面积约5万平方米左右,若按每平方米销售额计算,是当今为止全中国销售坪效最高 的高端购物商场。

太古旗下广州太古汇、成都远洋太古里也分别录得33%和22%的销售额增长,标杆项目继续表现优异。

出租率方面,除去年末新开业前滩太古里外,其余三个项目出租率均超95%,其中上海恒隆广场更是实现满租。

以上项目均为港资在内地打造的高端商场,以奢侈品为主要卖点。上述项目业绩表现优异原因,除国内奢侈品消费需求支撑外,商场和场内品牌大幅升级或重奢定位项目全新开业,更具优势高端品牌组合创造的销售额可观,对带动业绩提升作用也较为明显。

就品牌等级而言,顶级高端奢侈品牌的边际溢利远高于次高端或大众消费品牌,这也意味着可以创造更多租金收益。据了解,目前估计有近100家国际高端品牌在中国有业务,其中只有约不超过25家可以称得上是真正的顶级品牌,其中22家已进驻上海恒隆广场。

对于项目等级并非高端的次高端项目 ,运营商也可通过改造升级品牌实现优化。以恒隆旗下项目为例,即使前期出于各种原因先以次高端营运,但随着运营优化并且陆续吸引到顶级品牌进驻,最终成功升级为高端项目,进而在销售和租金回报上实现跨越。

以目前已成功转型的大连恒隆广场为例,通过调整租户结构并规划专属区域,2021年收入和销售额分别上升21%和89%。

造节营销成中端主流,高端项目注重契合度

来源:项目官微,观点指数整理

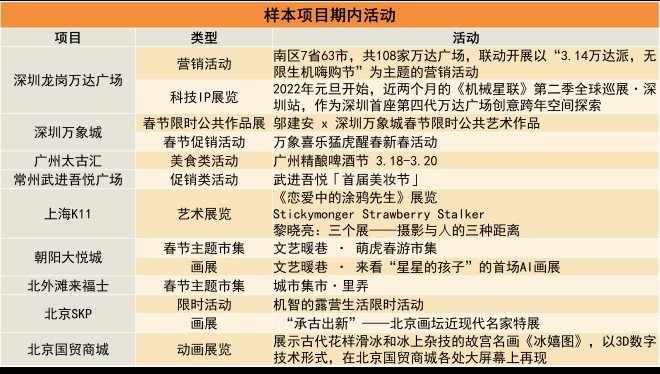

期内,9个样本项目举办相关活动,类型包括大规模营销活动,展览、美食类活动等,这些活动与项目定位和日常运营策略密切相关。

一类是造节营销,如万达广场主要通过"造节"吸引客流,提升销售,除联动旗下超3000家门店外,还通过直播探店、搭建品牌秀场等引流方式,为品牌提供更多曝光度和流量导入。而108家万达广场的大规模联动,对活动影响力提升也起到重要作用,这也是万达广场常用的营销方式。

与万达广场同属中端,定位类似的吾悦广场,期内也采取了这种造节营销方式。与前者不同的是,仅是以单个项目开展,属于相对小规模的营销。

值得注意的是,营销之外,娱乐性和体验感较强的展览活动也是以体验业态为主项目的选择。如万达商管旗下主打体验业态的第四代万达广场--深圳龙岗万达广场,期内就引入《机械星联》全球循展,充分利用了1500平方米直通六层大中庭、高达 30 米的世界最高商业室内扶梯等动线空间,空间感和科技感十足。

与之相对,深圳万象城、上海K11、北京SKP等定位高端的项目,则采取春节限时活动以及展览的方式。相比万达广场等提升销售为导向的活动,这类活动除吸引客流促销售外,还注重与自身调性契合,进行项目品牌的维护。

如上海K11作为主打艺术+商业的购物中心,期内艺术馆继续有新鲜前卫的展览活动,这也是其他竞争对手不具备的独特优势。

此外,朝阳大悦城、北外滩太古里则不约而同开展春节主题市集活动,主要是借助春节节日气氛,吸引客流,提升人气和销售额,这也是近年来常用的营销方式。

首店引入传统与创新兼顾,限时店颇具吸引力

来源:观点指数整理

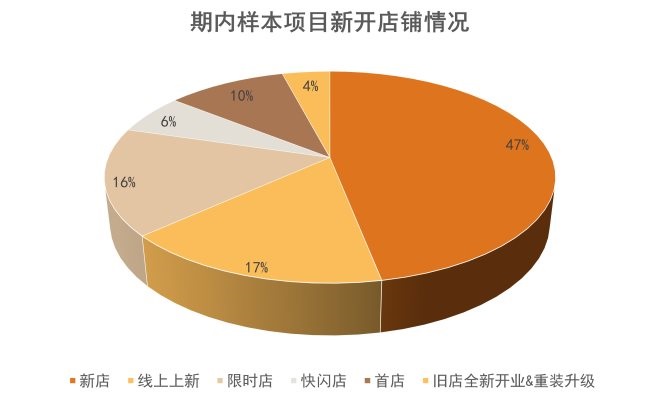

期内,12个样本项目店铺调整情况上,除新开新店和首店外,还有不少限时店和快闪店。业态上,以服饰鞋包、皮具、珠宝、运动、餐饮等为主。

其中,新开店铺中 首店接近两成,主要集中于深圳万象城、上海恒隆广场、成都远洋太古里以及常州武进吾悦广场4个项目 。

数据来源:观点指数整理

基于不同的项目定位,引入的首店业态也有所差异。如深圳万象城,以传统高奢定位著称,因此引入的首店业态主要是手工皮具和服饰鞋包这类传统奢侈品销售业态,有助于巩固高端商业市场竞争力。服饰类也是其已有整体业态组合中占比最高的业态,占比接近35%。

相比之下,成都远洋太古里引入的首店业态更为创新,分别为红酒和策展式体验空间。这都是目前业态组合中占比较少,潮流和人气是主要考量因素,整体上也符合太古里系列的"网红"气质。

新店之中也有不少亮点,如成都远洋太古里新店路易威登之家,为其中国大陆第三个路易威登之家,也是成都第四家精品店。

此外,值得关注的是各种限时店、快闪店,主要在上海恒隆广场、成都远洋太古里以及北京SKP这三个项目,其中以北京SKP数量最多。

这类限时店主要是奢侈品店铺针对某个主题或者季节打造,店铺装修设计和商品种类区别于平时,且大多会有限量款或者定制款商品,对于特定客群具有较强吸引力,同时也更具竞争力。