以锅圈食汇为蓝本,看食品行业重塑价值体系

导读:锅圈食汇让我们看到了食品公司发展的新商业逻辑:通过规模和产品品质构筑起品牌和服务能力,以此形成竞争护城河。同时依靠规模,打造出优秀的供应链整合能力和门店管理体系。以上两个能力又让其有能力继续扩大规模并保持产品品质,并以此形成一个正向循环的增强体系。

过去的十年里,经济的增长推动着消费者的口味不断地发生迁移,整个食品行业随之发生了一系列翻天覆地的变化。

在新的行业环境下,食品行业的创业公司该如何塑造自己的竞争优势?过去几年涌现出的食品新星品牌给我们提供了不少的研究案例。

而本月初递交招股书的锅圈食汇,则通过更丰富直观的数据,让我们看到了食品公司发展的新商业逻辑:通过规模和产品品质构筑起品牌和服务能力,以此形成竞争护城河。同时依靠规模,打造出优秀的供应链整合能力和门店管理体系。以上两个能力又让其有能力继续扩大规模并保持产品品质,并以此形成一个正向循环的增强体系。

在连锁化率并不高的中餐领域,如何以小成本提升品牌知名度、如何在最大程度上赋能合作伙伴、如何整合上下游资源重塑行业价值体系?我们希望以可口可乐、锅圈、元气森林等多个案例,来探讨背后的商业逻辑。

锅圈食汇商业模式,来源:招股书

食品公司的竞争壁垒从哪里来

食品行业属于典型的长坡厚雪赛道,过去的百年里曾跑出过星巴克、可口可乐、卡夫等巨头,这些公司都获得了商业领域的巨大成功并多次穿越经济周期。

食品在成为工业品之后,拥有了规模化生产的能力,对于许多企业来说,维持其竞争力的秘诀就是通过找到一种广受青睐的口味,并在消费者群体中形成味觉记忆,再通过大额的品牌营销,源源不断的获得新的用户,在新的群体中持续的强化味觉记忆和品牌之间的联系。这意味着大额的销售支出,以及不变的产品口味。

这里面最典型的案例就是可口可乐。

为了能够不断吸引年轻消费者,可口可乐在市场端的投入非常大,2022年其销售、一般和管理费用达到了128亿美元,而同期的产品研发费用几乎可以忽略不计。

同期卡夫亨氏的营销和管理费用费用也达到了35亿美元,同期的产品研发支出仅有1.27亿美元。

当然这一行业也有异类,比如近年来爆火的品牌元气森林,他们的奥秘是套用游戏领域的快速迭代、不断打造爆品这一产品逻辑。凭借对创新型“无糖气泡水”这一产品的多次迭代升级,元气森林创造出“半年销售额超6亿元”纪录,成为2020年饮料界最大的黑马。

但中式食品的逻辑和饮料以及西餐都有非常大的差距:中餐名目繁多,对供应链要求高,烹调复杂,管理难度大,且高度依赖厨师,复制成本非常高,容易挤压利润,这跟商业扩张上强调的简单复制原则有冲突。

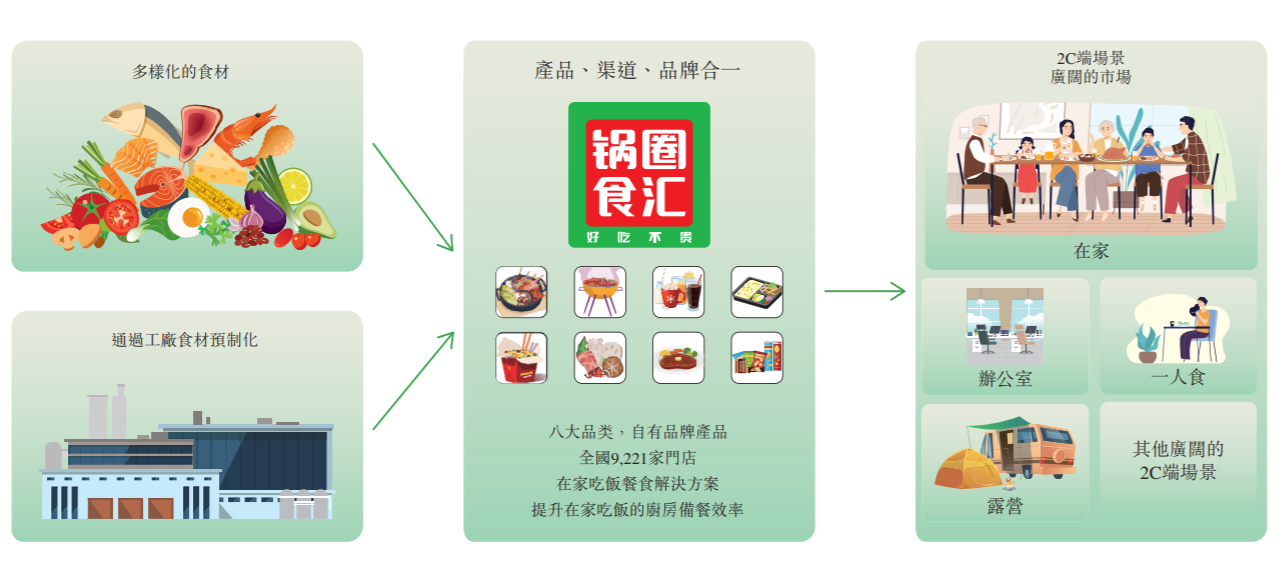

比如锅圈在招股书里面提到,他们的产品涵盖火锅、烧烤、饮料、一人食等品类。如此名目繁多的食材种类,决定其无法靠单一产品破圈,也无法实现产品的快速迭代。

所以,他们采取的方法是像乐高积木一样,将火锅、烧烤这几个中式餐饮中的明星品类,拆解成700多个可以标准化生产的食材“零配件”,然后再向用户提供“装配零件”的方案,将难以标准化的产品标准化,为规模生产提供可能性。

事实上,中国餐饮业连锁化率并不高,市场提升空间还很大。美团数据显示,从2018年到2022年,中国餐饮市场连锁化率从12%提高到19%,远低于发达国家50%以上的连锁化率。

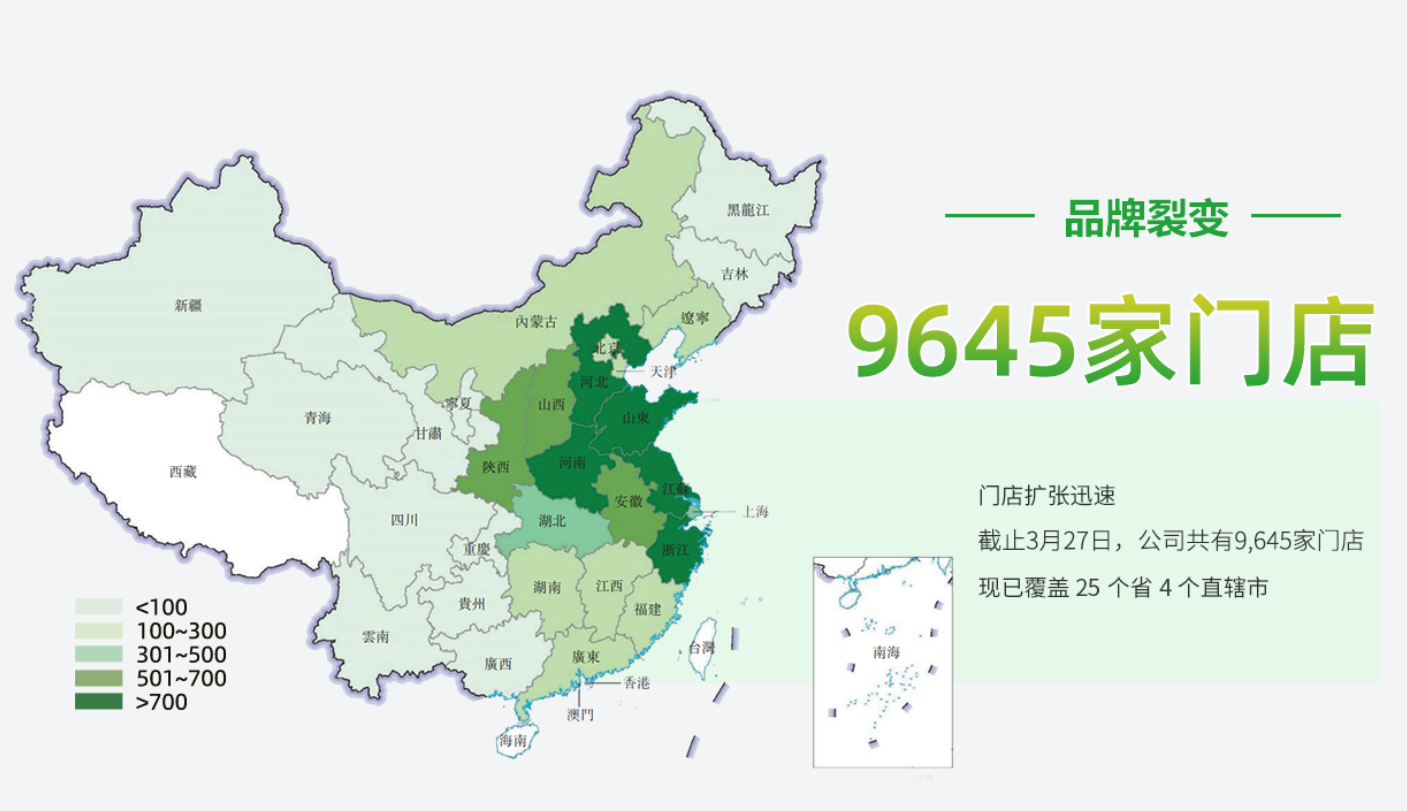

从这个角度来看,不断通过连锁经营扩大规模的锅圈食汇,是走在一条正确的成长道路上。据官网显示,截止2023年3月27日,锅圈食汇共有9645家门店,覆盖全国29个省级行政区。仅于2022年积累超过1亿份订单。而2020年底,公司门店数量仅为4296家。

门店数量,来源:公司官网

与此同时,锅圈食汇业绩实现快速增长,营收由2021年的39.58亿元增长至2022年的71.73亿元,同比增长超八成,并在2022年首次实现盈利。

“这是通过我们快速扩张、专注于成本优化、品牌知名度上升,以及进一步推进数字化计划等方面的努力而实现的。”锅圈食汇坦言,随着规模效应日渐凸显,公司盈利能力得到显著提升。

强化供应链整合,重塑行业价值体系

在工业产品不断复杂化的今天,供应链变得日益重要,目前全球市值第一的苹果公司就被认为是一家靠供应链取胜的企业,这一点在食品行业中也不例外。

对于锅圈食汇提供的产品来说,食材的口味和新鲜度,在很大程度上也依赖供应链能力。

锅圈食汇以互联网+食材的B2B、B2C运行模式,线下门店与线上商城并行,既为广大中小型餐饮企业提供B端食材供应,又为越来越多的“宅、急、忙、懒、老”人群提供家庭生活便利,可以说是解决了两大大行业痛点。

传统食品企业的逻辑是以“生产决定销售”,他们大多数从农林牧业这些第一产业起家,生产肉蛋奶,之后再逐步进入到食材深加工的环节中。在这一过程中,他们的思维仍然是“生产什么就卖什么”,对消费者的喜好并没有太大的掌控能力。

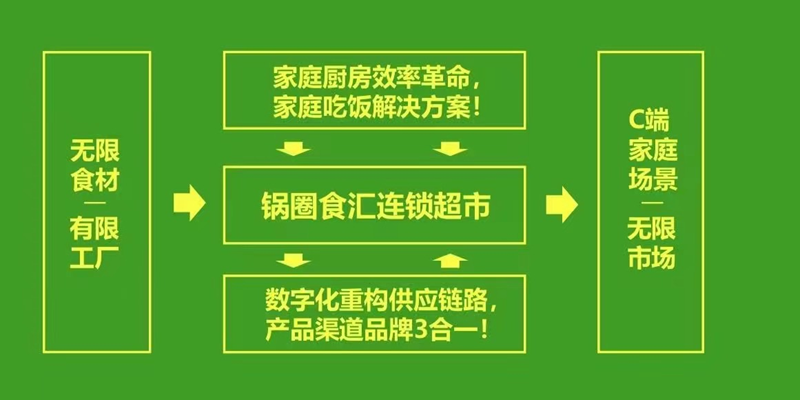

锅圈的发展思路颇有些互联网思维的意味:即先建立终端网络,再向上游生产环节延伸。这种自下而上整合供应链的打法,好处也是显而易见的。

锅圈食汇供应链整合链路

锅圈的门店终端网络可以渗透到社区以内,会员数已经超过了2400万,年订单量超过了一亿。庞大的用户基数以及订单数对于传统食品公司来说,只是财报里面的一个数字,但对于锅圈来说,这些行为数据,通过数字化的方式进行筛选,可以指导他们如何构建上游的供应商网络。搭配上柔性供应链体系,完全可以实现在有限工厂内生产无限食材。

当然,对上游整合的价值也体现在成本方面。以星巴克为例,据窄门餐眼数据显示,截止2022年6月5日,中国星巴克门店数量为6517家,是咖啡行业内的龙头品牌。下游门店数量的逐步扩张,叠加直接与供应商合作获取原材料的方式,确保了星巴克和供应商之间的密切关系,提升了面向供应商的议价能力,为建立优质可控的上游供应链创造了条件。

对上游供应链的改造,前提是业务规模足够大,锅圈选择了近年来已经成为零售、餐饮等领域的主流商业模式的加盟连锁。中国连锁经营协会常务副秘书长王洪涛表示,较轻的特许加盟发展模式,是未来连锁餐饮突破“千店魔咒”的较好选择之一。

从产品来看,火锅烧烤等食材,在中国各地区受到广泛欢迎。

数据也佐证了这一特点。主打“好吃方便还不贵”的锅圈在过去几年取得了较大的市场突破。招股书显示,锅圈食汇全国布局快速扩张,2022年门店增速达到34%,其中27.6%的门店分布在地级市,另有26.4%、17.2%的门店分布在县级市及乡镇地区。

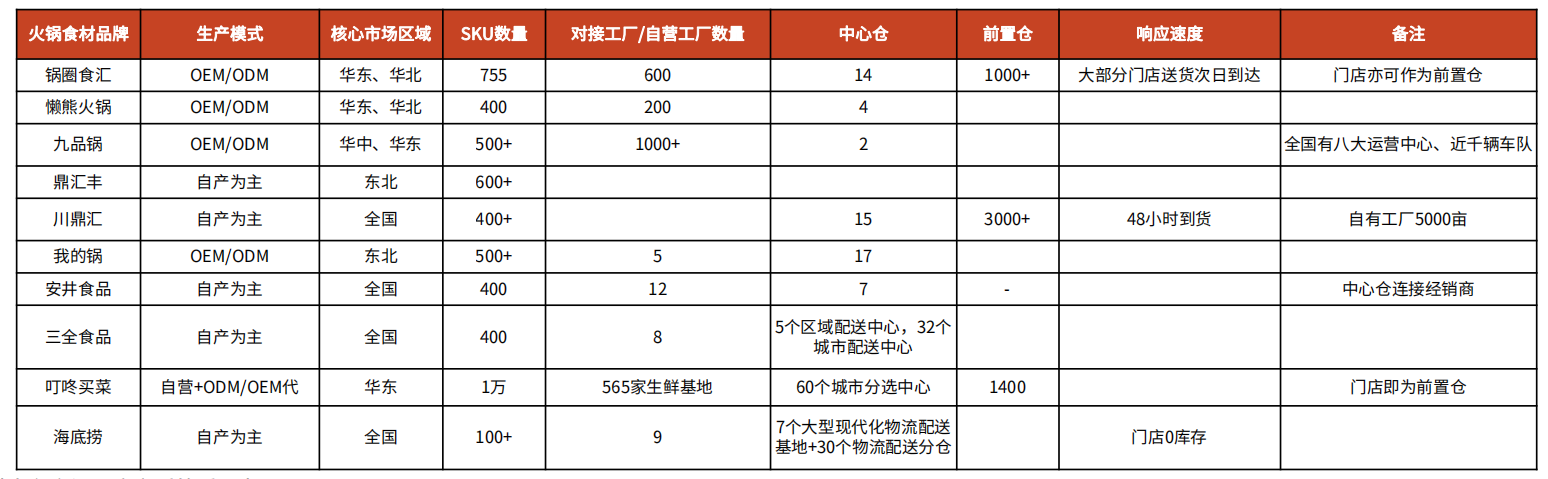

目前,锅圈食汇对接的上游工厂超600家,并建立17个现代化中心仓、30多个分仓冷配物流网络、1000多个冷冻前置仓,大部分门店送货可实现次日到达。锅圈食汇搭建起从工厂到门店的一体化供应链体系。

各品牌供应链对比,来源:光大证券

对于锅圈食汇来讲,垂直整合上下游供应链,一方面可以通过终端触达到广泛的消费群体,精准获取消费者喜好,另一方面,可依托数字化运营优势,定向改造上游供应链体系。

这两大来自于终端门店的能力,反过来又可以反哺终端门店:有针对性的食材供应,可以提升门店消费者的购买欲望,提升门店运营效率;议价能力让锅圈可以以低于市场平均采购价的价格将产品供应给门店,给门店带来更大的盈利空间。

如此一来,通过数字化升级的供应链体系,锅圈可以实现品牌、产品、零售渠道的三合一,在不断强化管理能力的前提下,满足越来越多的家庭餐饮需求场景。

“供应链整合能力是当前食材类企业发展的核心,也是扩店的重要前提。”光大证券研报指出,餐饮供应链的工业化为大势所趋,而火锅食材店有望成为冻品/预制菜C端化的重要先锋。

在以上逻辑的支撑下,拥有强大供应链整合能力的锅圈食汇,在万店加盟的规模效应及品牌效应加持下,其想象空间或将提前兑现。