线下商超:走在关店和自救之间

导读:2023年上半年,线下商超闭店的新闻此次彼伏,华润万家华晨世纪店近日发布了一份《告顾客书》,宣布于2023年7月31日营业结束后,关闭线下和线上业务;卜蜂莲花汕头万象城店也在7月26日闭店可见线下商超的闭店潮仍在继续。

线下商超的闭店潮仍在继续。

上半年,线下商超闭店的新闻此次彼伏,华润万家华晨世纪店近日发布了一份《告顾客书》,宣布于2023年7月31日营业结束后,关闭线下和线上业务;卜蜂莲花汕头万象城店也在7月26日闭店;更早之前,4月22日,世纪联华发布公告关闭福州世纪联华中亭街店;4月11日,沃尔玛福州大利嘉分店停业;3月7日,沃尔玛北京建国路店停业。

过去很长一段时间,大型超市一度是很多家庭日常光顾的重要场所,由于一般开设在人流密集的市中心或黄金商圈,以沃尔玛、家乐福为代表的大型超市进入中国市场后自带“流量”光环,加之资金流与供应链占据优势,一度成为零售“巨无霸”。

不过好景不长,大型超市看似牢不可破的护城河,在电商“兵临城下”时丧失优势,巨头也无法幸免。以家乐福在北京地区的业务为例,今年3月家乐福北京创益佳店宣布关闭,4月家乐福通州九棵树店、石景山店暂停营业,6月家乐福北京马连道店闭店。根据苏宁易购发布的一季报,截至2023年3月31日,家乐福在中国拥有门店114家,相较去年底的147家缩减了33家。

近期还有不少前家乐福员工向媒体爆料称,此前陆续接到裁员通知,给出的方案基本都是N的补偿费,且分期支付全款或打6折一次性支付,但不少人却迟迟未拿到款项。与此同时,旺旺、统一等供应商也因为货款拖欠问题与家乐福发生纠纷。

今年初,家乐福中国还陷入大卖场商品短缺、货架空置、部分地区储值卡消费受限的风波。

家乐福的遭遇并不是个例,据联商网零售研究中心不完全统计,在2022年有超过34家知名的超市连锁企业宣布了门店关闭计划,其中包括家乐福、莲花超市、红旗连锁(5.770, -0.09, -1.54%)、永辉超市(3.480, 0.00, 0.00%)、京东七鲜等,2022年关闭门店超过680家。

面对电商的兴起,消费交易方式和服务方式正在经历颠覆性变化,以实体店为主的商超品牌也正经历一轮转型。

近年来,受到疫情、租金和电商等多重冲击,超市行业面临着巨大的挑战,利润下滑、增速放缓、甚至闭店成为很多企业发展的缩影。

首先是实体商超的固定成本高昂。一位业内资深人士告诉价值星球,线上电商的冲击主要是对成本的冲击,一般来说,线下商超的成本包括房租、人力、水电和仓储,仓储可以通过供应链优化尽量节约成本,但是房租和人力是比较大头的成本支出,而且租金、装修和人力成本是商超经营不可避免的成本。

中国连锁经营协会会长裴亮此前也提到,对于线下门店来说,即使客流有所减少,但是它的商品、位置、储存能力和商品储备都是固定成本,客流的多寡不会影响固定成本。

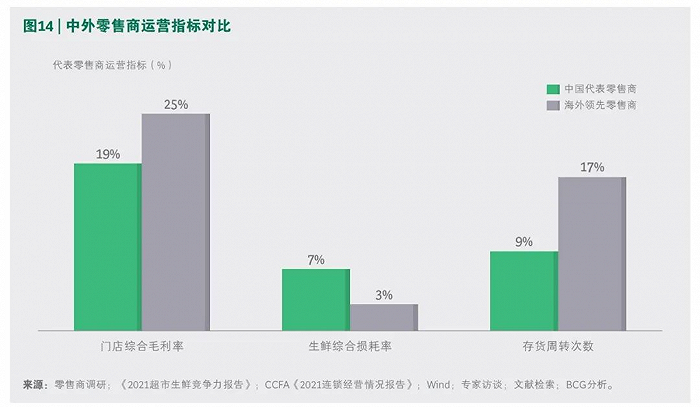

其次是经营模式“守旧”。当前,不少商超企业仍未摆脱传统粗放经营的模式,整体经营效率仍然偏低。据相关数据显示,目前国内零售商门店综合毛利率平均为19%,生鲜综合损耗率整体平均在7%,而存货周转率为9次。

组织经营模式上,目前大部分零售商仍然处于传统的组织经营模式,人效水平提升不显著,且人员流动率较高。裴亮表示,当前国内零售企业在组织力建设方面相对薄弱。在红利全面释放的时候,大家通过发展解决问题;由增量市场向存量市场转型的时候,企业要依靠高质量实现可持续发展,企业的组织能力就成了试金石,决定谁能在竞争中胜出。

相比之下,电商平台在成本转化上更加高效,更重要的是,依靠海量数据(21.990, 0.87, 4.12%)分析和聪明的算法推荐,更能“读懂”消费者的购物心理,为之提供个性化推荐。

随着人群需求分化,消费者已不再追求商品琳琅满目,而是更青睐优质精选的差异化商品。以前,一家大型商超几乎可以满足“上到九十九、下到刚会走”所有人群的需求,但是当前商超企业的商品差异化不足,大部分仍主要依靠大品牌商带动销售。同时,电商出现后,大大分散了实体店的客流,尤其在疫情的影响下,线上购物活动更加深入人心。

内外夹击下,人们以往熟悉的大卖场模式开始渐行渐远。网络购物、会员店、特卖店、便利店等多样化业态开始显出优势。

今年是疫情放开后的第一年,消费市场和零售业都在逐步回暖。国家统计局数据显示,上半年全国居民人均消费支出12739元,比上年同期名义增长8.4%。但同时,消费环境也“今时不同往日”。

消费者的消费习惯和生活方式都发生了重大变化,多渠道分流,新业态、新模式层出不穷,竞争激烈的市场情况下,商超企业的转型之路依然面临诸多挑战。

不少商超企业也在积极寻找出路,通过拓展业态和改进经营模式来适应现代消费市场的变化,主要是从供应链和产品链两个方向入手。

第一是在供应链上寻找新价值点。

一方面,近两年,很多商超开始尝试,从消费者需求出发,将数字化应用融入到消费者到店、购物、消费、服务等各个场景中,以期提高经营效率。

例如万家MART,主要是满足商圈里的家庭生活日常高频次消费的品类和生活服务需求,而Olé则定位体验式精品超市,探索中高消费市场。如果是大卖场模式的商超,也可以针对每个门店的消费者进行需求分层,在有限的线下空间,差异化的管理区域门店的货品供给和个性化服务。

中国商业联合会专家委员会委员赖阳表示,过去大卖场的优势体现在与中小型超市相比,品种丰富,能够让消费者一站式购足,但现在消费者到实体超市购物的原因大多是“离家近”,购买生鲜后买完即走。在此情境下,大卖场的租金、用工、铺货成本使得其收益非常困难,当年的核心竞争优势反而变成了包袱——消费者到离家门口近的小型生鲜卖场买了就走,十分方便;而转一圈面积较大的大卖场需要花费很长时间,因此以一站式购足为核心价值的大卖场没了生存空间。

一位长期观察零售行业的资深人士对价值星球表示,即使是发展线下零售,目前商超选址的逻辑也应改变,要考虑抛弃以往在大商场开店的模式,可以多开到居民区,以适应用户的新的消费需求。

另一方面则是布局线上业务。上述资深人士对价值星球表示,对于线下商超来说,渠道布局至关重要,需要将线上和线下打通,在数字化转型正成为发展新契机的状况下,建立线上线下(37.360, -0.26, -0.69%)高度融合的全渠道越来越成为增加营收的关键。

同时,各家商超也在探索发展即时零售,与其他企业合作,利用线上平台为线下超市导流,增强物流运力,提高经营效率。比如永辉通过定向增发引入战略投资者京东,就是一个线下企业与线上企业竞合共赢、开创新零售业态的一个尝试。对于永辉来说,生鲜电商存在损耗大、物流成本高的难关,而京东深谙物流多年,对物流的研发以及建设更为成熟,双方进而能够形成优势互补。

第二是从产品链入手,迎合当前的消费市场和消费习惯。

据有关数据显示,截止2022年,山姆会员店在全国已拥有超过400万付费会员,覆盖25个城市。不管是对热门食品进行降价,还是发布各种活动让会员享受生活方式的改变,或是借助社交平台“种草”,都让年轻人对山姆会员店越来越钟爱。这当中既包含了对商品的精挑细选,也包含了好的购物体验让会员切身感受到会员的价值。

总的来看,过去数年商超卖场业态受到冲击,无论企业是选择卖身还是挤入新赛道,求变都成为行业共同认知。

实际上,传统卖场失势是全球各国在经济发展过程中均面临的问题。

在进驻中国的早期,家乐福凭借自身外资的背景及品牌影响力,借助超市卖场强大的线下流量支撑起周边物业的客流热度,从而可以与当地的政府或房地产公司签订下长期的低价租赁合同。

随后,占据流通渠道的它再将超市卖场内固定的货架以入场费或上架费等形式拆零“出租”给各大品牌商赚取利润。

随着经济水平提高,卖场零售额占比均呈下滑态势。中国连锁经营协会与麦肯锡联合发布的《2022年中国零售数字化白皮书》指出,中国人均商超面积已超过英国、日本等发达市场,考虑线上零售占比,传统卖场供给已趋近饱和,因而零售商在拓店过程中已难以获取销售增量。

苏宁易购在公告中表示,公司对家乐福中国运营计划进一步确定了必须“瘦身、求变”的未来发展基调,对于亏损区域必须坚定的闭店和退出,同时降低各项运营成本投入;保留门店缩小经营面积,加大与电器业态的融合,加快社区生活业态的招商。

更早前,苏宁易购公告称“公司现阶段的资金状况无法在短期内向家乐福注入资金”来改善家乐福的流动性不足、库存不足。言外之意是家乐福必须想办法自己养活自己。

科技与人工智能飞速发展加之消费者需求日益多样化进一步加速了线下商超的衰落,商超行业转型正当时。以家乐福为代表的大型超市能否重新振作,未来还要看能否挖掘市场新需求、回应顾客新期待。