富安娜:股权激励计划门槛低,业绩考核指标合理性存疑

导读:日前,富安娜推出(002327.SZ)推出第六期限制性股票激励计划,公司拟授予激励对象1200万股公司股份,授予价格为每股4.4元。

日前,富安娜推出(002327.SZ)推出第六期限制性股票激励计划,公司拟授予激励对象1200万股公司股份,授予价格为每股4.4元。

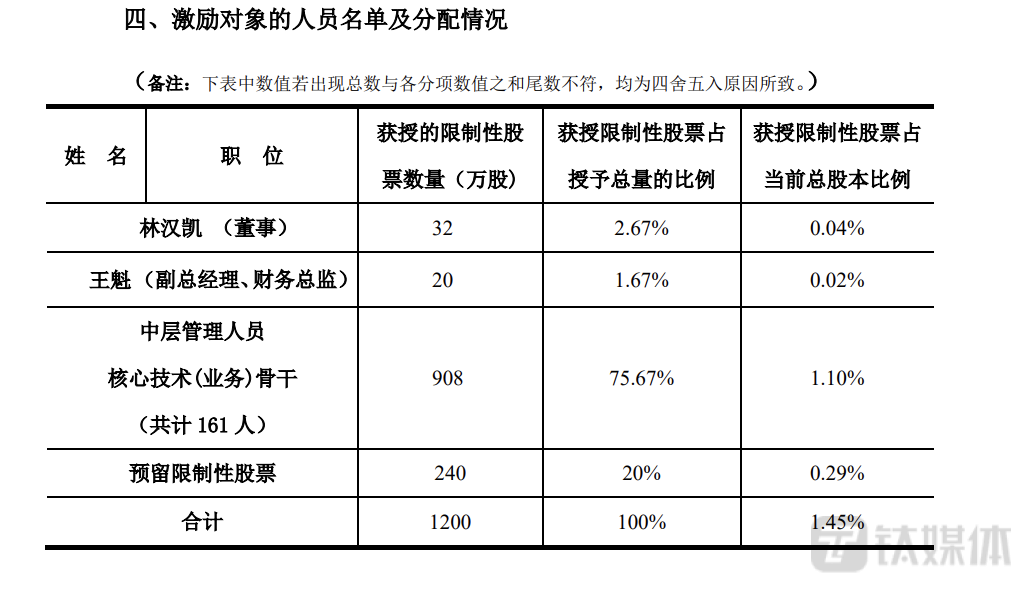

本次首次授予的激励对象总人数为163人,除了161名中层管理人员及核心技术(业务)骨干之外,还包括两名董监高人员,分别为董事林汉凯、副总经理王魁,授予数量分别为32万股、20万股。此次授予价格为4.4元,与公司公告当天收盘价8.84元相比,授予价格相当于打了5折。

公开资料显示,富安娜品牌创始于1994年,公司主要从事纺织家居、睡眠家居、生活类产品的研发、设计、生产及销售,旗下拥有原创“富安娜”、“VERSAI 维莎”、“馨而乐”和“酷奇智”自有品牌。

据激励计划草案显示,此次激励计划拟授予限制性股票数量1200万股,占目前公司股本总额的1.45%。其中首次授予960万股,占目前公司股本总额的1.16%,占本次授予权益总额的80%;预留授予240万股,占本次授予权益总额的20%。

在此次激励计划的考核中,公司选取了营收和同行平均资产收益率作为考核指标,上述两项指标中有一项达标即可。但钛媒体APP注意到,公司近三年来的资产收益率均高于同行平均资产收益率,那么公司选取该指标是否合理?其业绩考核门槛过低又是否存在向高管输送利益的情况?

首先,从营收指标来看,富安娜以2022年营收为基数,要求2023年-2025年营业收入增长率分别不低于1%、2.01%、3.03%,即分别不低于31.11亿元、31.42亿元、31.73亿元。

实际上,富安娜的发展情况可分为三个阶段。第一个阶段是在2013年之前,公司业绩快速增长。这一阶段,公司快速扩张门店、基地,同时叠加国内经济高速发展、房地产高速发展的红利期,公司收入快速增长。2006年至2012期间,公司年收入复合增速为27.2%,净利润复合增速40.5%。

随后在2013年至2018年期间,公司进入第二个发展阶段。在这一阶段,随着行业红利逐渐消退,公司营收和净利润的增速开始放缓。2019年,受渠道改革的影响,公司出现营利双降的情况。

自此,富安娜进入了第三个发展阶段,业绩不再保持上涨趋势,出现起伏。2022年,受大环境影响,富安娜的营收和净利润均出现下滑。报告期内,公司的营收和净利润分别为30.8亿元、5.34亿元,同比下滑3.14%、2.21%。

今年上半年,公司的业绩并未完全恢复,出现增利不增收的情况。报告期内,营收和净利润分别为12.72亿元、2.19亿元,变动幅度分别为-4.74%、3.78%。从中报成绩上来看,公司完成了业绩考核的40.89%,意味着公司下半年考核压力较大。

钛媒体APP注意到,富安娜第四季度的销售收入远高于其他季度,因此公司下半年的收入整体高于上半年。2020年-2022年,公司下半年的营收分别为17.74亿元、18.71亿元、17.45亿元,分别占当年营收的62%、59%、57%。

需要注意的是,虽然富安娜下半年营收贡献较大,但其营收比重在逐年下降。从营收指标来看,富安娜2023年业绩恐难完成。

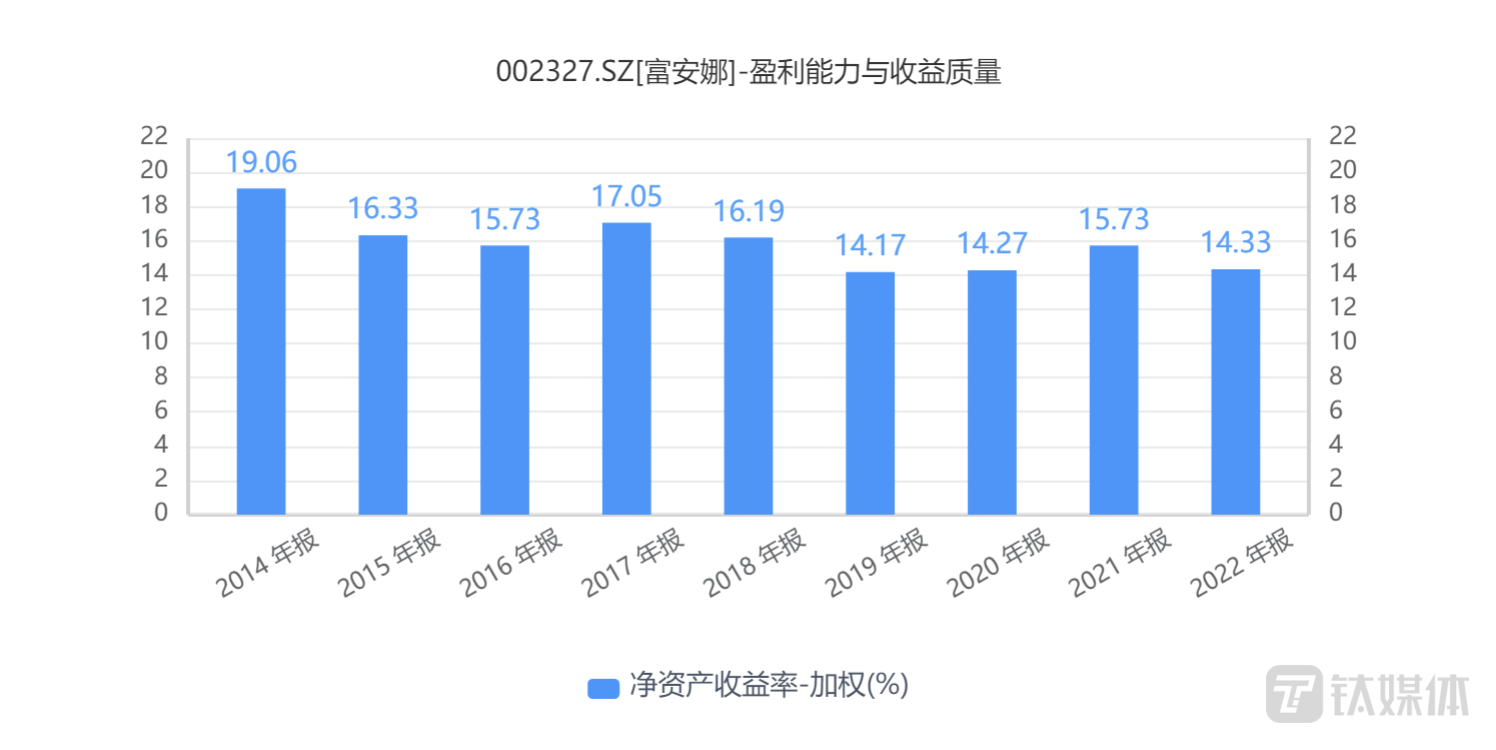

不过,富安娜还设置了另一项业绩指标,公司以同行业上市公司2022年平均净资产收益率为基数,要求公司2023年-2025年的净资产收益率的增长率分别不低于2%、4.06%、6.12%,即相应报告期内公司净资产收益率分别不低于12.27%、12.53%、12.77%。

值得一提的是,目前A股上市公司共有四家家纺主业公司,分别为富安娜、罗莱生活(002293.SZ)、水星家纺(603365.SH)、梦洁股份(002397.SZ),由于梦洁股份存在主业调整的情况。因此,富安娜采取罗莱生活和水星家纺的平均净资产收益率为基数,即2022年平均净资产收益率12.03%。

但公司以净资产收益率作为考核指标似乎并不合理。

首先,2022年,富安娜的净资产收益率为14.33%,高于同行业两家上市公司平均净资产收益率的情况。往前回溯,在2014年-2021年期间,富安娜净资产收益率始终保持在15%以上。从净资产收益率这项指标来看,公司业绩考核不具备难度。

其次,钛媒体APP注意到,在此次激励计划之前,富安娜已实施两期期权、五期限制性股票和一期员工持股计划在内的八次股票激励计划,目前还有两期限制性股票股权激励计划尚在有效期内。

而在富安娜前次激励计划中(即第五期股权激励计划),公司业绩考核与营收和扣非净利润挂钩,以2019为基数,要求公司2020年-2022年营收或扣非净利润增长率分别不低于3%、6.09%、9.27%。

对比两次来看,前次的行权条件明显更为合理。那么富安娜此次为何要选取净资产收益率作为业绩指标是否合理?由于业绩考核“门槛”较低,其中是否存在向高管利益输送?针对上述问题,钛媒体APP致电富安娜,公司表示选取该指标是基于公司的稳健发展和激励计划的落地性的综合考虑。至于是否存在利益输送,富安娜对其进行了否认,称公司此次拟授予两名高管的限制性股票数量占比并不高,并不存在利益输送的情况。

作者|李若菡