新药研发或不再需要动物试验,类器官与器官芯片将成下一风口

导读:“不再倚靠动物,就能进行各项临床前的必要试验,以测试各类物质的安全与有效性。”蛋壳研究院日前发布的一份最新报告《类器官与器官芯片白皮书》(下称《白皮书》)认为,类器官与器官芯片技术或将改变当下行业的发展秩序。

“不再倚靠动物,就能进行各项临床前的必要试验,以测试各类物质的安全与有效性。”

蛋壳研究院日前发布的一份最新报告《类器官与器官芯片白皮书》(下称《白皮书》)认为,类器官与器官芯片技术或将改变当下行业的发展秩序。相关数据显示,2019年北美类器官市场达到2.9亿美元,预计将在2027年达到14亿美元,年复合增速将超过21.7%;Allied Market Research则分析,器官芯片市场在2020年价值1.03亿美元,预计到2030年价值将达16亿美元,年复合增速约为31%。

《白皮书》称,国内市场的投融资热度不断升温,2021年国内类器官与器官芯片领域共发生融资事件6起,融资总金额2.5亿元;2022年共计发生融资事件9起,融资总金额近4亿元。

市场热度不断攀升下,类器官与器官芯片领域技术进展究竟能解决哪些行业痛点?其市场规模、应用场景是否可持续?

技术发展尚处于早期

类器官与器官芯片技术发展的政策背景如何?

从全球来看,2022年12月美国参众两院共同通过的FDA现代化法案2.0版,一项重要目标就是取消在药物开发过程中强制性的动物实验,推进包括器官芯片在内的多样化临床前测试模型。

而我国科技部早在2021年1月就将“基于类器官的恶性肿瘤疾病模型”列为“十四五”国家重点研发计划中首批启动的重点专项任务。

更多的则是市场因素的驱动。《白皮书》称,当前,新药研发过程存在诸多痛点,包括研发难度及成本越来越高,药物研发失败往往在于药物在人体试验中未能表现出足够安全性、有效性,传统生物模型在识别和开发靶点上有局限性,非灵长类动物模型价格昂贵、复杂不可控等,因此,类器官与器官芯片能有效提升药物临床疗效预测的准确度,降低药物开发成本。

“但这一领域技术发展在国内尚处于早期。一方面,已有一些海外类器官企业突破了类器官培养在高通量、可重复性以及手动培养非标准化上的技术难点;另一方面,这些海外企业也解决了类器官培养和使用在合规、伦理方面的问题。”一位药物研发领域人士告诉第一财经,由于我国此前一段时期内将类器官应用在肿瘤精准治疗等领域,在其他领域的技术积累并非很成熟。

“但器官芯片领域的技术还是获得了一定程度的进展。”高特佳高级行业研究员匡瑶告诉记者,由于器官芯片可以模仿人体环境的3D微流控培养系统,“这可以为药物研发临床前评价、药物筛选、毒理测试等提供实际帮助”。

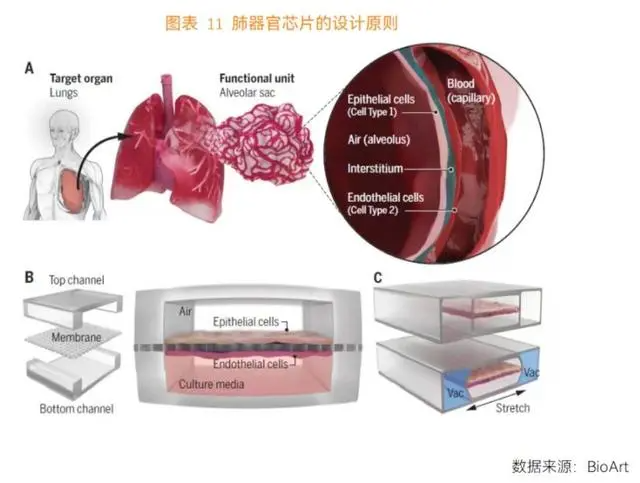

匡瑶以肺器官芯片举例说,为了模拟肺泡、毛细血管在呼吸时的张弛,芯片两侧微真空腔室通过循环真空作用诱导细胞内衬膜的伸展,其动作频率和作用强度和人的呼吸频率相似,同样的装置和方法也可应用于拟肠道芯片中小肠绒毛的蠕动。

谈及该领域痛点,匡瑶则称,器官芯片的开发者常常会面临可再生细胞的采购,以及制造材料选择和替代上的问题,此外,自动化操作能否提升精准度及有效率,以及器官芯片产业存在标准不统一的问题,缺乏横向比较,需要第三方机构或联盟制定统一的标准等,都值得更大程度的探索。

技术领域的探索从未停止。一项于今年2月发表在Life Medicine杂志上的文章揭示了“生物医学研究中人类芯片上的类器官的进展”,中国科学院大连化学物理研究所秦建华研究员团队通过对脑器官芯片、肠器官芯片、肝器官芯片等的研究,揭示这种整合技术如何被用于在受控的细胞微环境下构建更高保真度的类器官。

“尽管动物模型依然是当前新药开发的金标准,但类器官与器官芯片相关技术的发展将带来新突破和新机会;该领域技术与人工智能(AI)技术、多组学技术、文库筛选技术、基因编辑技术等的结合,一定会加速新药开发。”一家同时覆盖类器官和器官芯片业务的企业精科生物副总裁陆政昊告诉记者,现阶段,通过类器官进行药物开发的成果仍然有限,从实践角度看,需要有更多成功的经验和案例。

大橡科技CEO周宇也表示,类器官和器官芯片领域的技术标准化,在于要将监管方、使用方、应用方等都纳入进来,专家共识、团推标准等的发布客观上都推动了整个行业的发展进程,“专家共识主要侧重于临床试验、个体化药敏测试等领域,而团体标准则主要侧重于类器官的制备、鉴定等领域。科研和医疗机构、第三方组织与联盟都能发挥这样的作用”。

场景落地如何破局

上述类器官与器官芯片的商业化现状及相关路径如何?

调研了全球49家相关企业后,《白皮书》如此描述:全球类器官与其器官芯片行业的主要商业模式包括产品直销、服务,行业业务模式则将涵盖精密仪器设备、CRO(医药研发合同外包服务机构)以及Biotech(生物科技企业)。此外,该领域内,有80%企业仍集中在产业链上游,包括为行业提供类器官及器官芯片自动化、高通量操作仪器、芯片制造、成像设备等,以及培养板、试剂盒、水凝胶、纳米纤维、基质胶、合成支架、蛋白和专用耗材等。

应用场景上,则包括疾病建模、毒性测试、高通量药物筛选、药物评价、药物适应证拓展、癌症精准治疗、再生医学、航天医学等。

“从全球已有的经验来看,较为成熟的应用场景在药物评价,以及药物安全性测试等方面。比如,美国FDA在2022年8月批准了赛诺菲补体C1s蛋白靶向抗体药物Sutimlimab治疗新适应证(两种罕见自身免疫脱髓鞘疾病)的临床试验申请,这也意味着疾病建模、药物评价领域已有完备的商业化土壤。”匡瑶说。

匡瑶对记者称,现阶段这一领域全球和国内的头部企业,一方面会销售器官芯片、帮助客户定制器官芯片,或者销售基于器官芯片的设备软件;另一方面,也可以接受来自药企的CRO委托,从研发服务层面获取一定收入。

实践端,最早将器官芯片技术商业化的国内药企之一、子瞻生物总裁闵贞则表示,从客户角度出发,他们使用复杂体外模型(尤其是器官芯片)是基于三个“需要”:第一个需要,是建构对药物分子的理解;第二个需要,是做“干或者不干”的决策,当药企在面对一个作用机制非常复杂的药物时,由于缺乏其他模型,常常需要一个该领域模型的大量数据,来支撑其是否进行这个项目;第三个需要,是为了给监管方提供更充分的数据。

闵贞进一步表示,器官芯片是一个设备,但更多时候是一种方法论。借助这个新方法,我们可以产生不同维度的数据,去辅助解决生物学、药物研发领域的各种问题。做药物本身,就需要通过不同的技术累积和相互验证,器官芯片则为它提供了更多可能性。但无论如何,类器官和器官芯片都为药企研发从粗放式转向精细化提供了一个契机。

“从一些跨国药企的做法来看,它们采用器官芯片技术是为了获得多维数据;这可以帮助它们通过专利引进将药物带到国内后,构建一个药物临床试验的方向并加速相关进程,因而相关应用场景的多维数据就变得尤为重要。”一位关注前沿生物医药产业的投资人告诉记者,这也为最终走向监管申报提供更多依据。