光刻胶:半导体高壁垒核心材料,龙头强者恒强

导读:由于光刻胶行业较高的技术壁垒高,被誉为半导体材料领域皇冠上的明珠,这也使得光刻胶行业保持持续较高的盈利能力。

由于光刻胶行业较高的技术壁垒高,被誉为半导体材料领域皇冠上的明珠,这也使得光刻胶行业保持持续较高的盈利能力。

光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料。

在光的照射下发生溶解度的变化,可以通过曝光、显影及刻蚀等一系列步骤将掩膜板上的图形转移到基片上。

光刻胶目前被广泛用于光电信息产业的微细图形线路加工制作,约占IC制造材料总成本的4%,是重要的半导体材料。

受益于数字技术、消费电子等领域兴起,加之政策扶持推动,下游领域市场规模稳步增长,由此拉动光刻胶市场需求增长。#半导体#

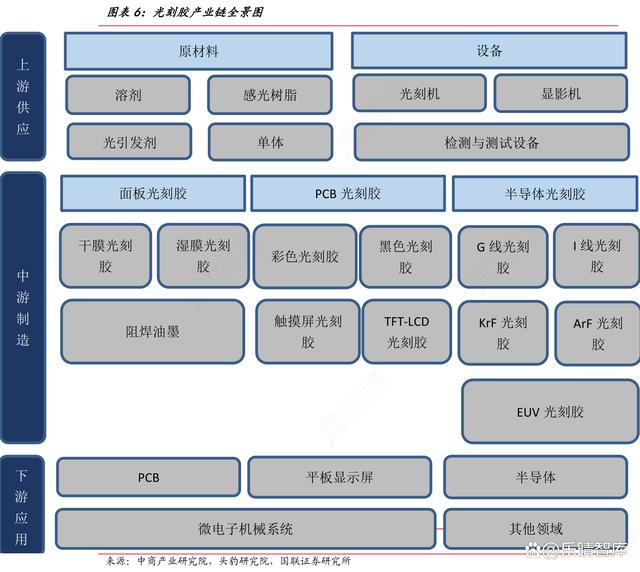

光刻胶产业链

行行查 | 行业研究数据库 资料显示,光刻胶产业链可以分为上游原材料,中游制造和下游应用三个环节。

上游包括感光树脂、单体、光引发剂及添加助剂等原材料,中游包括PCB 光刻胶、面板光刻胶和半导体光刻胶的制备,下游是各种光刻胶的应用,主要围绕光刻胶在不同领域的应用,主要包括PCB、平板显示屏、半导体、微电子机械系统四个领域。

光刻胶的上游

光刻胶上游是生产原材料和设备。

光刻胶主要是由光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体(活性稀释剂)、溶剂和其他助剂组成的对光敏感的混合液体。

树脂和光引发剂是光刻胶最核心的部分,树脂对整个光刻胶起到支撑作用,使光刻胶具有耐刻蚀性能;光引发剂是光刻胶材料中的光敏成分,能发生光化学反应。

其中,感光树脂成本占比最高,为50%,随后是单体和光引发剂和助剂。

目前我国也已成为世界最大的合成树脂生产国和消费国。

光刻胶的中游

中游主要是PCB 光刻胶、面板光刻胶和半导体光刻胶三种光刻胶的生产。

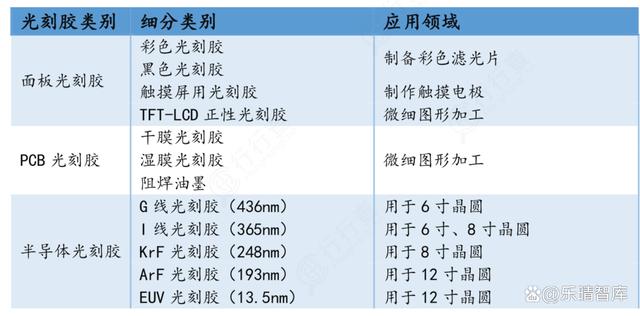

PCB光刻胶是目前国产替代进度最快的,但是技术壁垒最低,主要包括干膜光刻胶、湿膜光刻胶和光成像阻焊油墨,应用于微细图形加工中。

LCD光刻胶替代进度相对较快,主要包括彩色光刻胶和黑色光刻胶、触摸屏光刻胶、TFT-LCD 光刻胶,可被用于制备彩色滤光片,沉积ITO 制作等。

半导体光刻胶占比最低,自给率仍较低。

半导体光刻胶

由于半导体光刻胶单体的合成在技术难度、产品纯度及稳定性、价格三个方面与一般单体存在较大差异,因此半导体光刻胶目前国产技术较国外先进技术差距最大。

光刻工艺是半导体制造的核心工艺,半导体光刻制程通常遵循八步基本工艺,包括衬底的准备、半导体光刻胶涂覆、软烘焙、曝光、曝光后烘培、显影、硬烘焙和显影检测。

据TECHCET的数据显示,2021年整个半导体用光刻胶的市场只有19亿美元的规模,日本和美国的光刻胶企业几乎垄断了整个半导体用光刻胶市场。

不同品类半导体用光刻胶应用于不同制程节点。

光刻胶根据对应波长,主要品类分为紫外光谱(300-450nm)、g-line(436nm)、i-line(365nm)、KrF(248nm)、ArF(193nm)和EUV(13.5nm)。

目前g-line、i-line广泛应用于0.5um以上和0.5-0.35um制程,KrF多应用于0.25-0.13um,ArF应用于130-7nm,EUV应用于7nm及以下。

美国在上世纪80年代末期之前凭借柯达的光刻技术和IBM率先掌握KrF光刻技术的多重优势下成为市场领先者。

然而随着工艺制程提升,KrF光刻需求的正确匹配、日本光刻胶与光刻机技术及美国半导体企业进入下降期多因素叠加,日本光刻胶产业开始崛起。

1995年东京应化成功研发出KrF光刻胶并实现大规模商业化后,日本正式确立霸主地位,并将龙头地位保持至今。

以ArF光刻胶举例,日本的JSR、信越化学、东京应化、住友化学四家企业占据了82%的市场份额,KrF光刻胶市场中,东京应化、信越化学、JSR和杜邦占据了85%的市场份额。

当前可量产EUV光刻胶的厂商除美国杜邦外其他全部为日本企业,包括JSR、东京应化和信越化学。

关注乐晴智库,洞悉产业格局!

当前国内光刻胶企业多分布在技术难度较低的PCB光刻胶领域,占比超9成,而技术难度最大的半导体光刻胶市场,国内仅有彤程新材(北京科华)、华懋科技(徐州博康)、南大光电、晶瑞电材和上海新阳等少数几家。

技术壁垒和客户认证壁垒是光刻胶行业主要的壁垒。(1)技术壁垒:光刻胶工艺复杂,定制化程度高,且难以对光刻胶成品进行逆向分析和仿制,目前光刻胶核心技术被日本、欧美企业垄断。全球光刻胶研制专利主要分布在日本和美国,合计占比高达82%;(2)客户认证壁垒:光刻胶在下游企业的审核认证周期长(1-3年),测试验证成本高。

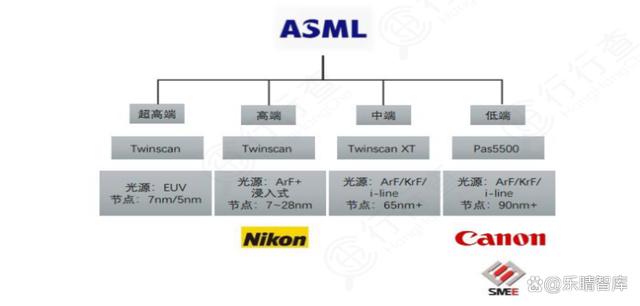

除了原材料,光刻胶生产还需要光刻机进行配套测试,受到下游需求刺激,全球光刻机市场规模快速增长。

全球光刻机市场三足鼎立,前道设备光刻机市场已基本被ASML、尼康、佳能所垄断,2022年三家光刻机厂商合计出货量达551台。

按平均售价测算,2022年全球市场规模达189亿美元。其中,ASML独占鳌头,22年实现光刻机出货345台,其中EUV光刻机出货40台,系EUV唯一供应商。

据ASML,公司未来将大幅提升产能,预计2025-26年将实现年产90台EUV光刻机和600台DUV光刻机,并且在2027-28年增产20台HighNA EUV光刻机,未来市场潜力巨大。

全球光刻机市场竞争格局:

半导体材料是半导体制造工艺的基石,制程的进步推动半导体材料价值量增加,需求相应进一步提升。光刻胶行业作为半导体高壁垒赛道,有望迎来国产替代发展良机。