从重营销到重理财,妙可蓝多成为奶酪界的“雅戈尔”?

导读:眼瞅着解套暂时无望,不少亏麻的投资者们开始好奇,现在“蒙牛的内心是咋想的”?

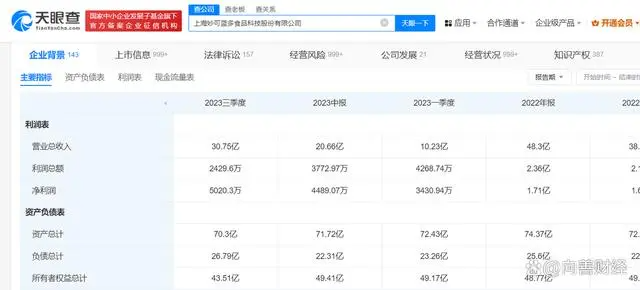

近日,妙可蓝多正式公布了2023年度业绩预告。

预计2023年妙可蓝多归属于母公司的净利润为4800万元-7200万元,同比下降46.83%-64.55%;预计扣非净利润为480万元-700万元,同比下降89.54%-92.83%,想象中的市场奇迹并没有出现……

虽然不少投资者对此已早有预感,但当结果出来的那一刻,悬着的心终于还是吊死了。

毕竟,在资本市场上,妙可蓝多的每股股价已经从2021年最高点的84.5元,一路下滑至了现在13.45元(截止到2月1日),这让不少高位接盘的投资者们都在苦等一个解套的机会。

眼瞅着解套暂时无望,不少亏麻的投资者们开始好奇,现在“蒙牛的内心是咋想的”?

因为如果单纯从财务视角来看,和无数散户们相比,同样是高价接盘的、且一路增持到妙可蓝多第一大股东的蒙牛,无疑是更加损失惨重。2021年7月,妙可蓝多以29.71元每股的价格向蒙牛发行了1.01亿股,使后者的持股比例从11.07%上升至28.46%,成为控股股东。2022年10月,蒙牛又以30.92元每股的价格又要约收购了2580.9万股。

粗略计算下,仅这两次收购,蒙牛就已经亏了近20亿元。

也难怪不断有投资者担忧,蒙牛和妙可蓝多的战略合作能不能进行下去,以至于去年6月蒙牛奶酪资产注入妙可蓝多延期的消息传出后,直接在资本市场引起了轩然大波……

而这也不禁令人越发好奇,当下妙可蓝多困境到底在哪?奶酪消费行业还值不值得投资者们长期跟进?值得深思。

妙可蓝多,正在成为奶酪界的“雅戈尔”?

事实上,虽然此次妙可蓝多提前预告出的财务数据不多,但是背后释放出的品牌市场信息却足够意味深长。

首先,扣非净利润直白地告诉了我们,顶着“奶酪第一股”金字招牌的妙可蓝多的核心业务,在2023年只赚到了480万——700万元。这个利润规模几乎与其总经理柴琇在2022年获得的税前报酬总额大致相仿,彼时柴琇的薪酬为585.83万。

看到这,我作为一个外人都有点绷不住,更不用说花了真金白银的投资者们了。

其次,扣非净利润与归属净利润之间的巨大差距,则说明妙可蓝多可能和前三季度一样,利润规模依然是在靠理财收益撑着。

天眼查APP显示,2023年前三季度,妙可蓝多“扣除非经常性损益后的净利润”为-191.1万元,但归属净利润却为3388万元,背后的原因就在于非经常性损益中的“投资收益”和“其他收益”分别贡献了关键的3278万元和2994万元。

这也使得现在的妙可蓝多,颇有点像服装行业里、那个靠理财炒股“不务正业”而出名的雅戈尔了。

当然,如果说妙可蓝多能像雅戈尔一样靠理财投资能支撑甚至是反哺主业发展,似乎也并无不可。但遗憾的是,据向善财经观察,妙可蓝多的理财投资却似乎更多是出于美化财务数据的考虑,因为现在妙可蓝多拿来理财的钱,大多都属于有着特定经营用途的募集资金。

就比如在刚刚进入2024年后,妙可蓝多便接连两次发布了《关于使用部分暂时闲置募集资金进行现金管理的进展公告》,用于现金管理(理财投资)的闲置募集资金规模已累计达17.44亿元。

据公告显示,这部分闲置资金,正是来源于2021向蒙牛非公开发行募集的30亿元定增资金。

彼时,妙可蓝多募集资金的用途是投入“上海特色奶酪智能化生产加工项目” “长春特色乳品综合加工基地项目”和“吉林原制奶酪加工建设项目”,以及补充流动资金。

而据2023年12月19日发布的《关于部分募集资金投资项目延期的公告》显示,妙可蓝多募集资金现在仅投入了12.62亿元。其中,用于补充流动资金的2.41亿元已全部完成,但是上海、吉林、长春三大建设项目却还有近17亿元的资金有待使用,似乎正对着前不久的两次现金管理规模。

与此同时,妙可蓝多的这三大经营项目建设也正式延期至了2024年底和2025年底。

这看得不少投资者们是直呼:好家伙,本来延缓正常的经营投入建设,去搞理财投资,就已经有点舍本逐末的意味。但是没想到,在今年一开年,妙可蓝多还把剩下的17亿元项目资金也全部拿出来搞理财,这等于是一定程度上提前宣布了妙可蓝多2024年偏保守的战略基调,解套的时间恐怕是更遥遥无期了……

可为什么现在妙可蓝多会走上重理财轻主业的战略路线呢?

综合来看,原因可能有两点:一是出于产能产量考虑。截至2022年末,妙可蓝多奶酪棒、马苏里拉、其他奶酪、液态奶及含乳饮料的产能利用率均不饱和,分别为42.86%、79.52%、48.68%、35.35%。

也就是说,妙可蓝多原本的产能还有不少利用空缺,那么如果随着募投项目的达产,只会使得更多的产能处于闲置状态,从而一定程度上增加营运成本。所以在此情况下,选择募投项目延期并使用闲置募集资金理财,或许已经算是最优解了。

二是出于“躺平即是进攻”的市场竞争策略考虑。当前的奶酪棒市场竞争激烈,且又遇上了消费下行,如果妙可蓝多继续向前开辟新品类市场,不仅充满不确定性而且还存在为他人做嫁衣的可能,但是如果停下来等一等,却能够耗死相当大一批市场竞争者。

从客观来讲,妙可蓝多的营收主力——奶酪棒,是个市场投资逻辑很差的产品。虽然毛利率较高,但是护城河却又很低,产品同质化严重,品牌核心杀手锏主要靠广告营销。

可问题在于,儿童零食属于悦己型产品,任何品牌都很难牢牢占据用户心智,这一波父母记住了但孩子也长大了,下一波还得继续营销,孩子自己记住了这个品牌,但过几年长大了也就不会再吃了,整体属于易攻难守型。

所以哪怕现在妙可蓝多真的找到了足以成长为下一个“奶酪棒”的爆款零食产品,但低门槛的产品特性以及饱和式竞争的市场环境,也很难使其能再现“一夜暴富”的可能。

可是反过来,如果妙可蓝多在此时暂缓市场脚步,一边抵御原材料成本上行和消费市场下行的对立压力,一边手握大量资金资源支持,化市场被动为品牌主动,和无数中小奶酪品牌比拼耐力赛,那么最后谁胜谁输几乎一眼就能看出来……

从零食到家庭餐桌,妙可蓝多“换逻辑不换玩法”?

从长远来看,如果妙可蓝多一直靠保守的市场战略,或许确实能熬死不少中小品牌,但却不太可能清退出像伊利、君乐宝等基本盘稳固的实力玩家,所以归根结底,妙可蓝多还是需要在一定程度上寻找到了新的品牌破局点。

当前,奶酪市场公认的破局路线有两条:

一是延续零食逻辑,去找到第二个足以激活消费市场的“奶酪棒”大单品。

但是从投资的视角来看,这条路线首先没有摆脱奶酪岭市场逻辑的诸多困境,而且从发展历史来看,奶酪制品其实很早就已经随着百吉福等外资企业进入了国内市场,在经历过多种尝试后,或许是受制于饮食习惯不同,又或者说消费能力不足的问题,一直未能实现消费普及。最终,只有奶酪棒在妙可蓝多的“重营销玩法”下跑了出来。

换而言之,市场和消费者对于奶酪零食已经有过一轮的淘汰选择,但胜出的似乎只有奶酪棒一种。

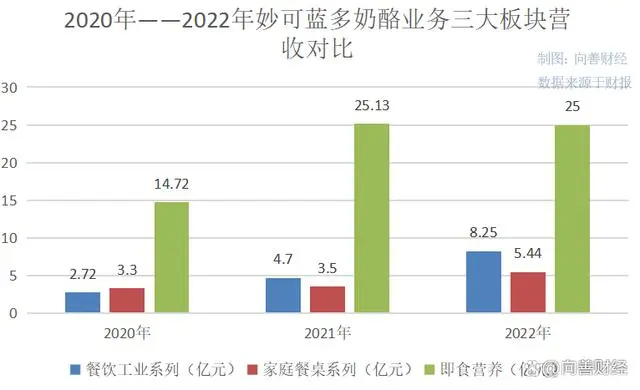

二是走家庭餐桌和餐饮工业路线。

事实上,包括妙可蓝多、蒙牛、资本投资者和无数的奶酪后起之秀们都明白,儿童零食和奶酪棒只是奶酪开拓中国消费市场、开启品类试验的一个微小“切片”,从儿童零食到成人休闲,从休闲到2B的餐饮工业以及2C的家庭餐桌,才是藏在奶酪棒背后的真正宝藏。这也是资本市场愿意给出妙可蓝多市盈率(TTM)超过250倍高估值的根本原因。

但为什么以妙可蓝多为代表的的中国奶酪玩家们没能打开这片市场呢?

很重要的一个原因就在于,妙可蓝多们瞄准的品类场景逻辑变了,但市场玩法却没有变,还是想要靠零食逻辑里的重营销玩法去开拓市场。比如此前在电梯里看到过妙可蓝多邀请明星孙俪,做的那支“营养早餐加一片、面包加一片……”的奶酪片广告。

在向善财经看来,奶酪的家庭餐桌场景为什么难普及?抛开价格不谈,很重要的一点在于大部分传统父母长辈,并不熟悉如何使用奶酪片烹饪,而“见多识广”的年轻人们虽然愿意尝试,但本身却又不是高频做饭的人群。做饭与不做饭、会用奶酪和不会用奶酪的消费人群的割裂自然会进一步妨碍奶酪的家庭餐桌使用场景的落地普及。

在这种情况下,把奶酪营销点前置或者绑定到奶酪的美食烹饪教学层面就变得至关重要。事实上,以海天为例,海天味业能成为调味品界龙头的一大关键就在于,其选择和新东方厨师等烹饪学校达成合作,使得厨师学校教学使用的产品全都来自于海天。

而鉴于餐饮业对味道一致性的严格要求,所以即便从学校培育出的众多厨师分散到全国各地的餐馆工作以后,也基本是习惯于使用海天品牌的调味品产品。所以这就构成了海天超60%的B端餐饮基本盘,同时也是其抵御一轮又一轮市场风波的秘密武器。

其实回头来看,无论是餐饮工业还是家庭餐桌,奶酪充当的也都是佐餐辅料的角色。如果妙可蓝多能够把产业触角延伸至厨师培训端,使得各地各系厨师都能习惯于用妙可蓝多奶酪做菜的时候,那么相信妙可蓝多的“家庭餐桌”系列也将成为最有力的增长破局点。毕竟,即便是父母长辈们做饭,也多是从各种厨师教学中模仿学习而来的……

总的来说,包括现在已经投资“亏本”的蒙牛,以及整个乳制品行业和无数资本投资者们始终都没有放弃奶酪赛道的根本原因,就在于奶酪品类在未来确实有“看得见”的广阔市场想象力。但可惜现在中间还隔着一段通往中国家庭餐桌和餐饮工业领域的最崎岖、最不确定的市场小路要走。

不过,既然妙可蓝多已进踏上了这条难而正确的路,并且还找好了搭档蒙牛,所以我们也由衷期待“奶酪第一股”能够率先开启下一个奶酪时代……