产业链推进 国内半导体设备厂业绩大增

导读:近日,中科飞测、中微半导体、盛美上海陆续发布2023年度业绩预告显示,公司营收和净利润均实现较大幅度成长。

翻看这些业绩预增公告可见,这多数源于国内半导体产业链近些年在积极引入国内设备,同时国内主要半导体设备厂商的产品性能已经具备比肩国际头部公司的能力。由此支撑业绩的可持续性成长。

背后有行业周期复苏和国内半导体需求共同支撑。根据SEMI预计,2023年全球半导体设备销售额同比下降6%至1009亿美元,预计2024年、2025年分别为1050、1240亿美元,同比+4%、+18%。

在国内半导体产业积极发展的这些年,对半导体设备需求也在持续成长。芯谋研究指出,2023年中国大陆半导体设备市场规模达到创纪录的342亿美元,增长8%,全球占比达到30.3%。预计2024年中国大陆半导体设备市场规模将达到375亿美元,增长9.6%。未来2-3年零部件产业将迎来高速高质量发展,由点及面逐渐完善,并对设备环节形成全面有效支撑。

经营持续提升

整体来看,多家半导体设备厂商业绩提升,都与公司在持续拓展新产品和客户,以及国内产业发展需求强劲有关。

北方华创、盛美上海和中微公司为半导体设备领域头部公司,近期发布的业绩预告显示出可持续的成长性。

北方华创公告显示,预计2023年度营业收入同比增长42.77%-57.27%,至2,097,000万元-2,310,000万元;扣除非经常性损益的净利润同比增长56.69%-80.43%,至330,000万元-380,000万元。

公司指出,业绩增长主要源于,一方面应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用,工艺覆盖度及市场占有率均得到大幅提升;另一方面推动降本增效工作,量产交付水平有效提升,规模效应逐步显现。

盛美上海发布的2023年度业绩预告显示,预计营业收入同比增长27.04%–47.93%,至约365,000万元–425,000万元。综合近年来的业务发展趋势,以及目前的订单等多方面情况,公司预计2024年全年的营业收入将在人民币50.00亿至58.00亿之间。

至于2023全年业绩增长的原因分析,盛美上海指出,这源于中国半导体行业设备需求持续旺盛;公司在新客户拓展和新市场开发方面取得了显著成效;以及公司新产品性能优异、品质稳定,满足了客户的多样化需求,订单量稳步增长。

中微公司业绩预告显示,预计2023年营业收入约62.6 亿元,同比增长约32.1%;年内新增订单金额约83.6亿元,同比增长约32.3%。

预计2023年度归属于母公司所有者的净利润为17.00亿元至 18.50 亿元,同比预计增加约45.32%至58.15%。实现归属于母公司所有者的扣除非经常性损益的净利润为11.00亿元至12.40亿元,同比增加约19.64%至34.86%。

根据公司预计,支撑业绩增长的主要来自于刻蚀类设备。公告显示,经财务部门初步测算,2023年刻蚀设备销售约47亿元,同比增长约49.4%;MOCVD设备销售约4.6亿元,同比下降约34.0%。公司从2012年到2023年超过十年的平均年营业收入增长率超过35%。

中科飞测公告显示,经财务部门初步测算,预计2023年度实现营业收入人民币85,000万元到90,000万元,同比增长66.92%-76.74%;同期归属于母公司所有者的净利润11,500万元到16,500万元,同比增长860.66%-1,278.34%;归属于母公司所有者扣除非经常性损益后的净利润2,500万元到4,500万元,同比将增加11,262.39万元到13,262.39万元,实现扭亏为盈。

对于业绩快速成长的原因,公司方面阐释,得益于公司产品种类日趋丰富、综合竞争力持续增强、客户订单量持续增长。同时,凭借较强的技术创新能力、优异的产品品质及出色的售后服务,公司品牌认可度不断提升,客户群体覆盖度进一步扩大。此外,规模效应逐步凸显,公司在保持较高的研发投入水平情况下,盈利水平提升。

与国内整体行业环境也有关联。公告指出,国内半导体检测与量测设备的市场处于高速发展阶段,下游客户设备国产化需求迫切,推动下游客户市场需求规模增长。

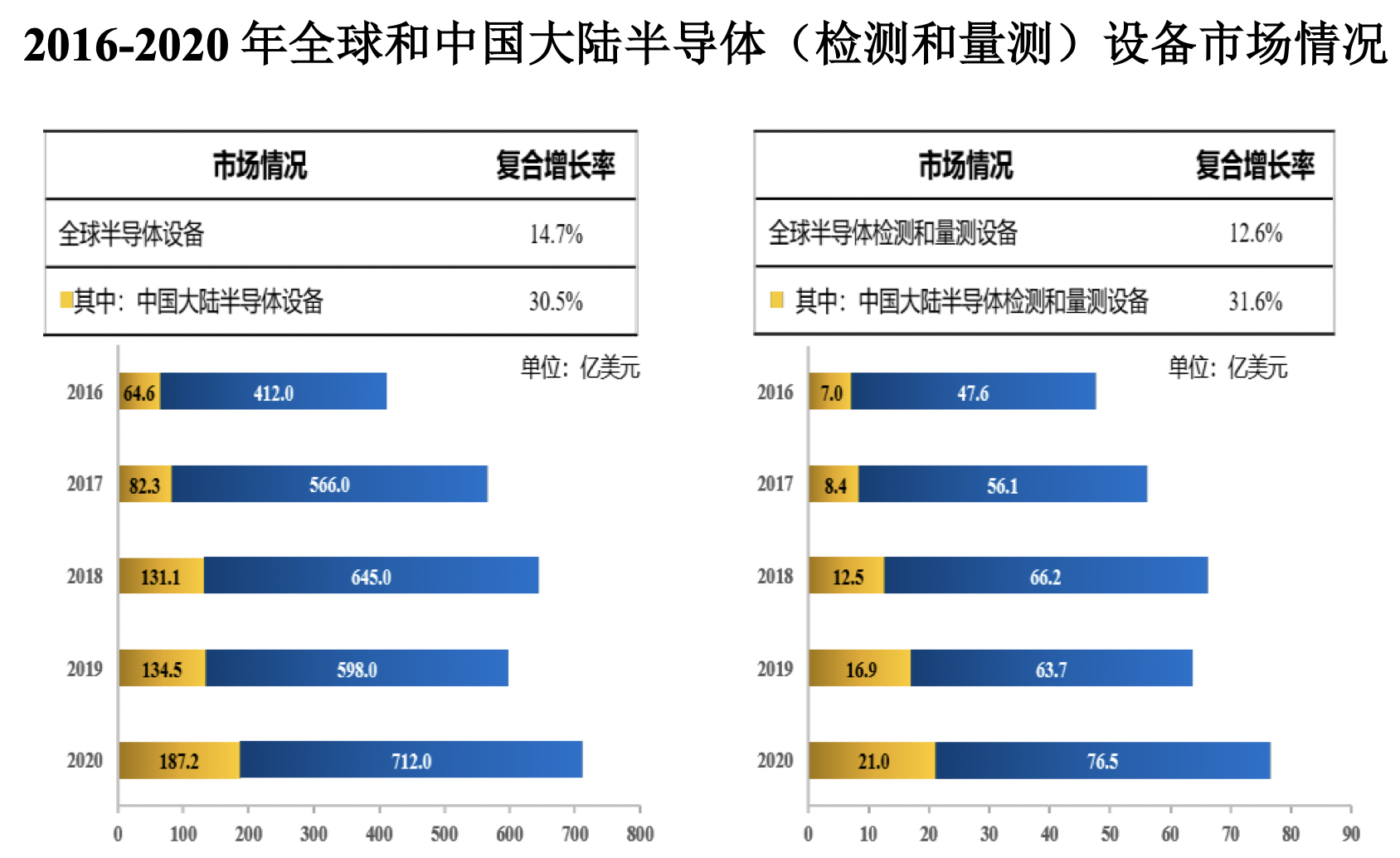

(2016-2020年中国大陆与全球的量测和检测类设备市场增速表现,图源:中科飞测招股书)

至于中科飞测的扣非归母净利润与归母净利润之间存在一定差异。公司的2023半年度财报表现中有过类似情形,彼时公司的解释是与投入较多资源用于研发有关。

中报显示,公司扣非净利润占当期营收的比例为0.64%,盈利水平不高,主要原因是为了提升核心竞争力和竞争优势,公司持续进行研发投入,研发费用占营业收入比例处于较高水平。同时面向未来可能需持续加大研发投入和市场培育力度,公司面临未来一定期间扣除非经常性损益后归属于母公司所有者的净利润率偏低的风险。

国内产业链推进

此前国内半导体市场中,来自海外厂商的设备占据较高份额,即便从行业惯例看,国内半导体设备的验证和导入需要一定时间;且伴随逐渐走向更高的工艺制程,其对良率的要求倍数增长,这都是国内半导体设备厂商在发展进程中需要面临的挑战。

不过相关公司信息都显示,旗下主要设备类产品均已达到与国际同行竞品相近的能力,并得到国内产业链认可。

据披露,中科飞测专注于检测和量测两大类集成电路专用设备的研发、生产和销售,旗下主要产品已应用于国内28nm及以上制程的集成电路制造产线。

这属于半导体设备其中一个细分领域,国内市场尚未有独立的上市公司。在招股书中,中科飞测曾经分析,其在国内竞争对手主要为上海睿励和上海精测。鉴于目前无公开统计国内企业的市场占有率情况,故无法直接获取发行人及相关竞争对手市场占有率情况。

其在招股书中曾详细将旗下三大类产品系列与国际竞品进行过数值比对,得出的结果是,其无图形晶圆缺陷检测设备系列与国际竞品整体性能相当,已在中芯国际等知名晶圆制造厂商的产线上实现无差别应用;图形晶圆缺陷检测设备系列与国际竞品整体性能相当,已在长电先进、华天科技等知名先进封装厂商的产线上实现无差别应用;三维形貌量测设备系列与国际竞品整体性能相当,已在长江存储等知名晶圆制造厂商的产线上实现无差别应用。

从中科飞测的股东方,也可以看出其被看重。根据招股书披露,正式招股前,华为旗下哈珀投资、与中芯国际有股权关联的中芯聚源等知名投资机构都有参与公司早期投资。

不过在招股书中,该公司曾明确表示,报告期内,公司与中芯国际持续开展业务合作,中芯国际向公司采购与聚源载兴、聚源启泰和聚源铸芯等入股相互独立。

在此后回复监管机构的函件中,中科飞测再次表示,作为中国大陆最大的晶圆代工企业,中芯国际开展了一系列产线建设或扩产项目,提升国产设备采购比例,公司产品通过正常商业谈判或招投标实现对中芯国际及相关方的销售,销售过程不涉及中芯聚源股权投资,且设备均已正常投入产线使用,中芯国际与公司存在持续业务合作为正常的商业行为,具有合理性。

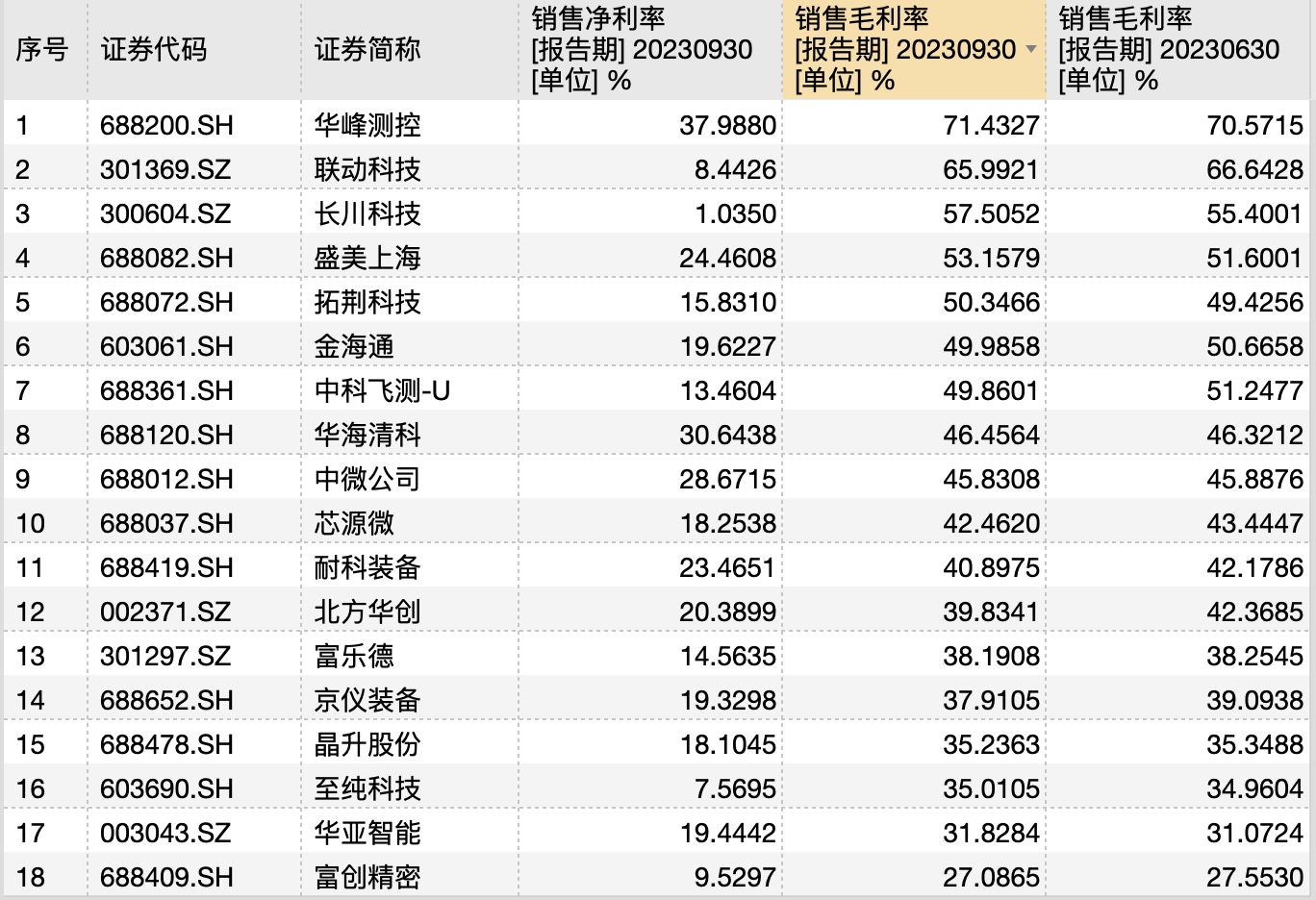

综合来看,Wind数据显示,A股半导体设备厂商在2023半年度和第三季度的净利率表现存在一定差异,但相比来说,毛利率方面国内设备厂商存在更大差异性。

(主要A股半导体设备类厂商在2023半年度和三季度净利率与毛利率测算,图源:Wind统计)

不过伴随行业整体环境向好,下游驱动下,有望为国内半导体设备厂商带来更多发展空间。

中科飞测招股书就显示,此前市场主要由几家垄断全球市场的国外企业占据主导地位,近五年,中国大陆半导体检测与量测设备市场处于高速发展期。近年来国内企业在检测与量测领域突破较多,受益于国内半导体产业链的迅速发展,该领域国产化率有望在未来几年加速提升。

除了2023年国内需求积极发展背景,面向正处在周期复苏的2024年,全球半导体设备大环境也有向好趋势。

SEMI预计,全球半导体设备销售额从细分市场看,2023年晶圆制造设备、封装设备、测试设备同比-4%、-31%、-16%,预计2024年同比+3%、+24%、+14%。

浙商证券认为,2024年半导体设备有两大投资方向:其一,以存储为代表的先进制程扩产带来设备资本开支提升,重点看好刻蚀、薄膜沉积等价值量高的环节,以及离子注入、涂胶显影等0到1的设备环节。其二,半导体周期上行驱动成熟制程资本开支提升。